下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

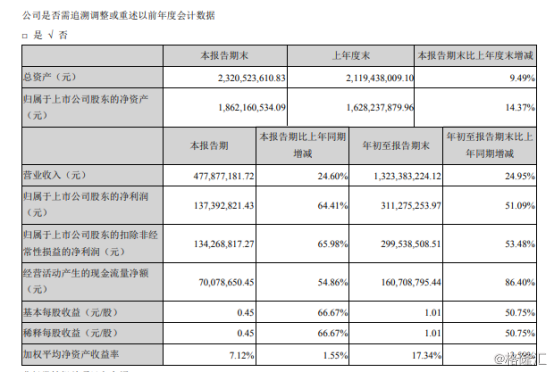

日前,比音勒芬发布了2019年前三季度业绩报告,业绩表现较为亮眼,截至本报告期末,公司已连续10个季度实现了盈利的高增长,引得市场较多关注。

经格隆汇app查询显示,得益于大多数销售渠道对2020春夏产品反馈良好,订货增长表现明显,再加上由明星代言人、助力国家高尔夫球队所带来的品牌影响力持续利好,由此带来了较为良好的增长趋势,报告期内,公司实现营业收入13.23亿元,同比增长24.95%;实现归母净利润3.11亿元,同比增长51.09%。其中,第三季度实现归母净利1.37亿元,同比增长64.41%。此外,受益于门店面积、位置扩充优化以及新品牌的增量贡献,公司方面预计今年仍有望保持中双位数的同店增长和外延增长。

图片来源于:Wind

比音勒芬服饰股份有限公司(以下简称“比音勒芬”)成立于2003年,于2016年12月在深圳中小企业板上市,旗下产品分为生活系列、时尚系列和高尔夫系列,主要定位于高尔夫运动与时尚休闲生活相结合的细分市场,目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群。

图片来源于:官网

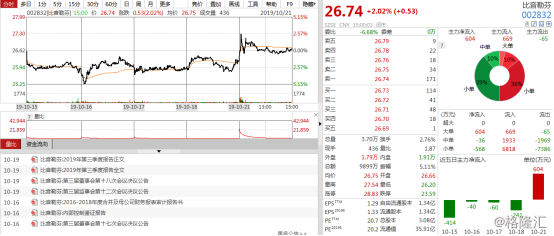

10月21日,比音勒芬股价涨至26.74元,涨幅为2.02%。

图片来源于:Wind

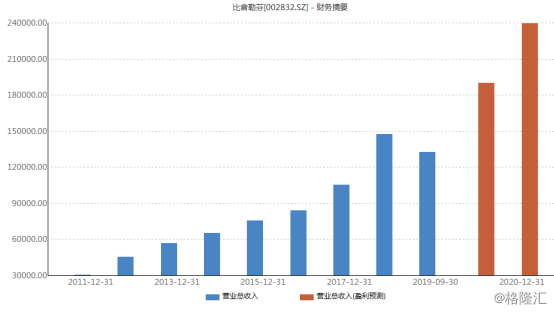

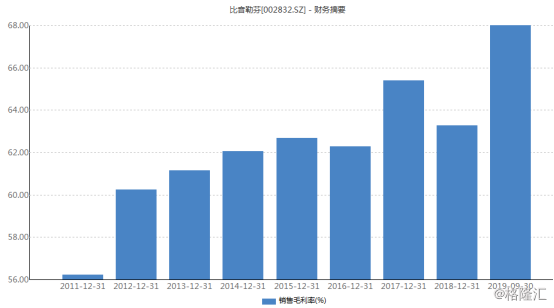

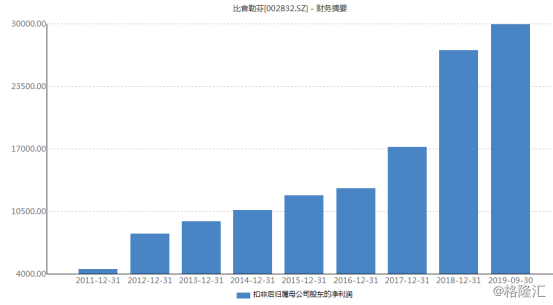

而回顾该公司近年来的业绩表现,可以看出其表现也是显出较为稳定的成长性。

图片来源于:Wind

经格隆汇app查询显示,2016年至2018年比音勒芬的营收分别为8.42亿元、10.54亿元、14.76亿元,分别同比增长11.73%、25.23%、39.96%;归属净利润分别为1.33亿元、1.80亿元、2.92亿元,分别同比增长7.64%、35.92%、62.16%;且2016年至2018年,其毛利率分别为62.28%、65.40%、63.28%,且今年前三季度升至68.00%,整体呈现较为明显的上扬趋势。

图片来源于:Wind

与此同时,根据2019年半年度报告显示,报告期内,公司实现营业收入为8.455亿元,同比增长25.15%;归属于上市公司股东净利润为1.739亿元,同比增长42.01%;归属于上市公司股东的扣除非经常性损益的净利润为1.653亿元,同比增长44.63%,在一定程度上延续了利好业绩。

图片来源于:Wind

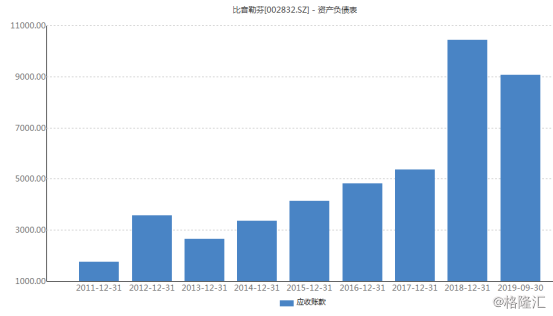

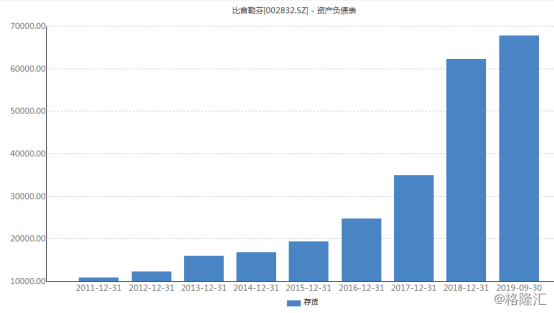

此外,数据显示,2016年至2018年,比音勒芬终端门店数量分别为602家、652家和764家,净增加数量分别为50家、112家,门店数量也显出稳定提升的趋势,但值得注意的是,扩张之势也使得应收账款和存货的走高不容忽视,毕竟这依旧或将为其埋下风险点。

图片来源于:Wind

图片来源于:Wind

但总体而言,基于上述,可以看出,在新时代下,乘着消费升级的东风,比音勒芬因通过产品创新、有效的门店建设以及全渠道布局等举措而继续在高端化服饰市场走得较为稳健,使得其市场份额和品牌影响力得到稳固,而值得一提的是,近年来纺织服装行业受宏观经济的多变而表现波动,但该公司的表现优于大多数同行的原因还是着眼于其切入的赛道——运动服饰风口正盛。

运动服饰市场景气依旧?

众所周知,近年来,受贸易争端等影响,宏观环境的表现面临一定的多变压力,进而影响了纺织服装行业为首的板块的良性发展,使得其发展景气较为低迷。经格隆汇app查询显示,2019年1-6月服装行业工业增加值增速为3.0%,其增加值维持低速增长之势,比2018年同期下降1.5个百分点,高于纺织业增速1.1个百分点,低于工业增速3个百分点;与此同时,2019年1-6月服装行业规模以上企业累计完成服装产量104.13亿件,同比下降1.09%,降幅比上年同期收窄6.14个百分点。而在其中,受贸易摩擦等不确定性因素影响,出口表现出现负增长,2019年1-6月我国累计完成服装及衣着附件出口量价纷纷下跌,出口金额为665.74亿美元,同比下降4.68%,服装出口数量141.32亿件,同比下降1.03%,服装出口平均单价3.64美元/件,同比下降4.71%。

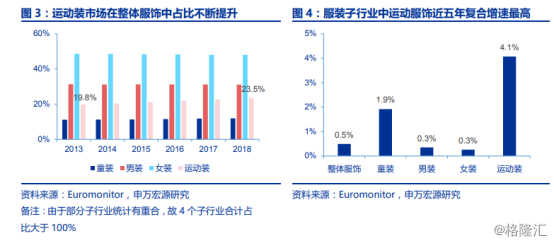

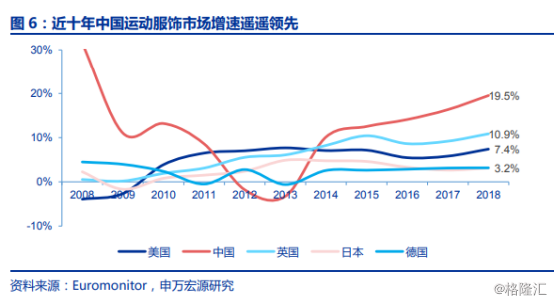

但值得注意的是,2019年二季度纺织行业景气指数为52.0,虽然较2019年季度行业景气指数下降3.0个点,但整体还是处于50荣枯线之上,这在一定程度上意味着纺织服装板块或已到估值底部,或将随着后期的回暖而继续增长,而引起这一变化的突破点主要在于以运动服饰为首的细分市场的兴盛表现,毕竟随着社会的发展,人们的生活水平随之提高,进而也对运动和休闲娱乐的需求不断增长,尤其是随着体育强国战略的推进,包括比音勒芬入局的高尔夫产业也开始显出积极态势,进而带动了其产品热度,以为业绩表现利好加码。

图片来源于:Wind

经格隆汇app查询显示,2018年我国运动服饰市场规模突破400亿美元,达到401亿美元,约合2756亿人民币,同比增长19.5%,创了近7年来的最高增速,预计未来五年中国运动服饰行业复合增速超10%。

图片来源于:Wind

而受此利好的市场趋势,在未来的一段时间内,比音勒芬受到四季度的旺季周期逻辑影响,或将推高其市场需求,再加上品牌开店以及店面改造所带来的有效回报,或将延续一定的销售景气度,进而使得其业绩保持一定的弹性。

而根据相关券商给出的研报,除了比音勒芬之外,其他代表性的标的三季度表现也或将值得关注:

运动服饰概念的相关个股:

李宁(2331.HK):公司已逐步成为代表中国的、国际领先的运动品牌公司,拥有品牌营销、研发、设计、制造、经销及零售能力,产品主要包括自有李宁品牌生产的运动及休闲鞋类、服装、器材和配件产品。得益于篮球及运动时尚品类表现优异,以及童装收获良好的市场反响,截至2018年12月31日,全年营业收入同比增长18.45%至人民币105.11亿元,首次实现营收破100亿元,净利润增长39%至7.15亿元。截至2019年6月30日止六个月,实现收入62.55亿元,同比增长32.72%;毛利31.08亿元,同比增长35.49%;股东应占溢利7.95亿元,同比增长196.01%。

安踏(2020.HK):公司是我国领先的体育用品企业,主要从事设计、开发、制造和行销安踏品牌的体育用品,包括运动鞋、服装及配饰。截至2018年12月31日,全年营业收入同比大涨44.4%至人民币241亿元,净利润增长32.9%至41亿元;毛利率从49.4%提升至52.6%;2019年上半年,安踏实现收益148.1亿元,同比增长40.3%;经营溢利42.6亿元,同比增长58.4%;股东应占溢利为24.8亿元,增长27.7%。

宝胜国际(3813.HK):公司是我国最大的运动服飾产品零售商及代理商之一,主要经营运动用品及生活休闲产品的销售。得益于零售店铺的持续发展以及线上业务的快速增长,2018年实现营业收入226.77亿元,按年上升20.41%,归属于公司拥有人的净利润为5.43亿元,按年上升37.68%,每股基本盈利10.39分,拟派发末期股息每股0.025港元(2017年:0.02港元)。2019年上半年实现营收20.93亿元人民币,同比增长23.5%,截至2019年6月30日止6个月综合累计经营收益净额为133.73亿元,同比增长19.37%。

结语:

整体而言,虽然在宏观经济等因素的影响下,纺织服装市场的景气受到限制,但其间以运动服饰为首的相关细分品类或将拥有新生增速,进而带动整体市场的活力,因此,相关市场投资者或将可以关注一些代表性标的,且保持审慎乐观的态度。

而对于入局的企业而言,在抓住细分领域热度的同时,它们也应继续着眼于消费者多元化的现行需求,重视产品创新,加强以智能制造为核心的研发力量对旗下产品线的贡献,进而使得其竞争力得到加强,走向高端化和国际化,与此同时,它们也需要对渠道和营销方面的建设加以重视,进而使得公司运营能力得到优化,以提升其可持续性发展。