下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国建筑兴业(0830.HK)日前发布了公司的第三季度业绩公告,截至2019年9月30日止的9个月,公司实现的未经审核营业收入约为26.88亿港元,同比增长13.61%;经营溢利约为2.02亿港元,同比增长20.27%。公司前三季业绩增长数据符合预期,也跟年初管理层定出的盈利指引,预期按年增长20%的盈利目标所相符。

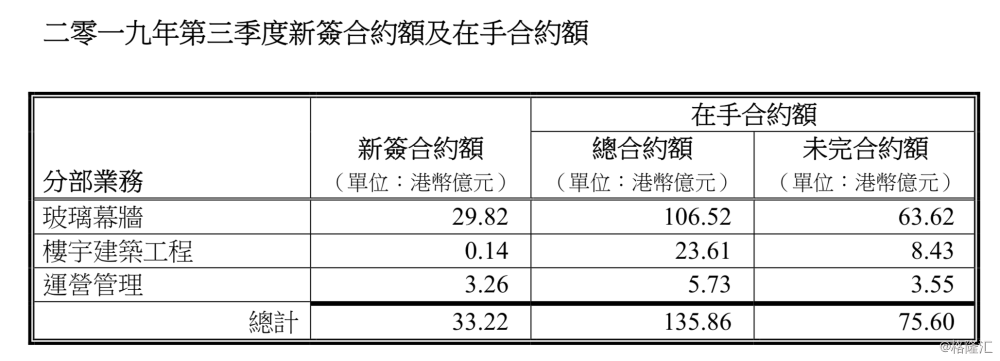

截至2019年9月30日止9个月,公司累计新签合约额为33.22亿港元,相当于完成2019年全年目标的66.44%(全年新签合约额目标为不低于50亿港元);在手总合约额约为135.86亿港元,其中未完合约额约为75.60亿港元,由于在手订单及未完成合约仍然保持较大的规模,这意味着在可见的未来,公司的营收规模和业绩的同步增长,并维持稳定增长的情况有了可靠的保障。

参考建筑业的季节性周期,第四季是传统意义上的旺季,特别是南方的建筑业,无论是完工合约,或者是新签订单,均在全年中占据较大份额,从前9个月完成的进度来看,预期全年完成50亿港元的新签合约金额目标是较大概率事件。

虽然从营收增速的角度来看,公司前三季度的营收增速较中期业绩公布的15.20%相比,有了轻微的放缓,但是盈利增速却能保持较好的、稳定的增长态势,这可能与公司盈利能力的提升或业务结构的内在变化密切相关。

中国建筑兴业,从年初公司的资产注入事件开始,也预示着公司业务转型序幕已经拉开。控股母公司中国建筑国际及其最终控股的母集团公司,将公司定位确立为“中建系”专业的运营资产管理平台,随之“传统业务和创新业务”双核驱动的业务发展模式为公司最新的核心公司战略。中国建筑兴业的传统业务是指公司一直以来的优势业务——外墙工程业务(即幕墙业务),而后积极发展的创新业务指的是运营管理业务。

在此模式指导之下,中国建筑兴业在前三季度完成了南昌两桥项目的收购和并表,因此在运营管理业务上,规模得到飞跃性的快速成长,且运营管理业务开始对公司盈利有了较大贡献。从数据上看,根据中国建筑兴业2019年上半年的业绩公告,外墙工程业务、总承包工程业务及运营管理业务在2019年上半年占营业额的比例分别为70%、23%及7%;就分部业务的利润贡献而言,运营管理业务的占比较往年同期提升明显,2019年上半年运营管理业务所贡献的毛利润占比提升至29%,7%的营收占比对应着29%的毛利润占比,运营管理业务对公司盈利增长的撬动能力最强。因此这也解释了为什么在2019年前三季度公司盈利增速会保持平稳的重要因素,这也是公司转型效果的最直接体现。

通过对比中期与前三季度的订单构成情况发现,在分部业务中,于第三季度公司的玻璃幕墙的新订单环比增速为36.60%,增量金额为7.99亿港元,占第三季度总新订单增量(8.69亿港元)的比例为91.9%;楼宇建筑工程的新订单增量为0;而其运营管理业务在第三季度的新订单环比增速则为27.34%,对应的增量金额为0.7亿港元,占第三季度总新订单增量(8.69亿港元)的比例为8.1%。

从第三季度的边际增长数字来看,公司的传统业务——幕墙业务仍是其获取订单的主力,该业务的新订单的环比增速证明了公司在幕墙业务获取订单的能力依然是很好的。

在此前的沈阳皇姑收购项目的电话沟通会上,管理层曾表示,今年传统业务的增长在于拿到较多标志性的大项目比如太古2期、南丰,以及澳门离岛医院项目,根据目前正在进一步跟进的更优质项目,对全年50亿新签合同目标的完成表示出信心,并预期明年的新签合同总额不会低过今年。就目前来看,公司的幕墙业务实力很强,是港澳地区实力最强的幕墙公司,并在高端幕墙项目有了很好声誉和品牌价值,未来继续深耕粤港澳大湾区这一全球最具经济活力的湾区,并审慎拓展内地其他地区及海外,根据公司所坚持的双核主业驱动的业务发展模式,公司的幕墙业务(传统业务)的稳定性将为其转型、积极开拓运营管理业务带来盈利及现金流支持。站在长期规划的视野,公司的运营管理业务,其长期获取自由现金流的特征,亦有望对传统的幕墙业务发展带来“反哺”与互为促进。

展望第四季度,除了我们预期的公司在新订单上继续有较好的增长外,随着此前公布的拟对沈阳皇姑项目进行收购一旦完成交割并进行并表,中国建筑兴业在创新业务,即其运营管理业务上规模则有了更加显著的变化,而运营管理业务对公司整体的业绩贡献预料亦会提升,由于沈阳皇姑项目规模较此前已经完成注入的南昌两桥项目的规模更大,所以这次的突破力度是“不可同日而语”的,因而站在全年的角度,我们会提升对中国建筑兴业的盈利水平与增速的预测。综合来说,日前公布的第三季度业绩“承上启下”的特征相当明显,这是我们通过挖掘第三季度业绩公告的所有细节后得出的一些结论,特别供长期留意该公司进展的投资者所参考。