下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:7.20 港元

投资要点

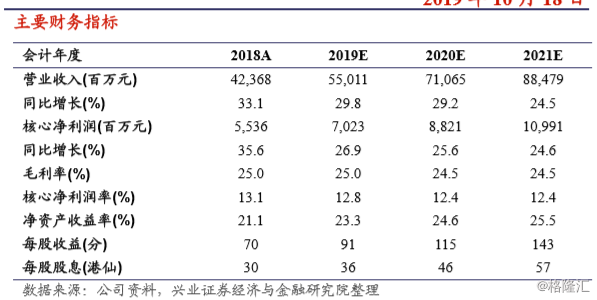

维持“买入”评级,目标价 7.20 港元:旭辉在土地市场坚守拿地纪律, 今年以来权益占比不断提升;目前土地储备充足,销售规模稳步提升,未 来 3 年仍可维持 20-30%的增速;商业规划稳步推进,随着投资物业组合 的丰富,为公司带来持续稳定的收入。公司的财务状况保持稳健,预计净 负债率将进一步下降,未来派息比率维持 35%。我们预计 2019/2020 年的 营业收入为 550/710 亿元,同比增长 30%/29%。核心净利润为 70/88 亿元, 同比增长27%/26%。我们维持“买入”评级,目标价7.2港元,对应2019/2020 年 PE 为 6.9/5.5 倍。

销售稳步增长,目标完成度达到 72%:截至前三季度,公司累计实现合 约销售金额 1367 亿元,同比增长 27.8%,合约销售面积为 802 万平米, 同比增长 18.9%,销售均价为 17046 元/平米,同比增长 7.5%。截至目前, 公司的销售完成度达到 72%。公司更注重销售的质量,以回款率和利润率 作为主要的考核 KPI。目前公司的区域布局完善,储备充足,产品力逐年 提升,我们预计公司未来 3 年仍可维持 20-30%的销售增速。

坚守拿地纪律,权益占比不断提升:2019 年 1 至 9 月公司新增了 51 幅土 地,合计建筑面积为 1051 万平米,拿地权益比例持续提升,前三季度新 增土储权益比例达到 71%,较 2018 年提升 14 个百分点,5 月以来公司补 充的 28 幅土地中 22 幅均为 100%权益获取。公司前三季度从容补充了土 地储备,新增土储合计土地款为 510 亿元,权益土地款为 385 亿元,平均 土地成本为 4853 元/平米,保障了充足的利润空间,新增拿地成本占销售 均价比例为 28.5%,较 2018 年下降 10 个百分点。

商业规划积极推进:随着公司销售规模的提升,本身财务实力的提升,公 司开始积极布局商业地产,开业一年的上海 LCM 置汇旭辉广场,目前出 租率达到 100%,成为公司未来商业项目的标杆。公司计划每年将销售回 款的 10%用于投资商业物业,逐年提升投资物业的组合,为公司贡献持续 稳定的营业收入。

风险提示:宏观经济增长放缓、行业调控政策加严、流动性收紧、商品房销售不 及预期、人民币贬值、租金收入不及预期