下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

当前我国正处于经济增速温和走弱、物价指数缓慢上升的“轻滞胀”阶段,往后看,“轻滞胀”仍是阶段性的,随着猪周期影响的消散和通胀压力的回落,货币政策空间也将打开。短期来看,基数效应下四季度经济有望走稳,“胀”的压力对货币政策也有一定制约,四季度债市或将维持震荡格局,但长期来看,经济温和走弱的格局不变,随着明年“胀”的消退,债市有望“减负前行”。

重温美国“滞胀”:石油危机下的股债双杀。美国的滞胀总体呈“胀”先于“滞”的特征,而石油危机下的输入型通胀则使滞胀进一步升温,滞胀期间股市债市均有一定的调整压力。

史观我国历史上的三轮“滞胀”。1993年-1994年,供需失衡与价格闯关推升物价,而税改、工资改革等政策也抬升了企业生产经营成本,成本推动下,通胀呈螺旋上行趋势。2007年9月-2008年3月,外部冲击下输入性通胀愈演愈烈,全球经济放缓带动我国经济快速下行,期间股市大幅调整,商品价格小幅回升,债券收益率则先上后下。2010年3月-2011年6月,“四万亿”影响过后经济增速下行,“猪油共振”推高通胀,此阶段中股市、债市均有明显调整,商品价格上行明显。

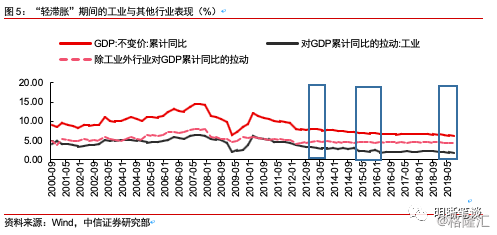

“滞胀”也有强弱之分。目前我国正处于“轻滞胀”时期。回顾历史,可以发现“滞胀”与“轻滞胀”的差异:一方面,从通胀分项看,2000年以来的两次明显“滞胀”均伴随着“猪油共振”,但“轻滞胀”时期中,推升物价的主要动力集中在猪价,油价则相对平稳;另一方面,“滞胀”时期往往伴随着全部行业的产出降速,但在“轻滞胀”中,工业产出的降速最为明显,而将工业剔除后,余下行业往往呈企稳甚至温和改善的特征。

再看“股债双杀”:滞胀是唯一原因吗?除滞胀担忧外,股市与债市投资者的关注点不同也可能是股债双杀的重要原因,而后续来看,“轻滞胀”仍是阶段性的,随着猪周期影响的逐渐消散,通胀压力有望回落,政策空间也将打开。

结合美国和我国的经验,“滞胀”时期股市与债市均有一定的调整压力,但当前我国正处于经济增速温和走弱、物价指数缓慢上升的“轻滞胀”阶段:一方面,物价上升主因是猪肉,而非“猪油共振”,因此通胀压力相对可控;另一方面,经济增速下滑的主因在于工业,而非全部行业的普遍下滑。结合历史来看,“轻滞胀”中,债市也并非全无机会。立足当下,除滞胀外,股市与债市投资者的关注点不同也可能是“股债双杀”的原因之一,往后看,目前“轻滞胀”仍是阶段性的,随着猪周期影响的消散和通胀压力的回落,货币政策空间也将打开。对于债市而言,我们仍维持10年期国债到期收益率2.8%-3.2%的区间不变,短期来看,基数效应下四季度经济有望走稳,“胀”的压力对货币政策也有一定制约,四季度债市或将维持震荡格局,但长期来看,经济温和走弱的格局不变,随着明年“胀”的消退,债市有望“减负前行”。

正文

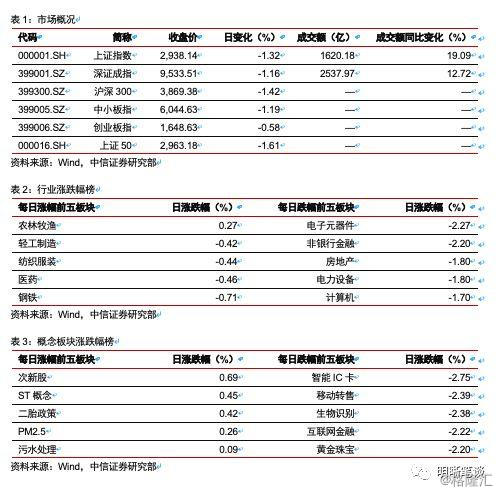

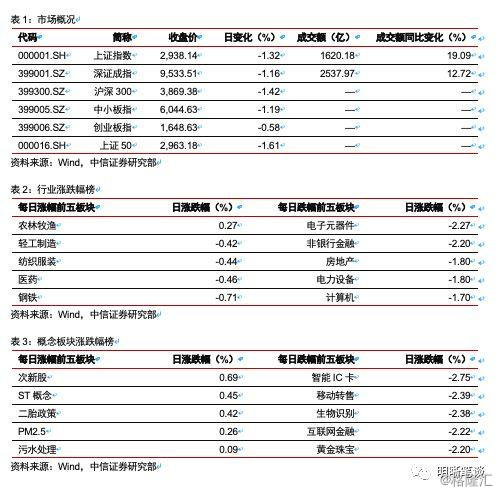

上周股市与债市双双回落,全周来看上证综指收跌2.37%,10年期国债收益率上行2bps。周五,统计局公布的三季度经济数据,三季度实际GDP增长6.0%,低于预期值6.1%和前值6.2%,数据公布后,股市与债市双双调整,全日上证综指收跌1.32%至2938点,10年期国债到期收益率上行3bp至3.19%。那么,股债双杀为何出现?

结合9月公布的诸多数据看,当前经济呈现出一定的“滞胀”特征。外贸方面,1-9月进出口累计同比增速为-2.4%,低于1至6月、7月和8月的累计同比;从社融看,9月社融存量同比增速为10.80%,低于6、7、8三月的同比增速;国内经济数据方面,1-9月GDP、社零、投资增速均低于本年一季度和二季度的累计同比;此外,9月CPI当月同比已升至3%,创2013年11月以来最大涨幅。总体来看,当前的经济环境在一定程度上与“滞胀”(即经济下行、失业及通货膨胀同时存在)相符。根据美林周期理论,滞胀组合下股市与债市均面临一定的调整压力,那么,我们首先来对历史进行一个简单回顾。

美国“滞涨”:石油危机下的股债双杀

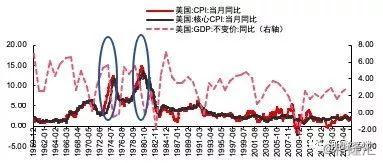

上世纪70年代至80年代,石油危机导致美国“滞胀”加剧,股市债市均有一定的调整压力。19世纪60年代中期,美国采用大规模刺激政策以维持经济较快增长,但政策副作用也逐渐体现,通胀日趋严重。1969年,为抑制物价上涨,尼克松政府采取紧缩性财政和货币政策,但持续上涨的利率也抑制了投资热情,至1970年,美国国内失业率达到5.6%。此后,尼克松转而实行扩张性政策以刺激经济增长,但这反而加剧了通货膨胀。截至1973年,石油危机爆发前,美国的通货膨胀率已上升到8.8%,达到自二战以来美国通胀的最高点。70年代末,四次中东战争在一定程度上引发石油危机,全球油价价快速上涨推动美国国内油价和进口油价大幅提高,美国通胀持续上行,1980年中,CPI当月同比和核心CPI当月同比已经达到历年来最高值,分别为13.6%和12.2%。在此期间,美国失业率高企,至1982年末已达到上世纪最高水平为10.8%,大幅超过长端期自然失业率的6.1%,工业生产指数也于1982年下滑至8年之前水平。总体来看,美国的滞胀总体呈“胀”先于“滞”的特征,而石油危机下的输入型通胀则使滞胀进一步升温。从市场反应来看,股债双跌,通胀增速较高,长端收益率增速放缓,实际利率边际下降。从S&P500来看,在1975年和1982年股市下滑严重,跌幅分别约为30%和12%。与此同时,国债收益率稳步上升,债市熊市,1982年国债收益率进一步上行至14.59%。

史观我国历史上的三轮“滞涨”

1993年-1994年,供需失衡与价格闯关推升物价,而税改、工资改革等政策也抬升了企业生产经营成本,成本推动下,通胀呈螺旋上行趋势。上世纪90年代初,随着十四大明确了“社会主义市场经济体质”的改革新方向,企业投产热情持续高涨,固定资产投资完成额累计同比从1992年30%左右激增至1993年的60%左右,而工业生产投入则持续高歌猛进,但需求端并未发生明显改善,一定程度上与高增的工业投入脱节,产能过剩下,工业产品库存激增,企业利润增速下滑,财政收入大幅削减,政府不得不向银行借款,间接导致了货币超发。另一方面,1992年,第二次价格闯关(即在短期内迅速理顺价格体系,从而让经济运行趋于正常)正式开始,截止1993年夏天,中国社会零售商品总额的95%、农副产品收购总额的90%、以及生产资料销售总额的85%,全部放开由市场供求决定,但由于当时消费市场整体供不应求,价格闯关反而导致了商品价格的快速回升。此外,随着税改、汇改、工资改革等政策相继落地,企业成本边际抬升并推高了工业产品价格,而随着商品价格持续升高,居民也将要求更高的工资以满足日常生活,这也在一定程度上继续推动通货膨胀。在此期间,股市持续调整,从1993年1季度的926点回落至1994年3季度的791点。

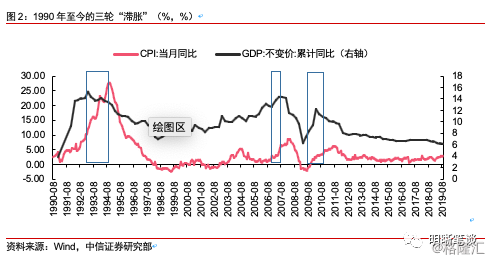

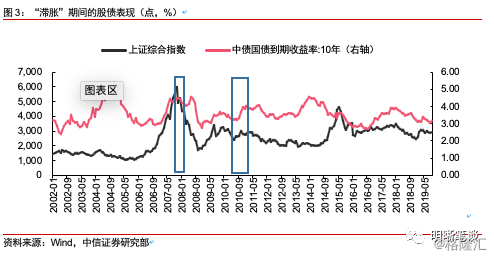

2007年9月-2008年3月,外部冲击下输入性通胀愈演愈烈,全球经济放缓带动我国经济快速下行。2007年,随着次贷危机的不断发酵,美元持续走弱而国际油价不断上涨,食品价格也随之升高,进口商品价格抬升传导至国内市场,国内猪肉价格与原油价格上行推动通胀升温。截至2008年4月,CPI同比增速达到8.3%的高点。另一方面,随着金融海啸席卷全球,外部环境恶化叠加由于地震等因素引发的内需不振,中国经济自2007年中旬进入下行区间,实际GDP同比增速从2007年9月的最高点14.4%骤降至2008年3月的11.5%。由于国际大宗商品价格上行、国际金融危机和国内自然灾害的共同影响,中国经济在07年中旬至08年中旬经历了一波“滞胀”的局面。结合不同资产的市场表现看,2007年9月至2008年3月之间,上证综指整体呈回落趋势,由5552点的高位大幅下行至3472点。十年期国债收益率则总体呈先上后上的走势,从2007年9月底的4.39%升至2007年11月中旬的4.60%,并随后于2008年4月降至4.05%。商品方面,结合南华综合指数看,商品价格整体呈震荡走高的趋势,从1349点升至1427点。总体来看,此轮“滞胀”期间,股市大幅调整,商品价格小幅回升,债券收益率则先上后下。

2010年3月-2011年6月,“四万亿”影响过后经济增速下行,“猪油共振”推高通胀。自2009年“四万亿”刺激消退,钢铁、有色行业面临需求退潮后的产能过剩,进一步加剧固定资产投资下滑,国内经济增速下行。进入2010年后,随着国际油价大幅度上涨,食品价格共振上行,“猪油共振”下滞胀风云再起,2010年3月,我国GDP累计同比和CPI当月同比分别为12.2%和2.40%,而截至2011年6月,我国GDP累计增速已经降至10.10%,而CPI则升至6.36%。在此期间,上证综指由3109持续回落至2398的阶段低点;债市收益率则有3.48%持续上行3.89%,南华综合指数明显改善,则由1376点升至1506点。总体来看,此阶段中股市、债市均有明显调整,而商品价格上行明显。

“滞涨”也有强弱之分

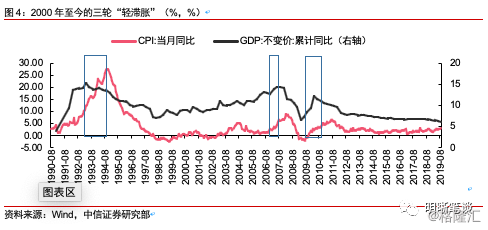

总体来看,以上三次“滞胀”时期均呈现出GDP增速明显失速滑落,CPI增速快速上行的特征。但目前我国GDP增速的回落较为温和,CPI同比的绝对水平较前三轮“滞胀”时期的高点也仍有距离,与此前三轮“滞胀”的特征并非完全一致。为加以区分,我们将当前GDP温和回落,通胀缓慢走高的组合称为“轻滞胀”。

事实上,历史上也曾出现过这种“轻滞胀”的组合,2012年-2013年、2015年至2016年、2018年至今均呈现出GDP增速温和走弱,CPI增速略有走高的特征。具体来看,2012年4季度至2013年三季度,GDP累计同比增速由7.9%缓慢下行至7.8%,而CPI则由2.5%升至3.0%;2015年1季度至2016年1季度,GDP累计同比增速由7.0%降至6.7%,CPI增速由1.4%上升至2.3%;2018年4季度至2019年3季度,GDP累计同比增速由6.6%降至6.2%,而CPI同比增速由1.9%升至3.0%。那么,为何会出现“轻滞胀”的组合呢?我们不妨进一步对比“滞胀”与“轻滞胀”的差异。

一方面,从通胀分项看,2000年以来的两次明显“滞胀”均伴随着“猪油共振”,但“轻滞胀”时期中,推升物价的主要动力集中在猪价,油价则相对平稳。具体来看,2000年至今以来的两次滞胀均呈现出“猪油共振”推高CPI的特征,如2007年9月至2008年3月,OPEC一揽子原油价格、白条猪批发价分别由74.18美元/桶、18.02元/公斤上升至99.03美元/桶、22.76元/公斤,2010年3月至2011年6月,油价与猪价分别从77.21美元/桶、15.41元/公斤回升至109.04美元/桶、23.24元/公斤;但2011年后的三次“轻滞胀”中CPI上行的主要拉动力在于猪肉,而油价并未显著走高,2012年-2013年、2015年至2016年、2018年至今的油价增速整体趋于回落。

另一方面,“滞胀”时期往往伴随着全部行业的产出降速,但在“轻滞胀”中,工业产出的降速最为明显,而将工业剔除后,余下行业往往呈企稳甚至温和改善的特征。我们用GDP累计同比增速减去工业对GDP累计同比增速的拉动,可以得到其余行业对GDP的拉动效果,并以此来近似反应其余行业的产出状况。对于“滞胀”时期而言,生产降速并不局限于某一特定行业,而是全方位的经济增速下行;而对于“轻滞胀”时期而言,经济降速更多是集中在工业上。2012年4季度至2013年3季度,除工业外其他行业对GDP的拉动作用由4.6%回升至4.8%;2015年1季度至2016年1季度,拉动率维持在4.7%;2019年4季度至2019年3季度,拉动率从4.5%小幅下行至4.3%,但自2019年1季度以来已有所企稳。

而结合历史经验看,“轻滞胀”也并不总是对应着股债双杀,债市并非毫无机会。结合大类资产表现来看,2012年4季度至2013年3季度,上证综指由2269点回落至2175点,10年期国债到期收益率由3.57%回升至4.00%,南华综合指数由1354点回落至1255点,整体呈股、债、商品齐弱的组合;2015年1季度至2016年1季度,上证综指由3748点回落至3004点,10年期国债到期收益率由3.65%降至2.84%,南华综合指数则由986点降至934点;2018年4季度至2019年三季度,上证综指由2494点回落至2905点,10年期国债收益率由3.23%下降至3.14%,南华综合指数由1341点升至1486点,总体来看,“轻滞胀”期间,美林时钟预示的“股债双杀”并不总是适用的,而除2013年受钱荒影响流动性之外,其余两段“微滞胀”时期均呈现出债市走强的特征。

再看“股债双杀”:滞涨是唯一的原因吗?

除滞胀担忧外,股市与债市投资者的关注点不同也可能是股债双杀的重要原因。对于股票投资者而言,2019年3季度GDP增速低于预期说明当前经济下行压力有所加剧,考虑到部分上市公司的三季报还未公布,部分上市公司的主要经营数据也有低于预期的可能,因此股市投资者存在一定的减仓动力;对于债市投资者而言,3季度GDP增速低于预期可能意味着后续政策逆周期调节加码,基于此,后续地方政府专项债增发的必要性可能在边际上有所提高,而考虑到当前通胀对货币政策的制约,债市投资者可能担心“宽财政+稳货币”的政策搭配对债市产生的不利影响。

后续来看,“轻滞胀”仍是阶段性的,随着猪周期影响的逐渐消散,通胀压力有望回落,政策空间也将打开。一方面,随着母猪存栏逐渐企稳,后续生猪出栏将熨平猪肉的供需缺口,预计猪肉推动的CPI上行周期将在明年年初达到顶点,明年年中过后开始渐渐回落;另一方面,对于经济基本面而言,随着促销费、减税降费等政策逐渐见效,后续消费、制造业投资均有望止跌企稳,但对地产公司融资收紧仍将制约房地产开发投资者增速,天气因素也将对基建项目的开工形成制约,经济仍有下行压力。整体来看,我们认为在基数效应下四季度经济将继续走稳;对于货币政策而言,稳增长仍是主要发力点,货币政策收紧的概率并不高,而随着猪周期影响的消散,货币政策空间也将打开。

综合来看,结合美国和我国的经验,“滞胀”时期股市与债市均有一定的调整压力,但当前我国正处于经济增速温和走弱、物价指数缓慢上升的“轻滞胀”阶段:一方面,物价上升主因是猪肉,而非“猪油共振”,因此通胀压力相对可控;另一方面,经济增速下滑的主因在于工业,而非全部行业的普遍下滑。结合历史来看,“轻滞胀”组合中,债市也并非全无机会。立足当下,除滞胀外,股市与债市投资者的关注点不同也可能是“股债双杀”的原因之一,往后看,目前“轻滞胀”仍是阶段性的,随着猪周期影响的消散和通胀压力的回落,货币政策空间也将打开。对于债市而言,我们仍维持10年期国债到期收益率2.8%-3.2%的区间不变,短期来看,基数效应下四季度经济有望走稳,“胀”的压力对货币政策也有一定制约,四季度债市或将维持震荡格局,但长期来看,经济温和走弱的格局不变,随着明年“胀”的消退,债市有望“减负前行”。

市场回顾

利率债

资金面市场回顾

2019年10月18日,银存间质押式回购加权利率整体上涨,隔夜、7天、14天、21天和1个月分别变动了3.66bps、4.35bps、6.99bps、1.29bps和-0.08bps至2.62%、2.70%、2.77%、2.85%和2.87%。国债到期收益率全面下行,1年、3年、5年、10年分别变动1.5bps、0.53bps、-2.00bps、3.01bps至2.56%、2.79%、2.98%、3.18%。上证综指下跌0.05%至2977.33;深证成指上涨0.03%至9645.39点,创业板指上涨0.11%至1658.26。

周五央行开展200亿元逆回购操作,当日无逆回购到期。

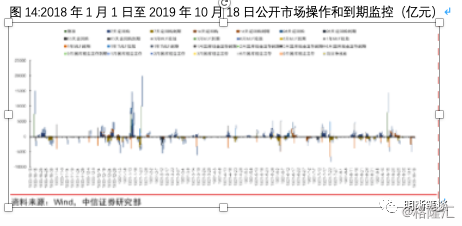

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年9月对比2016年12月M0累计增加4,385.38亿元,外汇占款累计下降6,977.14亿元、财政存款累计增加20,164.09亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

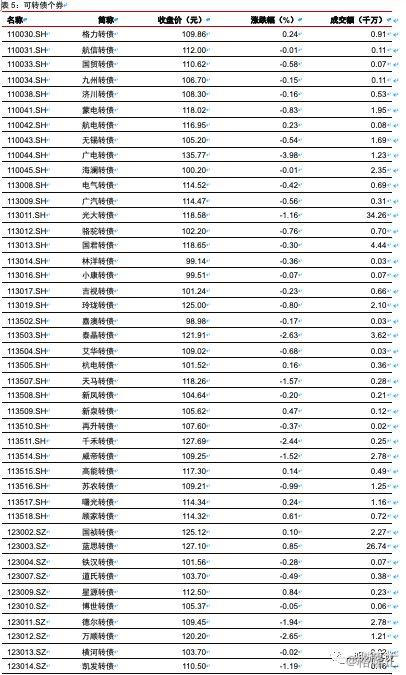

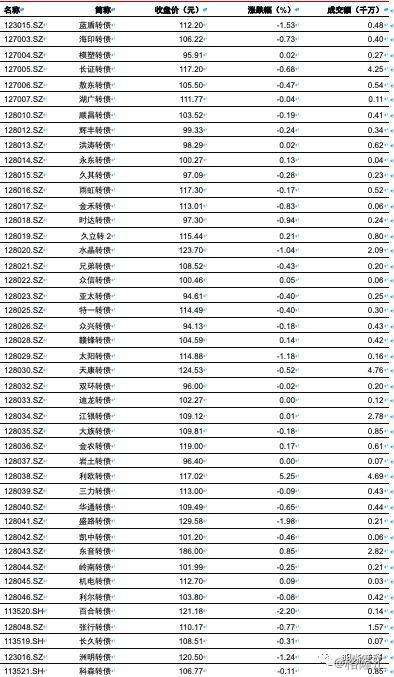

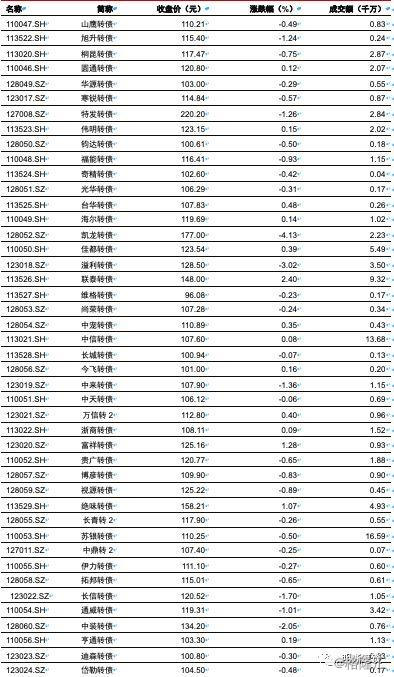

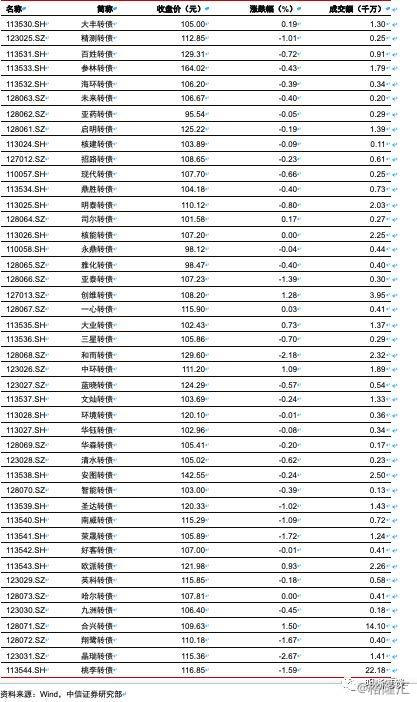

可转债

可转债市场回顾

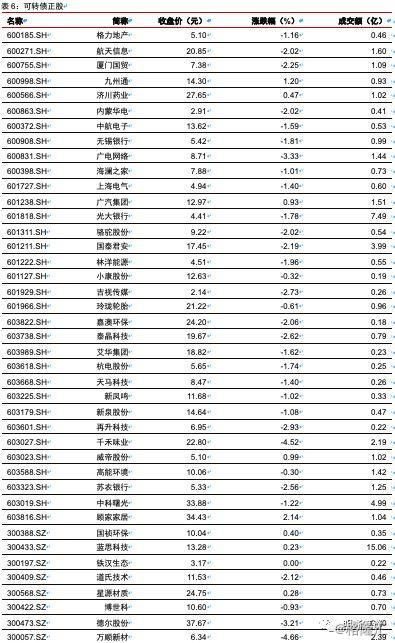

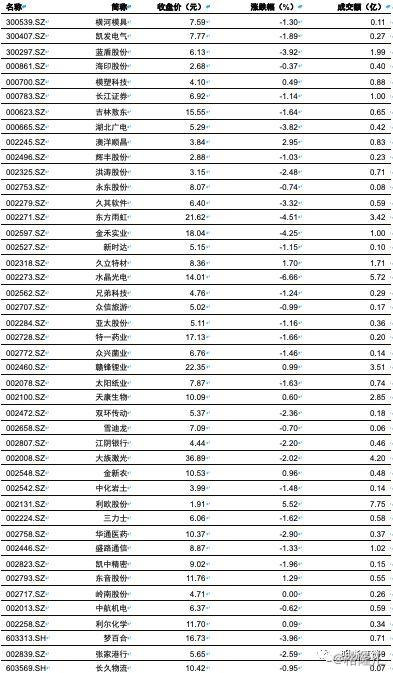

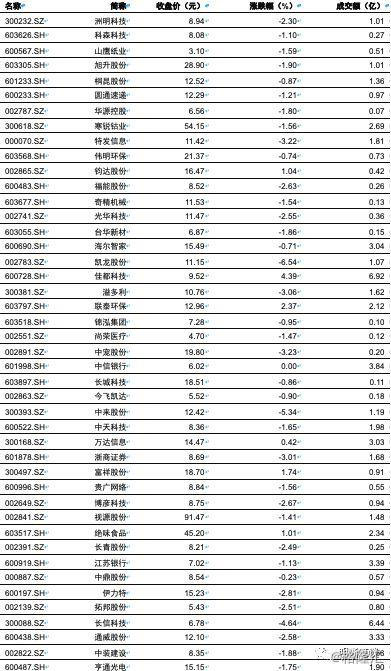

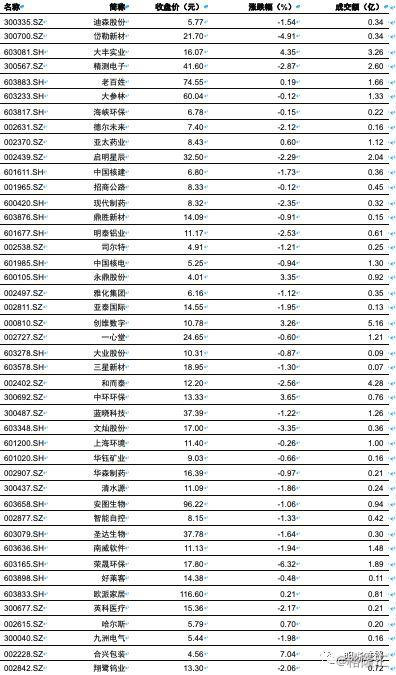

10月18日转债市场,平价指数收于91.35点,下跌1.21%,转债指数收于111.42点,下跌0.36%。175支上市可交易转债,除哈尔转债、迪龙转债、核能转债和岩土转债横盘外,43支上涨,128支下跌。其中,利欧转债(5.25 %)、联泰转债(2.40%)、合兴转债(1.50%)领涨,凯龙转债(-4.13%)、东音转债(-3.98%)、溢利转债(-3.02%)领跌。175支可转债正股,除中信银行、岭南股份和铁汉生态横盘外,32支上涨,140支下跌。其中,合兴包装(7.04%)、利欧股份(5.52%)、佳都科技(4.39%)领涨,水晶光电(-6.66%)、凯龙股份(-6.54%)、荣晟环保(-6.32%)领跌。

可转债市场周观点

上周受权益市场压制转债市场遭遇一定调整,中证转债指数小幅收跌,但个券层面也出现部分表现强势标的。

在四季度展望以及近期多篇周报中我们均作出转债市场四季度大概率将在波动中度过这一判断,并在上周周报中提示短期beta收益的风险,而上周在宏观数据陆续发布且核心数据略低于预期的影响下市场走势也基本印证了我们的判断。

从当下时点来看,三季报仍处于密集发布期内,宏观数据带来的冲击可能偏向短期,市场的核心逻辑依旧是盈利驱动以及稳增长的经济预期。对于转债市场而言,市场的小幅调整提供了更多价格维度上标的的选择,但这一方向可能以短期波动交易为主,中长期方向市场风格依旧偏向alpha,建议在盈利数据的基础上进行布局。

落地至具体配置层面,标的选择建议以业绩为主线,兼以布局逆周期板块,四季度市场承前启后仍有机会。投资主线层面,核心资产依旧是最具确定性的布局方向,具体版块可以关注消费、医药等;估值修复也是市场形成一致预期的方向,具体版块可以关注家电等;最后转债逆周期思维建议关注轻工造纸、大金融等。

值得注意的是,从预案进程来看,四季度预计是发行上市的高峰时期,供给规模较大,将会为市场提供数量较多的新券供投资者选择,部分标的正股资质具有吸引力,若能叠加一个相对便宜的上市价格,则值得重点筛选最为中期储备布局标的。

高弹性组合建议重点关注参林(百姓)转债、拓邦(和而)转债、绝味转债、高能转债、洲明转债、安图转债、精测转债、水晶转债、启明转债以及券商转债。

稳健弹性组合建议关注蒙电转债、玲珑转债、蓝晓转债、华森转债、蓝思转债、亚泰转债、中来转债、明泰转债、久立转2和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场