下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月17日,诺诚健华医药有限公司递交港股上市申请,摩根士丹利和高盛是其联合保荐人。

公开数据显示,诺诚健华是一家处于临床阶段的生物医药企业,主要研发用于治疗癌症及自身免疫性疾病的分子靶向药物。

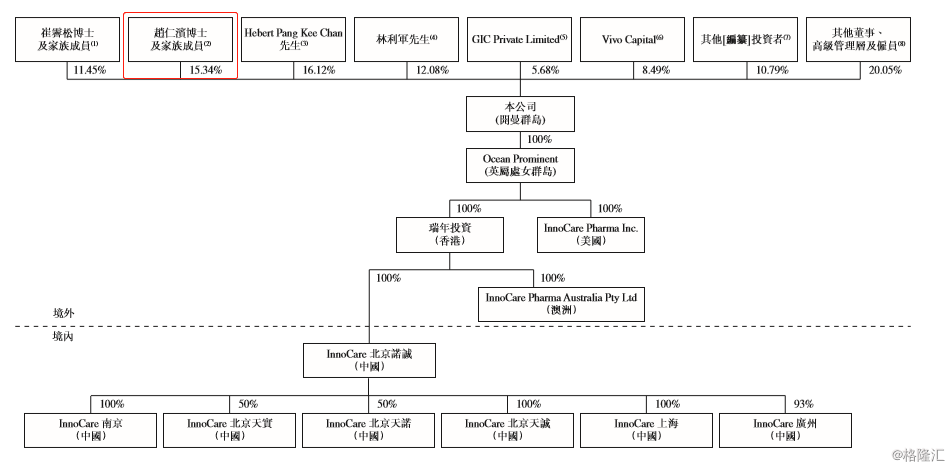

而谈及该公司的创始人,那可就大有来头了,公司的一位创始人为施一公,是原清华大学生命科学学院院长,现任西湖大学的校长。

不过,施一公虽然作为公司的联合创始人,但是并不直接持有公司股份。据股权结构显示,该公司的最大股东为崔霁松,持有11.45%的股权。此外,赵仁滨其家族占有公司15.34%的股权,由于施一公和赵仁滨为配偶关系,根据证券及期货条例第XV部的规则,施一公博士被视为于该等相同数量的股份中拥有权益。

(图片来源:招股书)

经营持续亏损

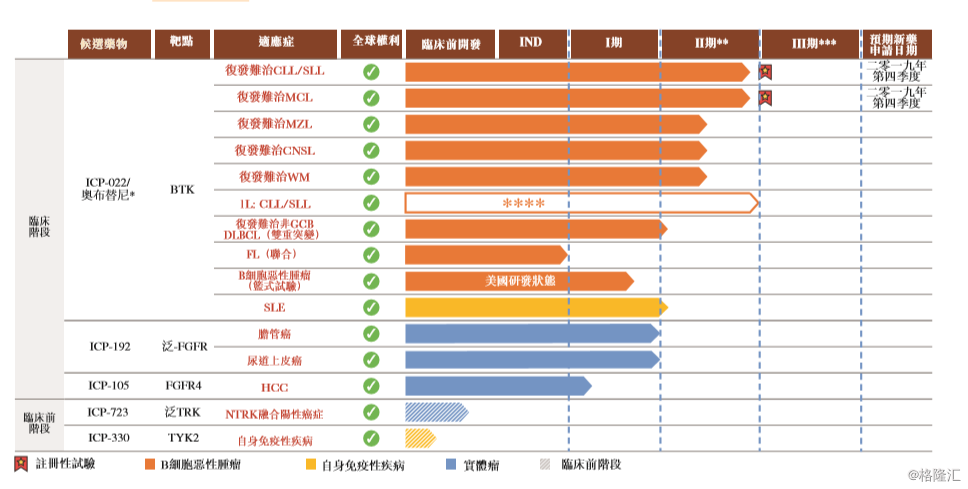

目前,公司发现并研发了九种候选药物,包括一种处于注册性试验的候选药物、两种处于I/II期临床试验的候选药物及六种处于IND准备阶段的候选药物。

(图片来源:招股书)

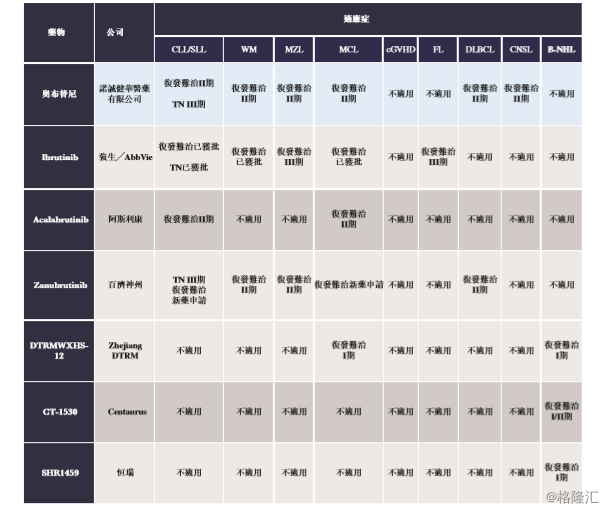

在其研发管道上,有三种处在临床阶段并且治疗各种实体瘤的潜在同类最佳、有效的肿瘤候选药物,其中,奥布替尼正在中国及美国进行注册性临床试验,是一种高选择性及不可逆BTK抑制剂,用于治疗多种B细胞恶性肿瘤及自身免疫疾病。

BTK是一种非受体酪氨酸激酶,在各种细胞表面受体的信号传导中起关键作用,用于治疗BTK蛋白功能异常导致的血液肿瘤,并可作为一种免疫调节剂,改善免疫性疾病的治疗。目前,琼森/ Abbvie的ibrutinib (Imbruvica)是中国唯一获批的BTK抑制剂。其他BTK抑制剂仍在临床开发中,包括百济神州的zanubrutinib。

该公司认为与其它获批的BTK抑制剂相比,奥布替尼具有更大的靶点抑制及选择性。公司目前正在注册性试验中评估奥布替尼针对两种适应症及复发难治套细胞淋巴瘤的疗效,并预期于2019年底向中国药监局提交新药申请。

(图片来源:招股书)

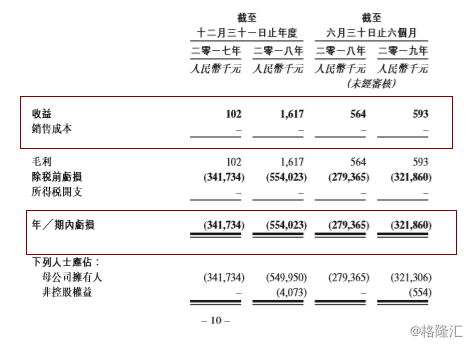

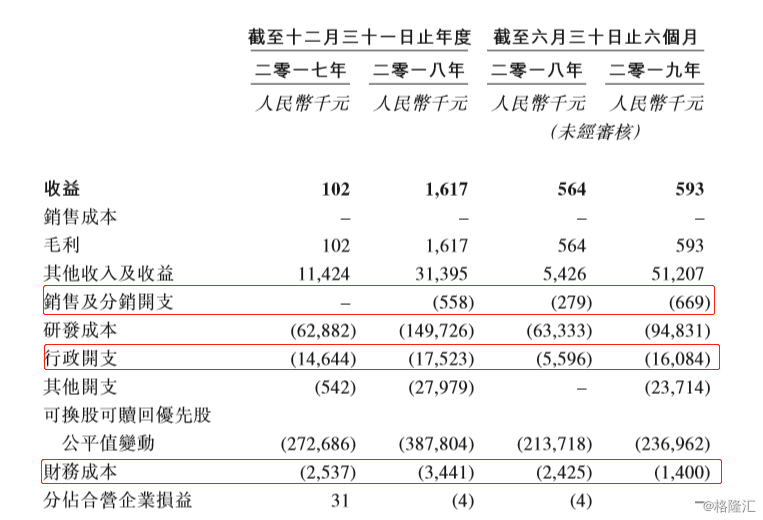

不过,与众多新药研发公司一样,由于公司的产品尚未获准进行商业销售,尚未从产销售产生任何收益,因此,自成立以来的各年度内,其经营一直处于亏损的状态。根据招股书显示,2017年至2019年1-6月,公司分别实现收益10.2万元、161.7万元、59.3万元,同期的净亏损为3.42亿元、5.54亿元、3.22亿元。

(图片来源:招股书)

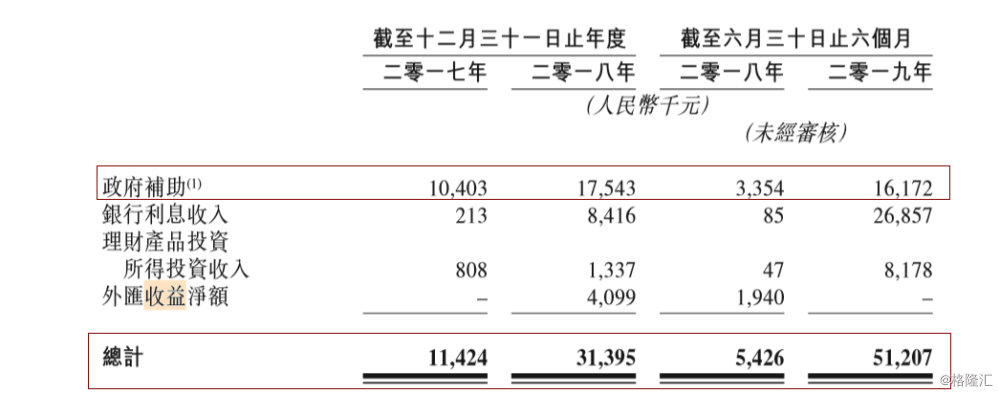

公司的其它收入及收益包括政府补助收入、银行利息收入、理财产品投资所得投资收入以及外汇收益净额,其中政府补助占比较大,不过比例在逐年递减。根据招股书显示,2017年至2019年1-6月,公司分别获得政府补助为1040.3万元、1754.3万元、1617.2万元,分别占比91.06%、55.9%、31.58%。

(图片来源:招股书)

2017年至2019年1-6月,公司三费(销售及分销开支、行政开支、财务成本)分别为1718.1万元、2152.2万元、1815.3万元。

(图片来源:招股书)

诺诚健华表示,由于公司还需要进一步进行临床前研究、继续进行在研药物的临床开发,公司预期在至少未来几年经营开支还会增加,预计未来还将继续产生亏损。

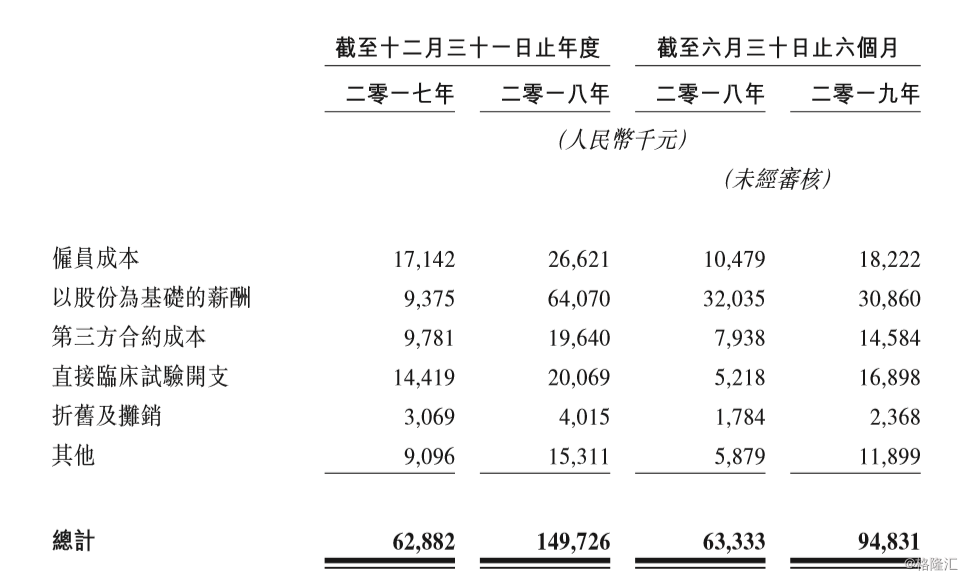

此外,根据招股书披露,2017年至2019年1-6月,公司研发支出分别为6288万元、1.5亿元、9483万元。

(图片来源:招股书)

公司药物发现团队由约100名雇员组成,临床开发团队由约50名雇员组成;现已在北京和南京设立了研发中心,其中,北京研发中心占地约8300平方米,南京研发中心则拥有占地3350平方米的实验室空间

目前公司也正在广州建造一个占地5万平方米的生产设施用于商业化大规模生产,年产能为十亿粒药片,预期将于2年第四季度完工并投入使用。

为了推动新药研发,诺诚健华的创始人崔霁松说:“诺诚健华在去年初完成了的2.15亿美元战略投资,基本都被用于重头戏研发部分了。”

小分子靶向肿瘤药市场竞争加剧

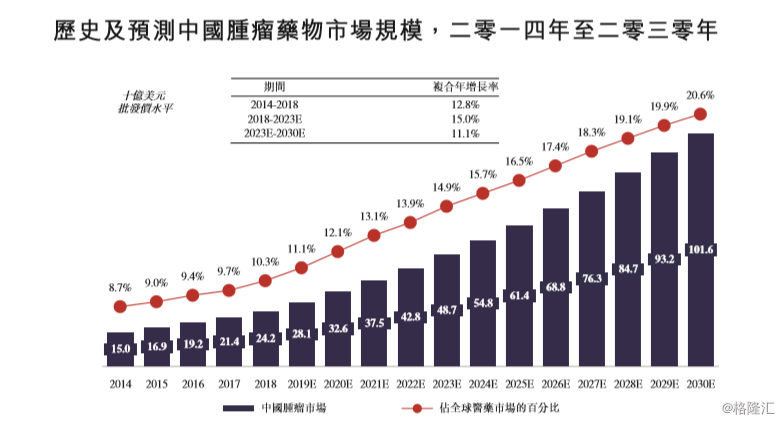

随着环境污染的加剧、生活压力的加大等诸多因素,国内肿瘤发病率不断上升,肿瘤诊断及治疗药物的需求非常旺盛,数据显示,2008年至2016年间我国抗肿瘤药物的市场规模稳步增长,由289亿元增长到1109亿元,复合增长率为18.3%。随着生物抗体及小分子靶向药物的上市,抗肿瘤药市场已从预热期转入升温期,预计到2020年,将超过2200亿元,复合增长率达到10%以上。

(图片来源:招股书)

(图片来源:招股书)

癌症的传统治疗方式主要包括手术、放疗、化疗、靶向治疗,其中靶向药物特异性高、毒副作用较小,能根据特定靶点产生作用,一定程度上实现对肿瘤的个体化治疗,对多种恶性肿瘤具有显著疗效,已成为抗肿瘤新药的主流。

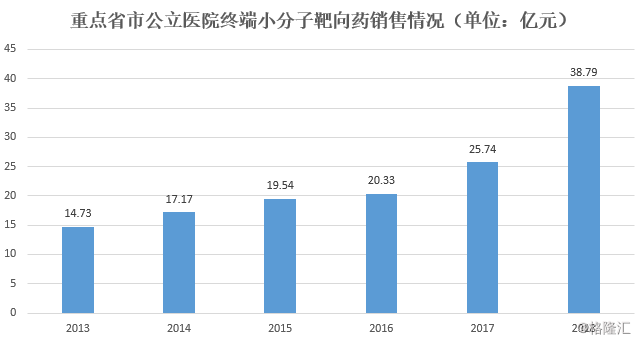

近两年来,国内抗肿瘤治疗市场加速了临床上大分子单克隆抗体和小分子靶向药物的使用。

2017年以后新上市了11个小分子靶向药物,根据数据显示,2018年国内重点省市公立医院临床使用这11个药物合计1.72亿元,较上年同期增长1707.9%,呈现飙涨的趋势。

其中,小分子靶向药物TOP5品种用药金额28.19亿元,较上年同期增长46.89%,这些品种分别是伊马替尼片、吉非替尼片、注射用硼替佐米、埃克替尼片、索拉非尼片。

(数据来源:米内网)

据国家药监局数据,目前已批准了30个小分子靶向药物。

随着国内医保政策的不断完善,未来会有更多重疾类高价药品列入医保范围,在医院肿瘤用药领域中,靶向治疗药物的份额将更大。因此,广阔的前景也因此吸引了更多的药企参与进来,加剧市场竞争。

从行业竞争来看,市场仍为寡头垄断局面,这些公司凭借多年的运作经验及技术优势,抢占市场份额,其中包括强生、阿斯利康等国际巨头公司。在国内小分子靶向肿瘤药主要竞争企业包括恒瑞医药、丽珠集团、贝达药业等。

对于诺诚健华而言,公司的研发实力还是不容小觑的,且已经研发了九种候选药,但临床药物开发过程漫长、成本高昂,且结果充满不确定性,而前期研究和试验的结果未必能预示未来的试验结果;此外,目前的市场竞争已不断加剧,因此公司能否突破重重关卡,就看自己如何演绎。