下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张玉龙、甘洋科

来源:建投策略研究

一、创业板业绩持续向好,中小板利润增速有望改善

由于创业板业绩预告属于强制披露,截止10月15日,创业板三季度业绩预告基本披露完毕,其业绩预告情况对于创业板三季报实际业绩具有重要参考意义。全部A股和中小企业板的披露比例分别达到了45%和47%。以2019Q2累计营收和10月15日市值来看,中小板业绩预告的公司营收和市值覆盖比例分别为46.15%和48.07%,而全部A股披露样本的营收和市值覆盖比例分别为16.18%和27.70%(总体样本剔除银行)。本文以披露企业为分析样本,在计算增速时均采取可比口径。

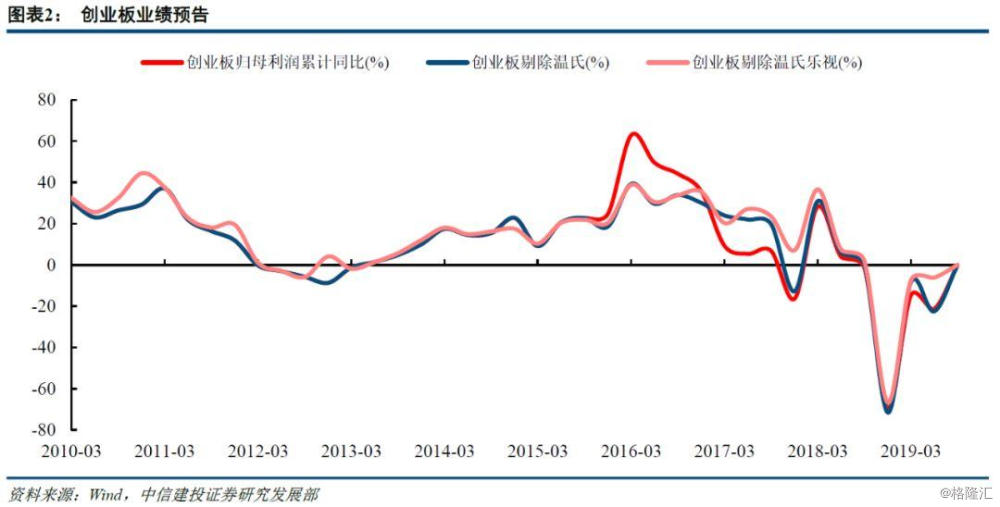

从披露结果来看,创业板预喜比例最大,达到57%。2019年Q3创业板归母净利润累计同比为-4.39%,环比上半年提升18.05个百分点。创业板Q3单季同比大幅转正,达到30.96%,尽管有去年低基数的贡献成分,但整体来看,创业板业绩自去年四季度触底以后保持持续回升势头,2019Q4仍将进一步改善。剔除温氏股份和乐视网之后,创业板披露样本Q3累计增速转正,达到2.26%,可比样本Q2累计增速则为-7.09%。

中小企业板预喜比例约为一半,披露样本显示Q3业绩大幅改善。2019Q3中小板利润累计同比为11.91%,环比中报增速大幅提升近21个百分点。由于中小企业板披露样本覆盖比例接近50%,样本分析结果具有一定的代表性,因此三季度中小板真实业绩增速整体有望改善。全部A股Q3预告累计增速为4.40%,可比口径下提升12.91个百分点,但由于非强制披露,披露营收市值覆盖比例较低,预告结果对于全部A股真实业绩情况参考意义不大。

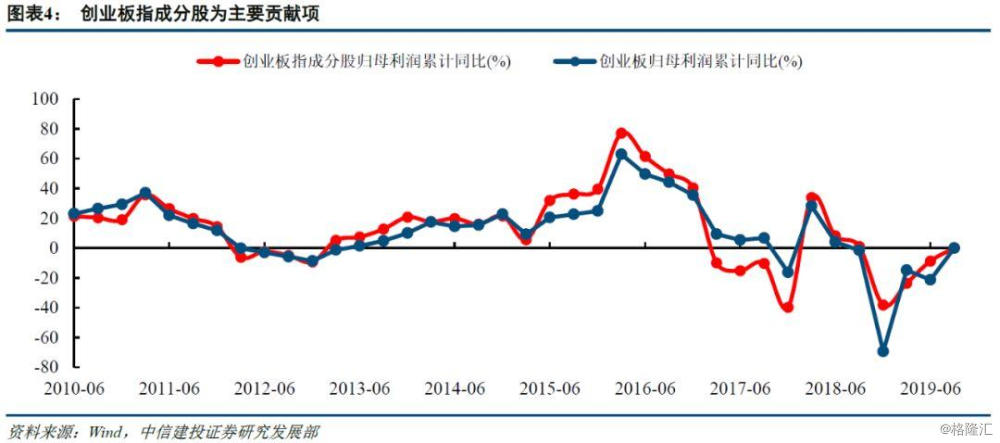

我们进一步考察创业板预告情况可以发现,预告利润主要来自于医药、电子、农林牧渔、化工等行业,而增量贡献主要来自于农林牧渔、医药生物、电气设备、国防军工、通信等行业。剔除创业板指成分股的创业板2019Q3利润累计同比为-13.02%,环比上半年提升27.47个百分点,但创业板指成分股仍然是创业板业绩改善的主要原因,我们统计发现创业板指成分股利润Q3累计同比由Q2的-22.44%提升至1.55%。

从利润结构上来看,创业板呈现出龙头股业绩占优的局面和趋势。不同市值区间的创业板成分组合业绩增速与市值大小具有很强的正相关,收入规模较大企业的利润增速也倾向于好于收入规模小的企业。从预告情况来看,500亿市值以上的企业Q3利润累计增速达到52.24%,且环比上半年增速继续提升11.65个百分点;营收规模在100亿元以上的企业累计利润增速达到61.72%。相反,市值小于50亿元和营收规模小于5亿元的企业组合的利润累计同比分别为-61.57%和-74.81%。

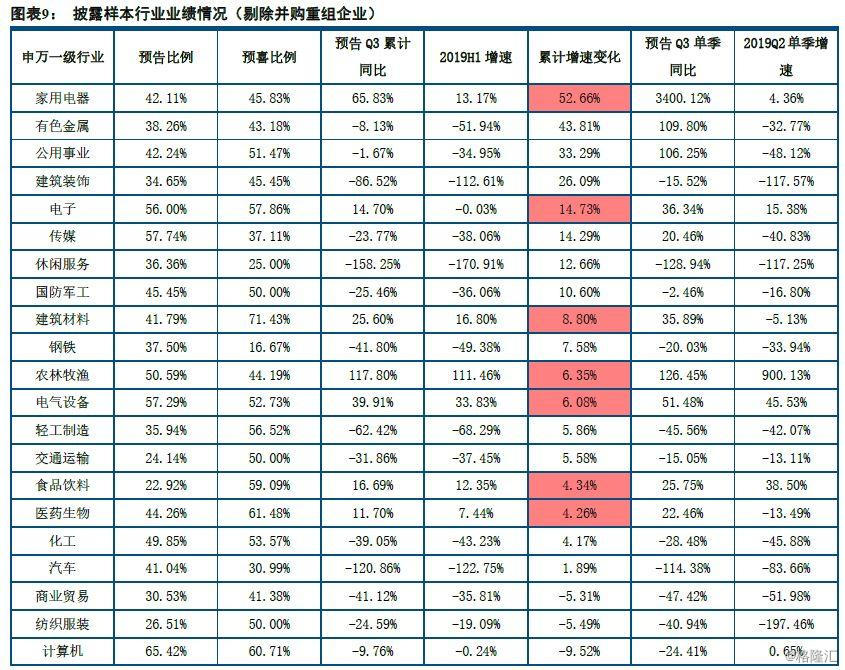

二、家电、电子、建材等行业业绩提升明显

在行业层面,我们关注全部A股披露样本情况,经过简单业绩汇总,可以发现国防军工、通信、商业贸易、公用事业、家电、电子、电气设备、医药生物等行业保持较高增速,且环比有改善。不过由于披露比例有限,个别股对于行业的影响较大,我们经过简单剔除,发现国防军工(剔除天海防务)维持较高增速,但增速环比略有下滑;家电(剔除天际股份和盾安环境)增速转正,改善明显;商业贸易(剔除苏宁易购)、通信(剔除中兴通讯)增速为负,且增速环比变差。

为了避免并购或重组给业绩带来的较大变化,我们在披露样本中进一步剔除了三季度预告变动原因来自于并购重组的企业。从统计结果来看,家电、电子、建材、农林牧渔、电气设备、食品饮料、医药等行业利润增速为正,且环比有提升。其他行业中,非银、综合维持较高增速,公用事业、有色Q3业绩改善明显。