下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 沈建光

来源 | 沈建光博士宏观研究

10月18日,国家统计局公布了9月及三季度宏观经济数据。其中,9月工业生产、消费情况有一定恢复,但三季度GDP同比仅为6.0%、低于市场此前预期,前期公布的进出口数据也仍然较弱,当前中国经济现实到底如何?

10月18日,国家统计局公布了9月及三季度宏观经济数据。其中,9月工业生产、消费情况有一定恢复,但三季度GDP同比仅为6.0%、低于市场此前预期,前期公布的进出口数据也仍然较弱,当前中国经济现实到底如何?

三季度以来,由于关税冲击的逐步显现,中国经济下行压力逐步加大,在此背景下730政治局会议重提“六稳”,近期高层的政策表态与部署也越发频繁。政策面的密集发力,以及近期中美谈判的利好,使部分市场人士做出了中国经济可能企稳或已经“弱企稳”的判断。事实真的如此吗?

消费:除汽车、通讯器材外,9月社零改观不大,必选消费下滑

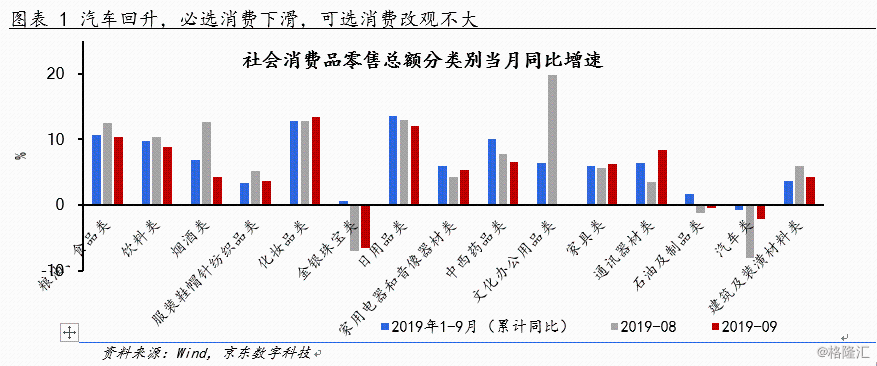

9月社零增速较上月小幅回升0.3%至7.8%,整体改观不大。回升主要受汽车、通讯器材带动,9月线上社零增速同比分别为-2.2%、8.4%,环比分别提升5.0%、4.9%。其他分项则总体表现低迷,9月剔除汽车外的消费品零售额同比仅增9%,较上月下滑0.3%;其中,可选消费依然不振,限上社零增速中,除化妆品类持续保持高增长外,服装、珠宝及房地产相关消费均大体与上月相当,而8月亮眼的文化办公用品则大幅下滑20个百分点至-0.2%;此外,必选消费的下滑值得关注,粮油食品、饮料类、烟酒类、日用品、中西药品增速较8月均有不同程度的下降。

1-9月社零累计增速仅为8.2%,较去年同期下降1.1个百分点,消费整体呈下滑趋势仍未改变。笔者此前曾反复提及,今年以来中长期收入增速下行叠加外部冲击,打击了消费者信心,内需疲软短期内恐难以改善。当然,9月乡村社零增速为9%,继续小幅改善、且高于城镇增速1.5%,显示出较大潜力,未来改善中长期消费,农村消费仍是重点。

工业生产:回暖符合预期、总体弱势,但高技术制造业成为亮点

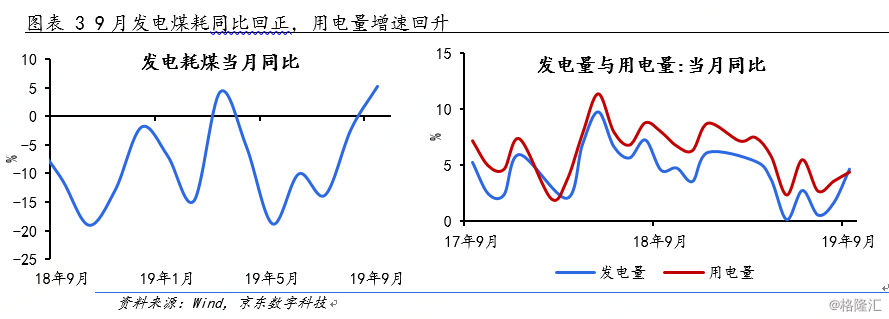

8月的超预期下行之后,9月规模以上工业增加值同比增长回升至5.8%,整体符合预期。9月高频数据已有回暖提示,例如,发电煤耗在9月结束同比负增长、回正至5.2%,发电量及用电量增速较8月低点也明显回升,国庆限产的影响整体也有限。

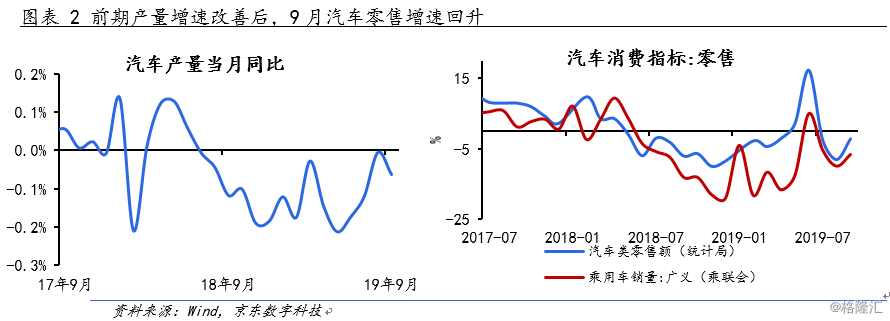

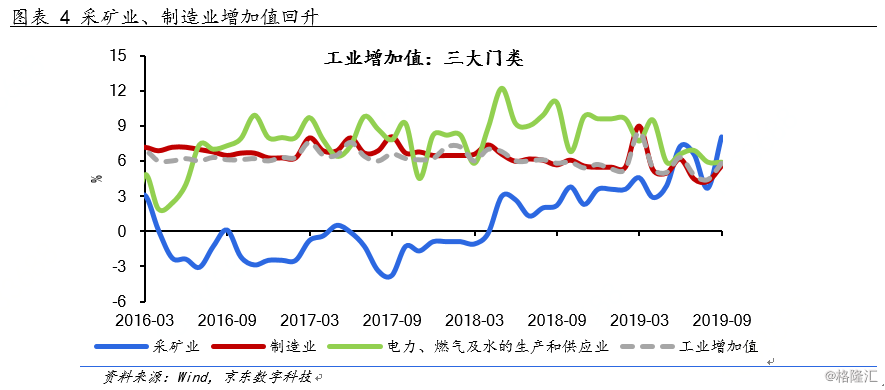

分项来看,9月制造业有所回暖,同比增加5.6%,其中高技术制造业明显回升成为亮点,同比增加11%、较上月提升4.9个百分点;通用设备制造业、专用设备制造业、电气机械和器材制造业、计算机、通信和其他电子设备制造业增速较上月分别提升3.5、3.7、2.1、6.7个百分点,产品来看,集成电路、微型计算机产量增速较上月分别增加13、10个百分点,工业机器人、金属切削机床产量的下滑也有所减缓。采矿业再次回升,9月同比增速达到8.1%,其中黑色和有色系工业仍是主要支撑。亮点之外,汽车制造业成为拖累,8月的回暖之后,9月汽车产量再度下滑,尤其新能源汽车产量当月同比大幅下滑24.2%。此外,农副食品加工业、食品制造业、纺织业等轻工业依旧表现不佳。

整体而言,8月工业增加值受到了一些偶然因素的影响,9月的回暖应属正常。而相较于去年前三季度6.4%的增速,今年1-9月工业增加值增速仅为5.6%,整体依然较为弱势,出口、消费等因素导致的内外需不振仍持续对工业生产产生影响。

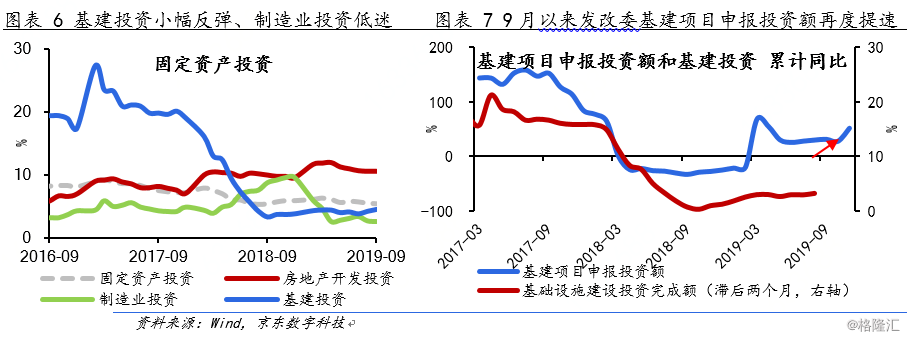

投资:基建小幅反弹、地产稳健,制造业依旧低迷

1-9月全国固定资产投资同比增长5.4%,连续三个月低位回落。其中,民间投资1-9月增速为4.7%,低于国有企业的7.3%,差距较上月有所扩大;制造业投资仍表现低迷仅为2.5%,盈利恶化与内需疲软预期下,企业投资行为难以改善,仍是投资端的主要担忧。

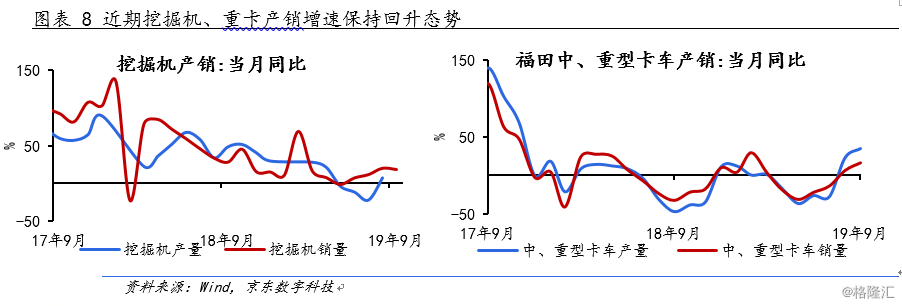

基建投资再度小幅反弹,1-9月同比增长4.5%,或反映前期项目正在加速落地。先导指标来看,近期发改委基建项目申报投资额再度提速,9月同比增加50%以上;挖掘机、中重型卡车的产销增速近期均出现反弹,其中9月福田中、重型卡车的产销同比已经回升至35%和16.7%。此外,6-9月专项债发行放量明显,专项债提前下达额度以及重点使用领域的明确也长期利好基建投资,物流冷链、医疗养老服务等较为突出的基建短板有望加快补齐进度。

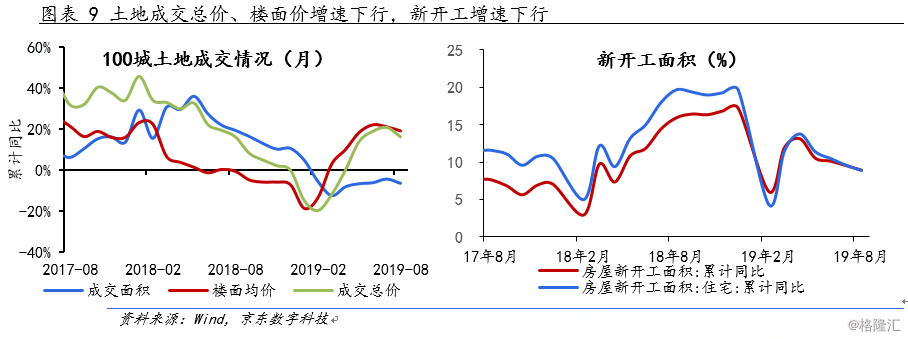

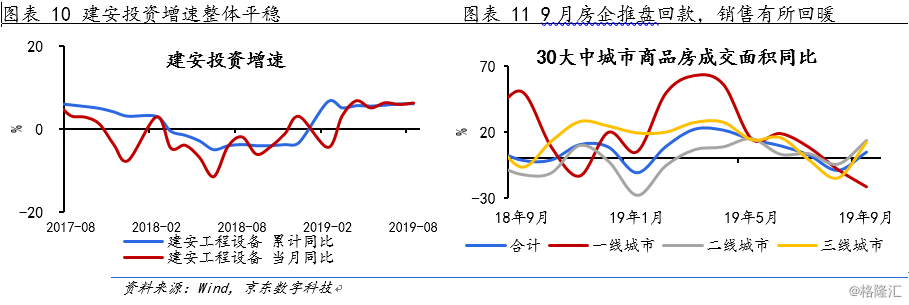

前期的重要支撑地产投资与上月持平,仍保持两位数增速。尽管土地市场降温和新开工增速的下行使房地产投资持续保持高增的动能不足,但考虑到施工面积存量巨大,房企为保证回款加速推盘施工等因素,使笔者影响与认为后续房地产回落将会较为温和,仍将延续对投资的支撑;近期恒大、碧桂园等头部房企纷纷祭出号称史上最大力度打折促销措施,数据显示,9月商品房销售有一定幅度回暖。

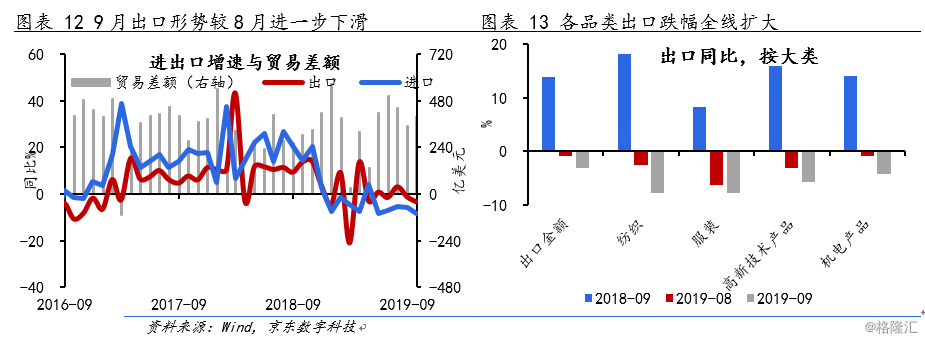

出口:中美贸易“休战”,难改短期下行态势

此外,出口形势依然不乐观,9月增速较8月进一步下滑。以美元计价,出口同比-3.2%,预期-2.9%,前值-1%,且弱于预期。从结构看,无论是以消费品为主的服装和高新技术产品,还是以中间品为主的纺织和机电产品,都呈现出跌幅扩大的趋势。

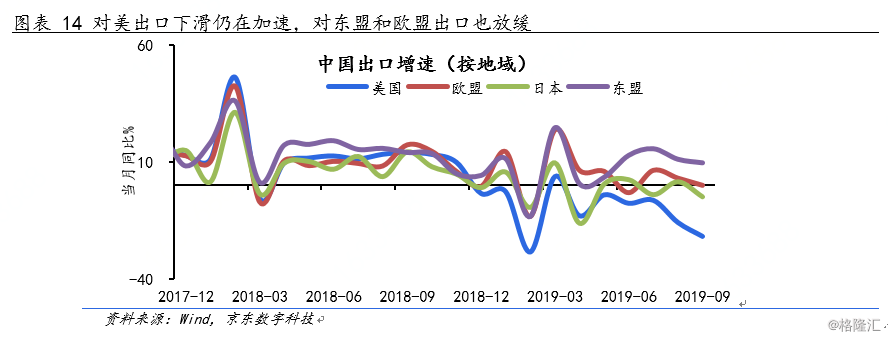

当前贸易战影响在进一步加深。9月中国对美出口下降21.9%,为2月以来最大降幅。对美出口加速下滑与贸易局势的变化密不可分:5月特朗普推特宣告贸易摩擦升级,7月中美上海谈判后美国宣布新的关税措施,使得关税战的广度和深度不断扩大。根据笔者先前的测算,由于受到关税影响较小,3000亿清单商品的出口仍具有韧性,但9月1日起美国其中价值1120亿美元的中国商品开征10%关税,对当期出口的影响已经显现。

此外,出口负增长也是全球经济、特别是发达经济体同步下行的结果。中美贸易摩擦爆发后,东盟和欧盟成为中国出口的主要发力点,但9月中国对这两大贸易伙伴的出口均出现放缓,对东盟出口从两位数下降至个位数,其中对欧盟出口更是零增长,凸显出欧洲核心经济体疲弱对中国出口的负面影响。

在笔者看来,尽管近期第十三轮中美经贸高级别谈判取得阶段性进展,中美贸易摩擦升级的态势得到缓和,美方也推迟了10月15日上调的2500亿美元商品关税从25%至30%,但短期来看,这仅仅是避免了更差局面的出现,无法抵消前期加征关税对中国出口的冲击,而考虑到谈判前景不确定性仍存,出口的弱势短期恐难以改变,仍是对中国经济的一大考验。

信贷:企业贷款超预期,货币政策实际效果有待观察

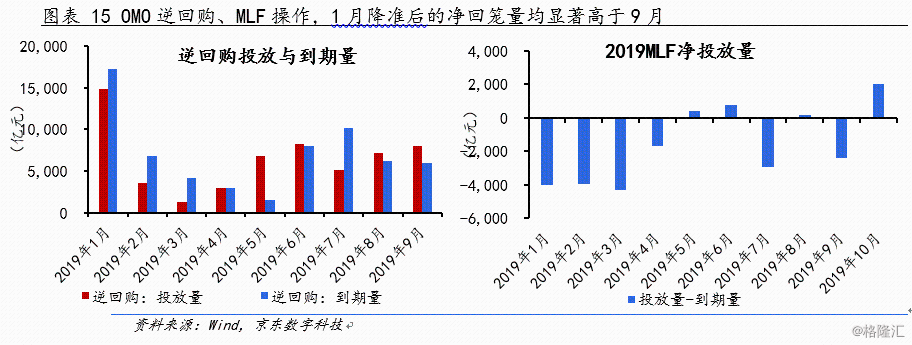

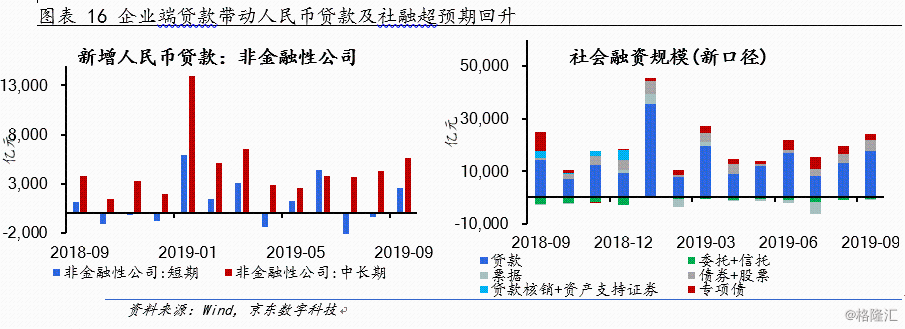

政策面上,近期货币政策表现积极。笔者对比了今年两次全面降准的情况,发现无论是OMO逆回购还是MLF操作,9月降准后的净投放量明显更大,10月16日央行甚至新增了2000亿MLF操作;这与1季度MLF暂停到期续作形成鲜明对比,虽然货币政策的表述并未改变,但近期整体宽松的态势较为明显。在上述背景下,9月金融及信贷状况的超预期回升,市场流动性充裕、M2同比回升至8.4%,非金融企业贷款的明显改善更是带动人民币信贷及社融新增大幅回暖,成为一大亮点。

在笔者看来,9月信贷尤其企业信贷状况的回升,无疑同近期货币投放力度加大有关,9月降准以来的政策效果已经有所体现。但关键仍然在于,积极货币政策对稳增长的实际效果到底怎样,数据的改善是否意味着实体经济融资需求的改善?

央行统计司司长阮健弘在第三季度金融统计数据新闻发布会上提到,人民币贷款、企业债券、地方政府专项债的发力以及表外融资下降减缓共同推升了当前的社融规模;而其中人民币信贷对实体经济的支持力度持续增强,尤其从企业贷款来看,不仅总量多增、而且结构在好转。例如,从中长期贷款的实际投向来看,截至9月末,基础设施行业中长期贷款余额同比增长8.9%、为今年以来的高点;制造业同比增长11.3%,比上年同期高5.2个百分点,其中高技术制造业同比增长41.2%,比上年同期高21.2个百分点;而不含房地产业的服务业中长期贷款余额同比增长11.4%,前三季度累计增量占全部产业中长期贷款增量达55.2%。与此同时,以往挤占实体经济资源的房地产贷款余额增速已经连续14个月回落。

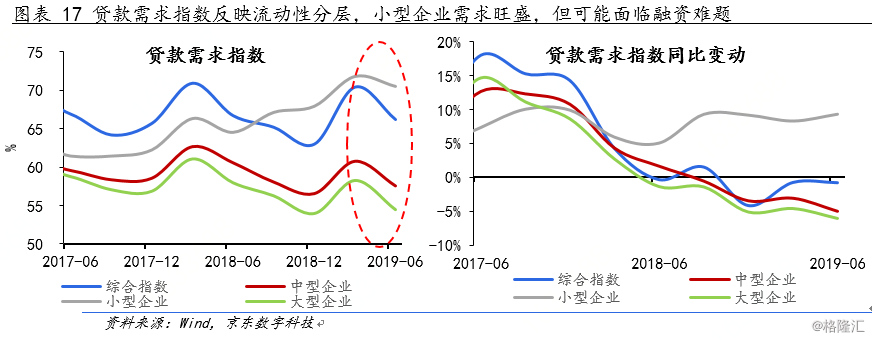

央行官员透露的数字确实传递出了信贷结构改善的积极信号,但当前分行业的贷款投向并不透明,仅凭借一两个月的亮眼数据就得出实体融资需求改善的结论仍有失严谨,尤其当前流动性分层、中小企业融资难融资贵的问题依然突出。从央行公布的贷款需求指数来看,截至今年6月,大中型企业的贷款需求较为低迷,去年以来甚至有所下降,拖累整体需求;而小型企业贷款需求指数则保持增长,考虑到民营及小微企业融资难题仍待解决,需求与供给的矛盾依然存在。

在上述情况下,笔者认为,当前仍需要观察信贷条件的改善到底是由于需求好转还是供给推动,因为两者的实际效果完全不同;改善实体融资需求,疏通货币政策的传导机制仍是关键,基础货币投放应与更多定向、创新货币政策工具协同配合、精准发力,贷款利率并轨也应加速推进,运用市场化手段达到降成本的效果。

政策发力尚未改变内外需疲软态势,经济企稳迹象未现

综上,近期中美贸易“休战”并未能减免前期已经加征的关税,尚难以改变其对中国短期出口下滑的冲击,工业生产、消费、投资、进口等分项数据则提示了当前内需疲软表现明显,在此背景下,三季度GDP当季同比跌至6.0%尽管低于预测均值,但也并不奇怪,自去年一季度以来,季度GDP同比增速持续处于下行通道之中。

在笔者看来,三季度以来的政策发力尚未明显改变经济下行的态势,当前企稳的迹象仍不明显,尽管近期猪价上涨抬升了通胀、可能制约政策空间,但PPI和去除食品之后的核心CPI都较为弱势,同样提示内需疲软,化解经济下行风险依然将是当前决策层更加侧重的方面,对外应重视谈判、力促协议的达成,对内应保持逆周期政策力度的延续性。