下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

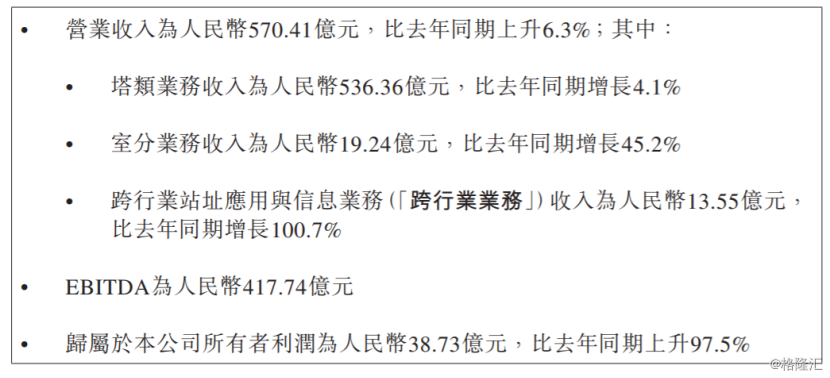

10月18日午间,中国铁塔(00788.HK)披露了2019年前三季度主要运营数据。数据显示,今年前三季度该公司实现营收为570.41亿元,同比增长6.3%,实现归属于本公司所有者利润为38.73亿元,同比增长97.5%,整体而言经营业绩保持稳健。

受此消息影响,今日盘中中国铁塔股价一度走高近2%,截止发稿其股价上涨0.58%,报于1.72港元,最新总市值为3027.34亿港元。

(行情来源:wind)

前三季度净利润多赚97.5%

据公开资料显示,中国铁塔于2014年成立,并先后收购中国移动、中国电信和中国联通的铁塔资产,于2018年上市,是一家通信铁塔基础设施服务提供商。公司主要有塔类业务部门、室分业务(DAS)部门和跨行业站址应用与信息业务部门。

据最新数据显示,2019年前三季度,该集团实现营业收入为570.41亿元,同比增加6.3%;EBITDA为417.74亿元,同比增加31.69%;归属于公司所有者利润为38.73亿元,同比增加97.5%。

(资料来源:中国铁塔公告)

其中,分产品来看,今年前三季度塔类业务收入为536.36亿元,同比增长4.1%;室分业务收入为19.24亿元,同比增长45.2%;跨行业站址应用与信息业务收入为13.55亿元,同比增长100.7%。

除此之外,截至2019年9月30日,该集团管理的塔类站址达到197.4 万个,塔类租户达到316.5万户,较上年末净增18.7万户。塔类站均租户为1.60 户,站址共享水平持续提升。

值得一提的是,此份运营数据的表现也获得了一些券商机构的看好。

其中,美银美林发布报告称,根据中国铁塔首九个月经营收入570亿元,同比上升6.3%。EBITDA同比上升31.7%至418亿元,净收益同比上升97.5%至39亿元及净收益同比上升97.5%至39亿元表现来看,该集团有望实现全年净收益高双位数增长,派息也可能高于上年同期。维持其“买入”评级。

此外,对于未来展望,中国铁塔在财报中表示,“面对4G网络深度覆盖、5G建设进一步展开及万物互联所带来的市场机遇,本集团将继续坚持共享发展理念,深化实施‘一体两翼’战略,稳固运营商业务, 规模发展两翼业务,驱动整体业务保持稳健增长。”

继续深吃5G红利?

事实上,不得不说的是,中国铁塔今年上半年的财报表现,就已经显露出吃上5G红利的状态了。

今年上半年,该集团实现营收379.8亿元,同比增长7.5%;EBITDA为278.2亿元,同比增长33.1%,净利润25.5亿元,同比增长110.6%。现金流方面,经营活动产生的现金流量净额为207.98亿元,同比增长21.1%。

对此,财通证券指出,今年上半年的业绩表现符合对铁塔业务伴随4G深化与5G建设进入景气周期的判断。继续看好公司受益共享共建加速推进,带动业绩持续释放,预测2019-2021年净利润分别为51.2亿元、78.3亿元,111.7亿元,维持“增持”评级。

具体而言,中国铁塔5G建设大幅提高共享率,盈利能力持续加强。据相关研报显示,2019年Q2,中国铁塔的总租户由2019年Q1的307.62万户增长到308.2万户;而站址规模由2019年Q1的196.75万个略降至195.4万个。由于租户数的提升及站址规模的缩减,铁塔站均租户数继续提升,由2019年Q1的1.56提升至1.58,整体共享率水平继续提高。

而随着5G终端面世,运营商也即将推出5G套餐将带动5G建设加速。下半年,广电、电信、联通都将加快5G网络覆盖,5G站址数将进一步增加。运营商对5G建设要求更高的共享共建率,当前5G建设初期的共享率在2,将显著拉升铁塔平均的共享水平。

此外,国泰证券表示,5G商用在即,电信运营商资本开支提升下驱动铁塔公司业绩增长。

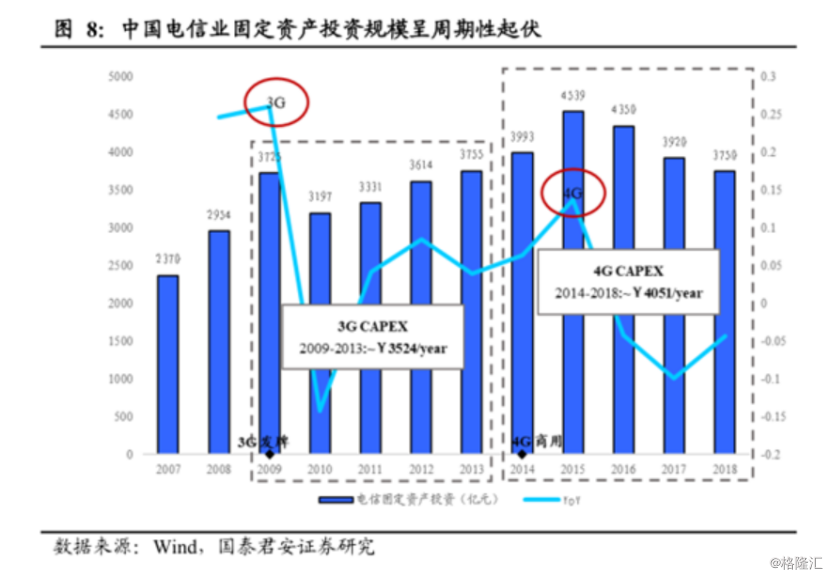

一般而言,中国电信固定投资规模增长率伴随着通信技术的升级换代,呈现出明显的周期性。2009年3G发牌伴随着电信固定资产投资同比增长26.1%,2014年4G商用驱动2015年电信固定资产投资同比增长13.67%,与铁塔站址规模扩张共同驱动中国铁塔2016年营业收入同比增长536.18%,参考美国电塔历史上每次通信技术变革都带来美国电塔营收同比大幅增长,国内5G已发牌,2020年有望实现商用,中国铁塔业绩有望受益5G建设周期强劲驱动。

(资料来源:wind)

至此,我们可以看到的是,随着5G的脚步愈发临近,中国铁塔作为国内通信铁塔基础设施垄断者有望明显受益。

不过,需要注意的是,结合9月份中国信通院发布的《国内手机市场运行分析报告》——2019年前9个月,我国手机市场总体出货量为2.87亿部,同比下降5.7%,其中,5G手机出货量为78.7万部的状况来看,中国铁塔还面临着5G建设低于预期的风险。

简单来说,目前我国手机市场处于4G下滑,5G还不能接班的状况,大家期待的换机潮目前尚未出现,市场对于未来5G推广的预期将再次受到影响。

除此之外,9月9日中国联通与中国电信共同签署《5G网络共建共享框架合作协议书》,二者将在全国范围内合作共建一张5G接入网络,核心网各自建设,5G频率资源双方共享。而两家巨头的共享合作,直接关系到未来5G资源的投入。

对此,有机构推测这将使5G基站建设规模减少20%-30%,因此相关设备商及铁塔公司股价直接受到影响。