下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月17日,嘉美食品包装(滁州)股份有限公司(下称“嘉美包装”)将上会,其欲登陆中小板。

不过,这一家以养元食品为最大客户的公司,接连遭遇质疑。

嘉美包装,主要从事食品饮料包装容器的研发、设计、生产和销售及饮料灌装业务,为食品、饮料行业客户提供一体化包装容器设计、印刷、生产、配送、灌装及全方位客户服务的综合包装解决方案。

从具体的产品来看,嘉美包装主要产品包括三片罐、二片罐、无菌纸包装和 PET 瓶,主要用于含乳饮料、植物蛋白饮料、即饮茶、其他饮料以及饮用水的包装,同时提供各类饮料的灌装服务,而在知名的客户中,主要有养元饮品、喜多多、王老吉、银鹭集团、达利集团等。

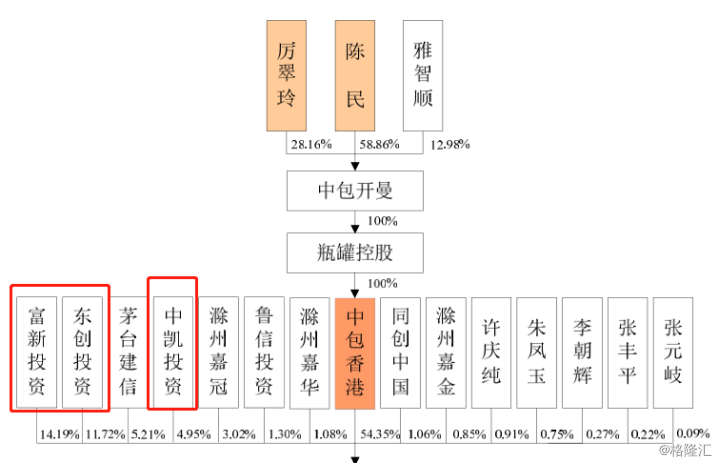

根据股权穿透,陈民、厉翠玲为嘉美包装的实际控制人,两人合计间接持有47.29%的股份,实际控制54.35%的股份。

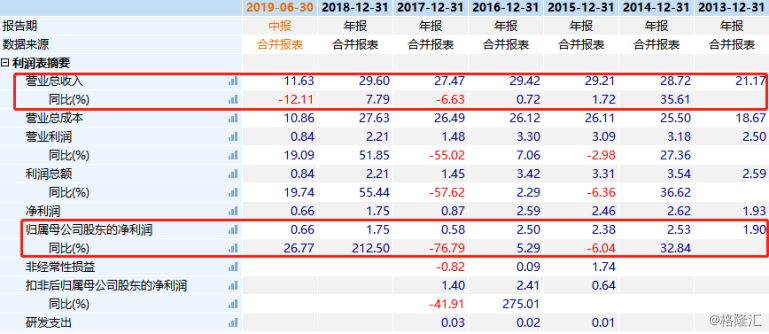

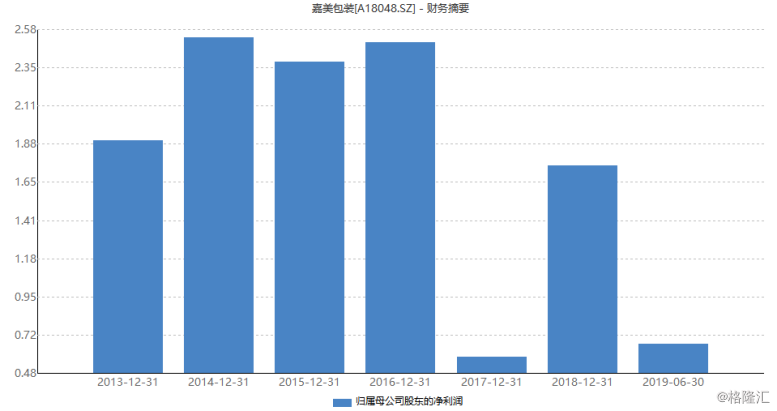

从营收来看,2015年-2019年上半年,嘉美包装的营业收入分别为29.21亿元、29.42亿元、27.47亿元、29.6、11.63亿元,归母净利润分别为2.37亿元、2.5亿元、0.58亿元、1.75亿元、0.66亿元。

可以看出,在营业收入波动不大的情况下,嘉美包装2017年归母净利润明显出现下滑。而且从这些年来看,无论是归母净利润还是营收,都处在一个波动的状态,一下变一次脸,从2014年至2018年,营收竟然没有什么变化。

对于2017年的业绩下滑,嘉美包装于表示,主要是2017年公司下游客户需求周期性减弱、销售旺季缩短、马口铁及辅料采购成本上涨未能及时向下游客户进行完全的转嫁等因素综合,导致公司主要产品三片罐毛利下降。

具体来看,2017年受下游客户需求减弱和春节、元宵节明显滞后导致的销售旺季缩短影响,公司三片罐销售收入下降了 10.71%,导致 2017 年营业收入下降6.63%。

而在2019年上半年,本该冲刺IPO的时候,这应该是每一个要上市的公司,尽可能的表现出好的财务数据的时候,嘉美包装的营收却大降12.11%,归母净利润增长了26.77%。

营收降低了,利润却增加了,嘉美包装表示是财务费用减少1106.9万元,咨询顾问费减少563.89万元。具体是怎么减少的,为什么财务费用减少这么多,也让人疑惑不解。

然后就是,即便是在主业不振,市场萎缩的情况下,嘉美包装的上市“初心”,竟然是“将以发行上市为契机,利用资本市场平台,提高产能、扩充产品种类”,这种“开拓”的精神让投资者感动。

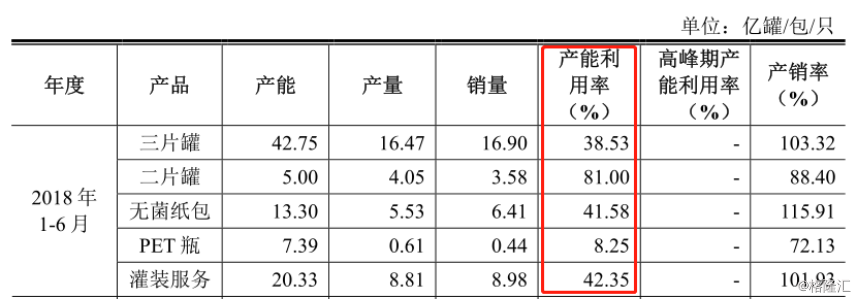

实际上,从2018年12月份的招股书中可以看到,该公司的产能是足够的,产能利用率一直不高,除了二片罐达到了80%之外,都处于50%以下,即便是受到市场环境的波动导致2018年的行情不好,但饮料等包装盒这东西,需求不会猛增猛涨,即便是突然行情转好,产能也都还是足够的。

另一个方面,就是大客户的问题。

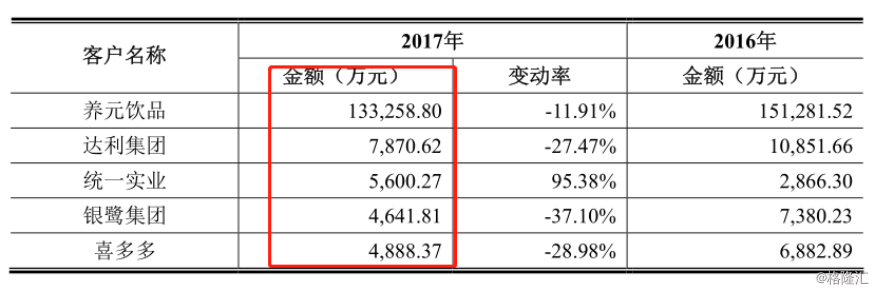

首先,根据招股书中所说,嘉美包装的前五大客户中,除养元饮品外,其他主要客户与公司签订的均为一年期合同协议或者订单,这种可持续和变量,以及市场环境对其的影响,极为重大。

其次,五大客户中的第一客户养元饮品占比十分大,从销售金额占比来看,可以说是和养元饮品完全挂钩的,一损俱损。

从2017年的销售变动率来看,这一年营收大跌,主要就是受到了养元饮品的影响。

为此,发审委对其有多项询问,包括是否对养元饮品存在重大依赖,是否与养元饮品存在特殊利益安排等。

发审委询问,嘉美包装对第一大客户养元饮品的销售收入占比较高,客户集中是否具有行业普遍性,是否对主要客户尤其是养元饮品存在重大依赖,在客户稳定性和业务持续性方面是否存在重大风险,是否采取了相关措施及其有效性。

发审委还问到,嘉美食品与养元饮品是否存在长期的业务合作协议或特殊利益安排,在主要合同条款、信用政策、结算及收款方式与其他客户相比是否存在显著差异。报告期内嘉美食品对养元饮品、喜多多销售价格是否公允,是否存在向发行人输送利益的情形。

不仅如此,发审委的询问还涉及到了股权方面。

嘉美包装的控股股东为中国食品包装有限公司(简称“中包香港”),截至2018年12月8日,Can Solutions Holdings Limited(简称“瓶罐控股”)持有中包香港的100%股权,CFP Incorporated(简称“中包开曼”)持有瓶罐控股的100%的股权。而养元饮品股东雅智顺投资有限公司持有中包开曼12.98%股份,从而间接持有嘉美包装的7.06%的股份。

发审委询问,雅智顺投资中包开曼前后,发行人与养元饮品的合作模式是否发生重大变化,同类交易的价格、支付条件是否发生重大变化,入股后同类交易与养元饮品其他供应商相比,交易条件是否存在重大差异。

事实上,就连嘉美包装的保荐机构中泰证券和东兴证券,也存在股权纠葛,这是实打实的关联方。

在股权图中,嘉美包装的股东富新投资、东创投资和中凯投资同属中国东方100%控制,而这几个投资公司,也是东兴证券的股东,持有东兴证券52.74%的股权。

这也就是说,东兴证券和嘉美包装是“兄弟公司”,中国东方合计持有嘉美包装30.86%的股权,仅次于实控人陈民和厉翠玲。

这也是为什么在保荐的时候,还要拉上一个中泰证券,因为根据相关规定,保荐机构及其重要关联方持有发行人的股份超过7%,则应联合1家无关联的保荐机构共同履行保荐责任,且无关联的保荐机构为第一保荐机构。

但是即便如此,多少也会对公司上市产生一些负面影响,潜在威胁包括关联交易和利益输送,以及相关产品定价是否公允等等。