下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 徐亮

来源:国信固收研究

国债期货持仓量明显上升的原因及对后市的影响

近期,国债期货的持仓量不断攀升,以10年期合约为例,10年期合约的总持仓量最近达到了8.8万手左右,这一持仓量已处于历史最高水平。那么,不断提升的持仓量是因何导致的,对未来会有何影响?

我们认为导致国债期货持仓量上升的原因可能有四点:

(1)跨品种套利参与力量增加:从三个合约的持仓量变化也能发现这一结论,在10年期合约持仓量上升的同时,2年期和5年期合约的持仓量也上升明显。这说明,确实有部分投资者会同时参与这三个合约来构建曲线交易组合。

(2)套保力量和做空力量增加:在后续通胀压力较大,名义增速有回升预期的情况下,市场投资者对债市的态度逐渐开始谨慎。因此,会有部分投资者对组合中的债券进行套期保值,也会有部分投资者选择在国债期货上直接做空。

(3)债券市场分歧较大:在第二点中,我们提及到,尽管部分投资者有套保或做空需求,但这一力量目前来看并不大,因为国债期货的基差水平并不高。因此,从这个角度延伸出去,导致当期国债期货持仓量上升的原因之一可能是市场投资者当前的分歧依然较大,不少看空和看多的投资者进入国债期货市场博方向。

(4)国债期货的参与者和参与力度不断提升:相比94万亿的债券总存量和52万亿的利率债存量来说,作为利率风险管理的工具,当前国债期货的市场容量依然不够,还存在较大的提升空间。当前三类国债期货合约的总持仓量在13.4万手左右,对应的名义金额在1500亿左右,相对规模庞大的现券市场来说,国债期货的持仓量依然不够。

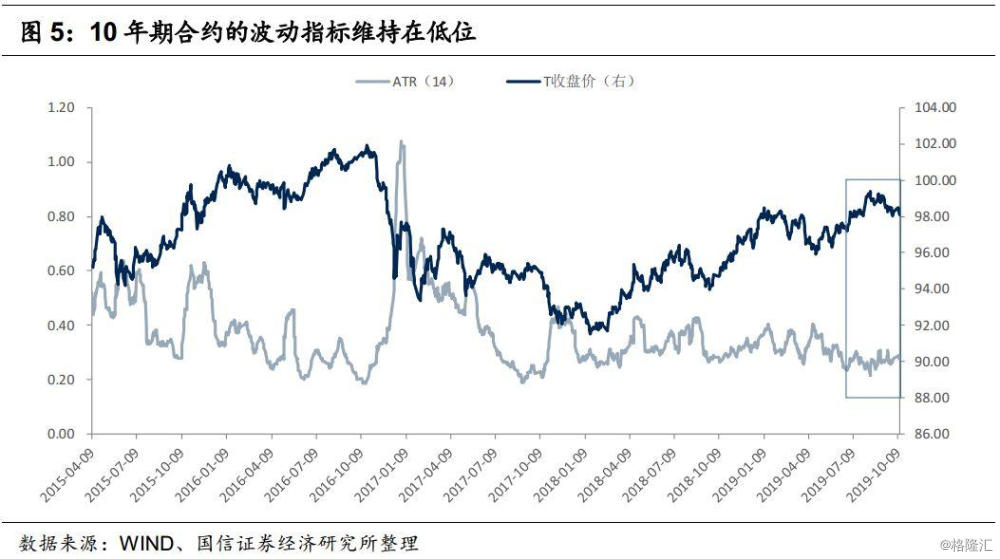

在持仓量上升的影响方面,我们认为当前国债期货持仓量的上升可能会加大后续债市的波动。近期,国债期货的持仓量不断上升,而国债期货价格波动却不大,根据ATR指标来看,10年期国债期货价格的波动指标一直维持在低位。这说明有相当部分的投资者分歧较大,即又有做多力量又有做空力量的参与,使得国债期货在持仓量上升明显的同时,但价格波动却不大。这样一来,如果后续债券市场选择了方向,那么很有可能出现投资者大量止损的情况,并进一步加大行情演变的幅度。

国债期货持仓量为何上升

我们认为导致国债期货持仓量上升的原因可能有四点:

(1)跨品种套利参与力量增加

最近一段时间,国债期货上的曲线交易依然是投资者参与程度最多的套利策略之一。特别是在国债期货引入做市商制度之后,原本不活跃的两年期合约的成交持仓开始增加,这给投资者参与包含两年期合约的曲线策略扫除了障碍。越来越多的投资者开始关注国债期货在2年期和10年期合约上的曲线交易,以及利用2年期、5年期和10年期构成的蝶式交易。

从三个合约的持仓量变化也能发现这一结论,在10年期合约持仓量上升的同时,2年期和5年期合约的持仓量也上升明显。这说明,确实有部分投资者会同时参与这三个合约来构建曲线交易组合。

另外,值得注意的是,相对于2017年上半年来说,本次5年期合约的持仓量上升幅度并不大。投资者大量参与5年期和10年期曲线交易也是2017年5年期合约持仓量大幅上升的主要原因之一,而本次5年期合约上升幅度相对较小,这说明了投资者开始逐渐接受并参与2年期和10年期合约上的曲线交易,利用2年期和10年期合约进行曲线交易的性价比会更高一些。毕竟,在2017年进行曲线交易只能选择5年期和10年期合约。

(2)套保力量和做空力量增加

在经历2018年债券牛市之后,2019年债券市场整体维持震荡偏强走势。在后续通胀压力较大,名义增速有回升预期的情况下,市场投资者对债市的态度逐渐开始谨慎。因此,会有部分投资者对组合中的债券进行套期保值,也会有部分投资者选择在国债期货上直接做空。从10年期合约的净空单量可以证明这一点,从下图中的10年期主力合约前20持仓净空单量走势来说,可以发现自2019年下半年以来,10年期合约的净空单量中枢较之前有明显提升。

需要注意,尽管10年期净空单量有所增加,但净空单量并没有持续性地维持高位,这说明并不是整体市场投资者都对未来债券市场较为悲观。另外,国债期货的基差水平没有大幅上升也印证这一点。

(3)债券市场分歧较大

在第二点中,我们提及到,尽管部分投资者有套保或做空需求,但这一力量目前来看并不大,因为国债期货的基差水平并不高。因此,从这个角度延伸出去,导致当期国债期货持仓量上升的原因之一可能是市场投资者当前的分歧依然较大,不少看空和看多的投资者进入国债期货市场博方向。从近3个月的走势来看,债券市场的波动较小,国债期货的价格波动整体在1块钱以内,伴随着较高的持仓量,若后续债券市场选择了方向,则波动幅度可能会明显加大。

(4)国债期货的参与者和参与力度不断提升

随着国债期货市场的不断完善,以及做市商制度的引入,各类市场机构参与国债期货市场的意愿不断加强,从长期来看,国债期货市场的持仓量是会不断上升的。相比94万亿的债券总存量和52万亿的利率债存量来说,作为利率风险管理的工具,当前国债期货的市场容量依然不够,还存在较大的提升空间。当前三类国债期货合约的总持仓量在13.4万手左右,对应的名义金额在1500亿左右,相对规模庞大的现券市场来说,国债期货的持仓量依然不够。

国债期货持仓量上升对后市有何影响

我们认为当前国债期货持仓量的上升可能会加大后续债市的波动。近期,国债期货的持仓量不断上升,而国债期货价格波动却不大,根据ATR指标来看,10年期国债期货价格的波动指标一直维持在低位。这说明有相当部分的投资者分歧较大,即又有做多力量又有做空力量的参与,使得国债期货在持仓量上升明显的同时,但价格波动却不大。这样一来,如果后续债券市场选择了方向,那么很有可能出现投资者大量止损的情况,并进一步加大行情演变的幅度。

从历史经验来看,2017年9月则正是这一情况,在2017年9月左右,国债期货持仓量大幅增加,但价格基本维持稳定,这说明有大量的投资者进入市场博方向。在2017年10月,国债期货选择了向下的方向之后,大量9月进入的多头开始止损离场,形成“多杀多”的局面,进而导致10月之后的国债期货下跌幅度加大。