下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方振 董广阳 杨传忻

来源:华创食饮

主要观点

事项

公司发布三季报,19Q1-3公司实现收入32.19亿元,同增10.64%,归母净利润4.00亿元,同增32.27%,扣非净利润3.17亿元,同增39.02%;19Q3收入12.32亿元,同增19.01%,归母净利润1.80亿元,同增37.79%,业绩表现超预期。

评论

收入逐季明显提速,黄袋系列增长亮眼。分产品来看,红袋系列深耕低线渠道,借上市20周年契机加大营销力度,促销力度有所加强,同时与国潮品牌关联迎合年轻的消费人群,老品焕发新机,19Q3收入预计保持高个位数增长;蓝袋系列同增约30%,保持稳健增长;每日坚果小黄袋进入Q3旺季之后,动销明显提速,收入预计翻番增长,主要系:1)公司加大广告推广力度,更换全新包装,突出新鲜健康的核心保鲜技术,力图形成差异化产品定位,增强消费者认知度,提升渗透率;2)中秋国庆旺季每日坚果礼盒动销较优,团购渠道增长良好,力争完成全年目标。

单季毛利率创新高,盈利能力继续提升。2019Q3公司毛利率35.8%,同比提升1.2pcts,去年提价效应逐步减弱后,毛利率仍保持稳步提升,主要系:1)坚果自动化技术的提升。坚果包装自动化水平提升,生产端效率稳步提升,加之坚果业务规模优势逐步发挥,预计后续坚果品类毛利率有望提升2-3pcts。2)蓝袋高增带动瓜子业务结构优化。高毛利率蓝袋产品在瓜子产品中占比持续提升。费用率方面,随着公司红袋和小黄袋营销力度的加强,19Q3销售费用率15.9%,同比提升1.1pcts,财务费用同比减少1297万元,主要系利息支出减少所致。此外,19Q1-3公司所得税率19.4%,同比下降1.4pcts。综合来看,公司19Q3净利率14.6%,在同期较高基数之下提升2.0pcts,前三季度净利率12.5%,同比提升1.9pcts。

着眼单品发力营销,全年目标稳步实现中。公司下半年积极加大营销力度,全年主打蓝袋和黄袋两大单品营销活动,红袋继续实施渠道深耕,低线市场份额再提升,全年有望实现20亿销售额目标;蓝袋把握高端瓜子市场机遇,全年有望实现10亿销售额目标;每日坚果全面升级包装,加强传播效应,发力全国50多个城市,其中重点营销15个核心城市,加大营销广告力度力争实现线下第一、线上前三的目标。此外,截至9月底,公司合计回购股份123.25万股,占公司总股本的0.24%,后续回购完成后不超过50%将用于员工持股计划,员工积极性有望增强,经营活力稳步提升。

盈利预测、估值及投资建议

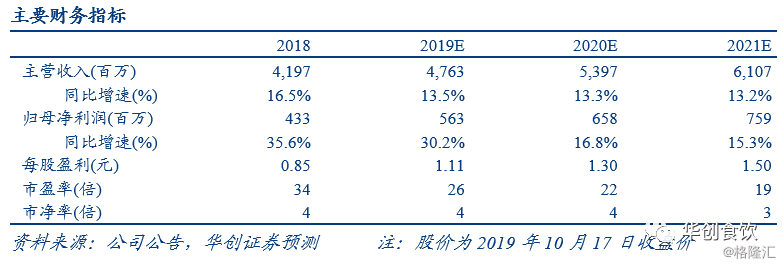

上调目标价至32.5元,维持强推评级。下半年公司加大营销力度,红袋、蓝袋系列增长趋势良好,每日坚果小黄袋放量增长。考虑到明年春节提前因素,预计Q4仍可保持良好增速。瓜子产品结构升级和坚果自动化程度提升之下,预计盈利能力有望稳中有升。我们略上调公司2019-2021年EPS预测至1.11/1.30/1.50元(原预测值为1.02/1.20/1.37元),对应PE为26/22/19倍,给予明年25倍PE,上调目标价至32.5元,维持“强推”评级。

风险提示

新品推广不及预期,食品安全风险。