下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最新上市的生物制药企业复宏汉霖-B(2696.HK)绿鞋期于10月17日结束,完成超额配股发行436.64万股,约占全球发售初步认购股份数额的6.75%,净筹2.1亿港元。从研发方向来看,复宏汉霖选择从生物类似药开发着手进行商业化,并延伸到创新药研发,联合治疗,这种方式能否把握当前政策趋势,在大破大立之际突出重围?

中国医药企业迎来新机遇与挑战

根据麦肯锡数据显示,相较于2015年,2018年中国医药创新生态系统在政策环境,资金投入,人才队伍,本土创新,国际接轨等方面都有不同程度提升。整体而言,中国医药企业在各方面正迎来新的机遇与挑战。

从资金投入上来看,港交所的改制以及内地的科创板,都正在成为生物科技类企业以及投资者新的融资渠道和退出选项。从人才队伍上来看,随着本土创新药企的崛起,创新人才近年来呈现出从跨国企业向本土企业流动的整体趋势,如何更好的提升人才队伍质量,实现本土作战的角色转变将是中国药企将要面临的挑战。

从政策环境上来看,中国药企也正拥有着前所未有的机遇。对于生物类似药而言,药监局对其监管正不断完善,促进生物类似药行业健康发展。2015年MPA药品审批中心(CDE)首次颁布针对生物类似药政策,对生物类似药申报程序,注册类别和申报资料等相关要求进行规范,并于2017年规范生物类似药通用名,保证临床使用和流通过程中对生物制品的准确识别,进一步为生物类似药向国际化接轨铺平道路。

另一方面,药监局也在不断完善创新药有关审批流程,意在逐渐带动中国药品审评与全球实践和标准接轨。2015年前新药临床试验申请获批所需时间约为两年甚至更久,而到2018年底已经降至8-10个月,全面落实备案制后,有望进一步缩短至60个工作日,优先审评审批,有条件获批以及接受海外临床数据等政策的出台,均加速了新药的临床试验和获批进程。

图表一:2015年至2018年药监局改革取得的重大成就

数据来源:CFDA/NMPA,格隆汇整理

复宏汉霖:“仿创结合”典型药企

在医药政策不断出台下,新晋药企的发展路径也开始有所不同。复宏汉霖就是“仿创结合”典型企业,从生物类似药起步,逐步开发创新型单抗产品,结合自主开发的抗PD-1和PD-L1单抗,在国内率先推出免疫联合疗法,前瞻性布局了一个多元化、创新单抗及肿瘤免疫联合疗法管线,打造出研究、开发、商业化生产的综合性生物医药全产业链平台。

早在十年前,复宏汉霖研发团队就关注到了生物类似药领域。生物类似药,是生物界的“仿制药”,与合成的小分子化学药相比,生物药的分子结构药远比化学药复杂,仿制难度远高于化学仿制药,拥有更高的护城河。

根据IMS统计数据显示,首个生物类似药上市后平均5年占市场份额(包括原研药和所有生物类似药)超过40%。以较早起步的欧洲生物类似药市场为例,在生物类似药获批商业化后的5年内,替代曲线不断上升,最终在整个市场上达到约44.1%的市场份额,占据半壁江山。

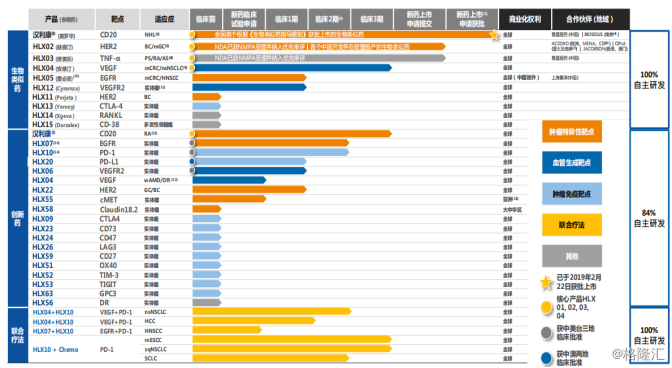

而拥有国内首款商业化生物类似药的复宏汉霖,在产品管线上,继汉利康®走向商业化后,其他生物类似药也在快速推进,包括(i)中国首个开展国际多中心(包括中国,波兰,乌克兰,菲律宾)临床3期试验的生物类似药HLX02(注射用曲妥珠单抗),有望成为首个在欧盟上市的中国开发的单抗生物类似药;(ii)HLX03(阿达木单抗注射液)已在中国完成临床3期试验,2019年1月获得NMPA的NDA申请受理,目前处于优先评审中;(iii)HLX04(贝伐珠单抗生物类似药)于2018年第二季度已经进入临床3期试验阶段等。

图表二:产品管线

数据来源:公开资料,格隆汇整理

伴随着多项生物类似药逐步上市,将为复宏汉霖未来发展提供稳定的现金流,在未来发展战略上,公司将继续践行仿创结合模式,进一步丰富产品组合,并积极布局联合疗法,抓住未来增长机遇。

根据公司公告显示,目前在研的生物创新药包括HLX06(抗VEGFR2单抗)、HLX07(抗EGFR单抗)、HLX10(抗PD-1单抗)、HLX20(抗PD-L1单抗)以及HLX22(抗HER2单抗)等皆在全球范围启动1期/2期临床试验。

值得注意的是,2019年10月17日,公司的创新产品HLX55(抗c-MET单抗)获得国家药监局临床试验批准,未来可用于转移性或复发性实体瘤的治疗。据悉,国内外尚未有同类药物上市销售,HLX55上市后有望为医生提供更多治疗选择,惠及更多肿瘤患者。

差异化战略模式:“联合治疗+全球化策略”

虽然PD-1/DP-L1赛道中已经拥有多家公司进行竞争,但在治疗效果上还是存在巨大差异。

实际上,针对大部分实体瘤,单独使用PD-1/PD-L1抗体的有效率仅有20%,远低于预期使用效果。如何将药物发挥最大的作用,目前最高效的解决方案便是联合治疗。联合治疗是一种综合解决方案,是将放疗,化疗以及靶向治疗三种治疗方式结合起来进行配合治疗。联合疗法通过多种治疗方式的结合,减少单一治疗方式带来的弊端,让药物效果发挥更大作用。

采用肿瘤免疫联合疗法,使得药物的治疗范围更广,疗效更佳,这也是复宏汉霖在肿瘤免疫联合疗法差异化战略所在,采用“联合治疗+全球化策略”。目前,公司已陆续就HLX10(抗PD-1单抗)与自有产品HLX04等单抗以及化疗联用开展多项实体瘤的临床研究。

图表三:免疫联合疗法

数据来源:公开资料,格隆汇整理

在全球商业化进程上,日前公司已与KG Bio签订正式合约,授予KG Bio其自主研发产品HLX10(重组抗PD-1人源化单克隆抗体注射液)用于相关疗法和适应症的独家开发和商业化权利,具体包括其首个用于治疗高度微卫星不稳定型实体瘤的单药疗法、两项联合疗法及KG Bio可根据《条约》选择引进的两项新适应症。授权地区覆盖东南亚10个国家,预计总计金额可达6.92亿美元。根据公开资料显示,KG Bio(Kalbe Genexine Biologics)是由东南亚规模最大的上市医药公司之一Kalbe Farma同韩国顶尖生物技术研发公司Genexine 合资组建,此次复宏汉霖与其签订商业化的开发协议,将加速复宏汉霖肿瘤免疫联合疗法战略在东南亚地区的进一步落地。

小结

在诸多未盈利生物制药企业中,有直接冲着全球首例的,也有仿创结合的,从投资的角度来说,回报周期长短不同。以复宏汉霖为例,在上市前已经完成核心生物类似药的商业化进程,比起其他产品还在临床前期的企业而言,拥有更好的财务状况,投资回报也更加快速。对于其公司发展战略而言,下一步就是做好几项临近商业化产品的进程,并不断推进正在研发的创新类产品,并在治疗方式上进行差异化发展。虽路有荆棘,但仍能迎接机遇,未来可期。