下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金可鑫

来源:屈庆债券论坛

主要内容:

利率债投资策略:受到通胀压力影响,货币政策难以大幅放松,短端利率维持窄幅波动,欧盟和英国超预期达成脱欧协议,海外避险情绪降温,国内方面,商务部释放中美贸易谈判的积极信号,叠加9月经济数据预期改善,长端利率仍有上行空间。交易策略方面,建议少动多看,降低仓位谨防利率上行。后期我们建议关注:

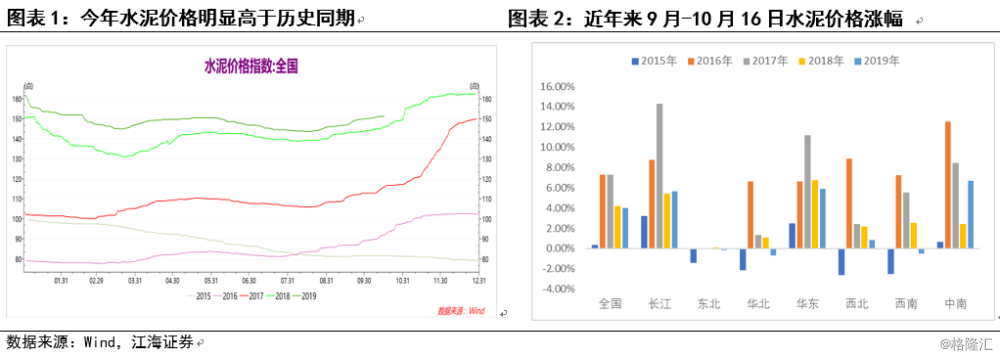

第一、近期水泥价格为何延续季节性上涨?

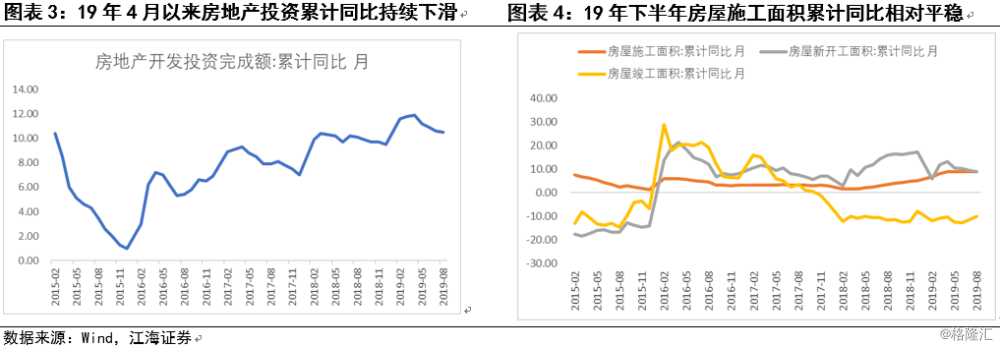

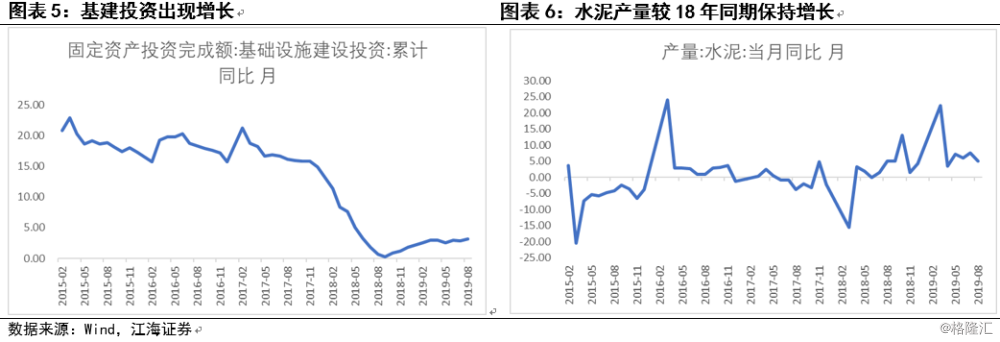

为什么与房地产市场遇冷不同,水泥价格仍延续了“金九银十”的走势?从需求端来看,房地产对水泥需求有韧性,基建发力对水泥需求有支撑。虽然19年4月以来房地产投资累计同比出现持续下滑,从1-4月的11.90%跌至1-8月的10.5%,但是主要是由于土地购置费大幅下降所致,建安费用相对平稳,即房屋的施工并未明显下滑。虽然房产销售的低迷使得新开工面积出现显著下滑,但竣工面积持续负增长使得19年1-4月到1-8月房屋施工面积累计同比基本维持在8.8%,施工量保持稳定使得房地产对水泥的需求有韧性。19年1-8月基建投资累计同比突破3%,录得3.19%,说明地方债加速发行、加大逆周期调节力度的政策效果开始显现,随着今年地方政府专项债的额度发行完毕,项目逐步落地,基建投资有望加速上行,对水泥的需求形成支撑。从供给端来看,19年3-8月水泥产量当月同比均在5%以上,相对于18年产量保持了正增长,虽然受到环保限产,错峰生产等因素影响,19年水泥产量增速有所下滑,但8月增速仍保持在5.1%,所以相比于18年,19年的水泥供给量并不差。综上,结合目前的供需情况来看,本轮水泥价格上涨主要受到需求的支撑,并非由于限产等因素带来的供给收缩所致。

综上,水泥价格的整体上行主要受到需求的支撑,后续房屋施工增速下滑对水泥需求会降低,但基建投资上行将支撑水泥的需求。不同价格区域分化,既有限产带来的供给收缩影响,也有房地产市场分化和基建扩张速度使得需求不同的影响。

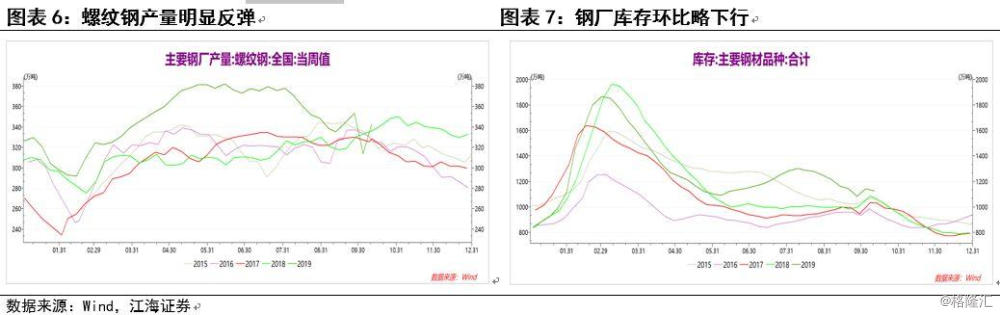

第二、10月高频数据跟踪(10月1日-10月16日)

钢铁产量出现回升,钢厂库存环比略下行,下游需求尚未恢复。黑色金属方面,10月前两周全国高炉开工率大幅回升,上周升至64%,略低于去年同期。10月前两周螺纹钢产量较去年同期小幅回升,与历史同期持平,随着去产能、环保限产等政策即将结束,钢铁的产能趋于正常。库存方面,钢厂库存环比略下行,但库存去化幅度减小。近期钢铁价格持续下行,后续基建投资发力,钢材价格有望恢复。

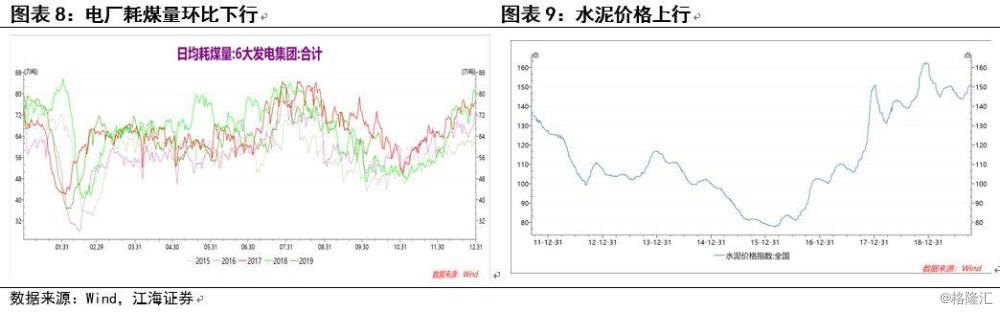

电厂耗煤大幅下降,但仍处于历史高位。截止16日,10月六大电厂日均耗煤量为61.85万吨,较上月环比下降7万吨左右。从历史同期比较来看,目前电厂耗煤数据位于5年间的高位水平,说明生产并不差。

一、利率市场展望:降准后资金面为何反而更紧了?

周四央行净投放为0,但资金面较昨日出现改善,回购利率出现小幅回落。现券方面,午前利率窄幅波动,午后受到海外市场避险情绪和预期利空出尽的抢跑行情影响,午后利率一度出现快速下行。盘后随着商务部释放中美贸易谈判的积极信号,欧盟和英国超预期达成脱欧协议,利率又出现快速反弹。全天来看,各现券收益率普遍下行1-2bp,国债期货全线收红。后期我们建议关注:

第一、 近期水泥价格为何延续季节性上涨?

9月以来水泥价格出现明显上行,仍然延续了“金九银十”的好行情,从9月初至10月16日,水泥价格指数上涨4%,涨幅基本与2018年同期持平。但与2018年各地区水泥价格普遍上涨不同,2019年不同地区水泥价格出现明显分化,中南地区和长江地区价格领涨,9月1日-10月16日涨幅分别为6.68%和5.65%,华北和西南地区价格出现明显下跌,期间跌幅为0.69%和0.51%。今年水泥价格为什么没有遇冷,水泥价格涨幅会出现明显分化?

为什么与房地产市场遇冷不同,水泥价格仍延续了“金九银十”的走势?从需求端来看,房地产对水泥需求有韧性,基建发力对水泥需求有支撑。虽然19年4月以来房地产投资累计同比出现持续下滑,从1-4月的11.90%跌至1-8月的10.5%,但是主要是由于土地购置费大幅下降所致,建安费用相对平稳,即房屋的施工并未明显下滑。虽然房产销售的低迷使得新开工面积出现显著下滑,但竣工面积持续负增长使得19年1-4月到1-8月房屋施工面积累计同比基本维持在8.8%,施工量保持稳定使得房地产对水泥的需求有韧性。19年1-8月基建投资累计同比突破3%,录得3.19%,说明地方债加速发行、加大逆周期调节力度的政策效果开始显现,随着今年地方政府专项债的额度发行完毕,项目逐步落地,基建投资有望加速上行,对水泥的需求形成支撑。从供给端来看,19年3-8月水泥产量当月同比均在5%以上,相对于18年产量保持了正增长,虽然受到环保限产,错峰生产等因素影响,19年水泥产量增速有所下滑,但8月增速仍保持在5.1%,所以相比于18年,19年的水泥供给量并不差。综上,结合目前的供需情况来看,本轮水泥价格上涨主要受到需求的支撑,并非由于限产等因素带来的供给收缩所致。

水泥价格总体保持上涨趋势,但19年各地价格明显分化。18年价格上涨,水泥需求主要来源于房地产市场,房市金九银十的行情和季节性需求带动水泥价格普遍上涨,而19年房地产市场在政策管控下相对低迷,造成各地水泥价格分化有以下三点原因:首先,19年房地产市场分化,热点城市房地产投资受到政策影响较小,三四线城市趋冷,造成对应城市的水泥需求发生变化;其次,受到地方财政的影响,全国各地基建投资扩张速度不同,华东地区优势较为明显,对水泥的需求相对更强;最后,由于环保限产等原因,造成各地产量变化较大,从各地价格上涨幅度变化,中南和西南地区9月1日-10月16日水泥价格涨幅较18年变化最大,其中中南地区水泥价格涨幅由18年的2.24%变为19年的6.68%,同时中南地区也是唯一一个19年1-8月较去年同期水泥产量减少的地区,我们认为供给收缩是造成本地区水泥价格上行的主要原因。

综上,水泥价格的整体上行主要受到需求的支撑,后续房屋施工增速下滑对水泥需求会降低,但基建投资上行将支撑水泥的需求。不同价格区域分化,既有限产带来的供给收缩影响,也有房地产市场分化和基建扩张速度使得需求不同的影响。

第二、10月高频数据跟踪(10月1日-10月16日)

钢铁产量出现回升,钢厂库存环比略下行,下游需求尚未恢复。黑色金属方面,10月前两周全国高炉开工率大幅回升,上周升至64%,略低于去年同期。10月前两周螺纹钢产量较去年同期小幅回升,与历史同期持平,随着去产能、环保限产等政策即将结束,钢铁的产能趋于正常。库存方面,钢厂库存环比略下行,但库存去化幅度减小。近期钢铁价格持续下行,后续基建投资发力,钢材价格有望恢复。

电厂耗煤大幅下降,但仍处于历史高位。截止16日,10月六大电厂日均耗煤量为61.85万吨,较上月环比下降7万吨左右。从历史同期比较来看,目前电厂耗煤数据位于5年间的高位水平,说明生产并不差。

利率债投资策略:受到通胀压力影响,货币政策难以大幅放松,短端利率维持窄幅波动,欧盟和英国超预期达成脱欧协议,海外避险情绪降温,国内方面,商务部释放中美贸易谈判的积极信号,叠加9月经济数据预期改善,长端利率仍有上行空间。交易策略方面,建议少动多看,降低仓位谨防利率上行。