下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月17日盘后,石大胜华发布2019年前三季度成绩单,公司在1-9月实现归属于上市公司股东的净利润录得平稳增长。

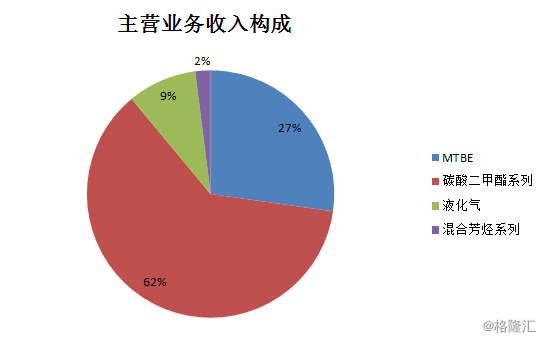

公开资料显示,石大胜华成立于2002年12月,于2015年5月在上交所挂牌上市,公司主要从事有机化工产品的生产、销售,主营业务包括新能源化学、基础化工,其中新能源化学业务以碳酸酯系列产品为核心,丙二醇为辅,基础化工业务以甲基叔丁基醚(MTBE)、液化气为主。截止2018年底,公司拥有碳酸二甲酯产品产能12.5万吨/年、碳酸乙烯酯2.3万/吨、甲基叔丁基醚27.7万/吨、液化石油气40.5万吨/年。

(数据来源:同花顺)

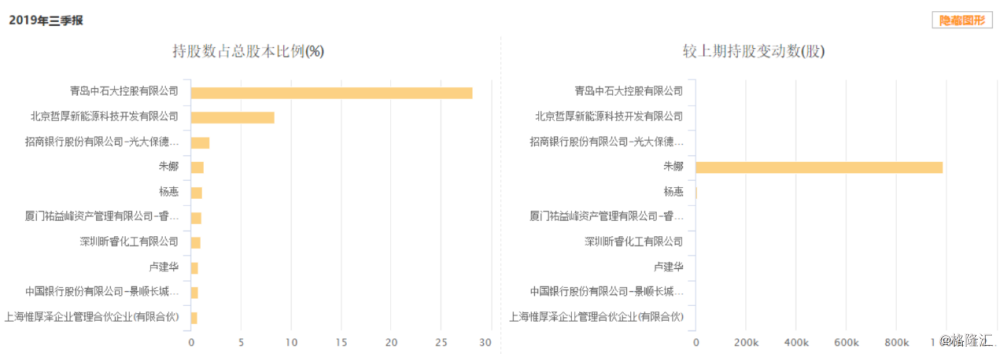

截止9月30日,公司的控股股东为青岛中石大控股有限公司,持有石大胜华28.21%的股权,公司的实际控制人为为中国石油大学,公司控股股东中石大控股计划协议转让15%股权,目前已经基本完成,有望成为A股第一家完成校企改革的上市公司。

(图片来源:Choice)

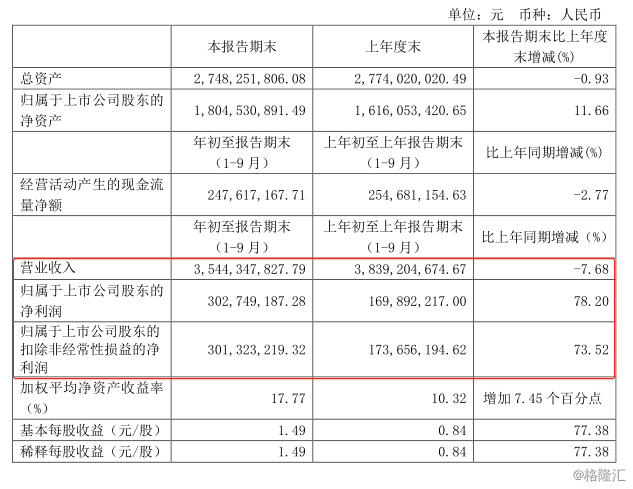

具体来看此次业绩报告,根据数据显示,2019年1-9月公司实现营业收入35.44亿元,较上年同期下降7.68%,归母净利润为3.03亿元,较上年同期增长78.2%,扣非净利润3.01亿元,较上年同期增长73.52%,经营活动产生的现金流量净额为24.77亿元,较上年同期下降2.77%。

(图片来源:公司公告)

公司称,营业收入下滑主要系生物燃料装置停止所致。

分季度来看,公司在Q3实现营业收入12.03亿元,同比增长9.22%,环比下降0.08%,归母净利润7815.22万元,同比增长104.99%,环比下降14.9%。

(图片来源:同花顺)

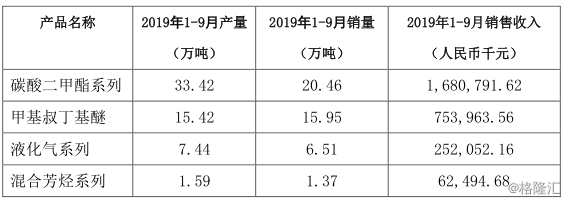

公司在1-9月生产碳酸二甲酯系列33.42万吨,同比增长12.37%,销量20.46万吨,同比增长13.79%,实现销售收入16.8亿元,同比增长13.06%,占营收的比例为47.4%;混合芳烃系列产品,产量为1.59万吨,销量为1.37万吨,实现营业收入6249万元,占营收的比例为1.76%。其余产品的产销量较上年同比均下滑,销售收入也自然下降,其中甲基叔丁基醚、液化气系列分别实现收入7.53亿元、2.52亿元,分别同比下滑106.64%、21.43%。

(图片来源:公司公告)

公司在2019年前三季度业绩增长主要有以下两个方面的原因:

一是,公司产品所需的主要原材料价格较去年同比下降,这在很大程度上控制公司的成本支出,根据石大胜华披露的数据显示,除原料油、环氧丙烷价格分别同比上涨3.43%、0.27%以外,其它重要原材料较上年同期相比均有所下滑,其中环氧乙烷较上年同期下降了22.23%,下滑幅度最大。

(图片来源:公司公告)

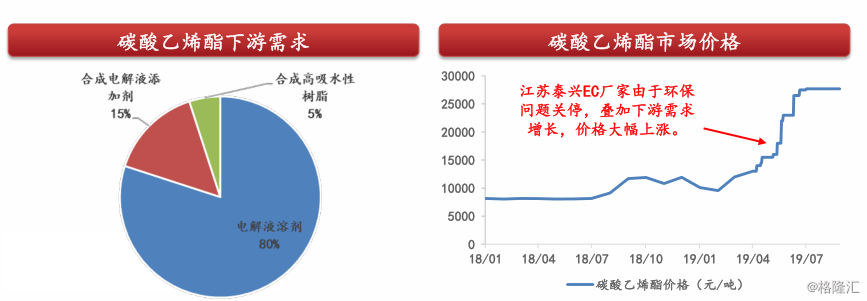

二是,受益于碳酸乙烯酯(EC)价格上涨。碳酸乙烯酯价格从 2019 年 1 月的约8000元,上涨至7月中旬的27000元,涨幅超200%以上,并且在供给受限的情况之下,价格继续保持坚挺。

碳酸乙烯酯是一种性能优良的有机溶剂,可溶解多种聚合物;另可作为有机中间体,可替代环氧乙烷用于二氧基化反应,并且是酯交换法生产碳酸二甲酯的主要原料,主要应用于化肥、纤维、制药、新能源电池电解液等行业中,目前需求量最大的为锂电池电解液。

全球EC产能主要集中在东亚地区,韩国和我国台湾省的EC 主要通过生产DMC 用于当地非光气法PC,日本的EC主要通过生产DMC 用于当地的锂电池电解液,且因为EC产能不足,还采购中国的 EC 产品。

2018年底,由于环保问题,泰兴泰达、泰兴泰鹏两家企业被强制关停,涉及产能 3.1万吨,目前行业内剩余产能约为7万吨,生产能力大幅收缩。

因此2019年行业的扩产主要集中在石大胜华上,其中通过技改将产能提升60.6万吨至62.6万吨。

相关人员预计碳酸乙烯酯在19年底前将无新产能投产,且在国内外动力电池出货量保持较快增长的前提下,EC供应格局将继续保持紧张,公司有望持续收益。

(图片来源:西南证券)

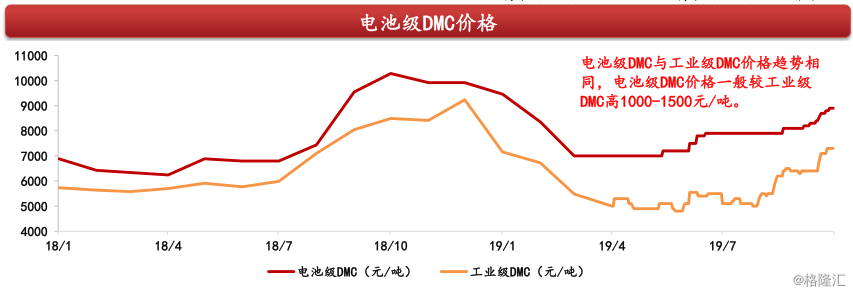

值得一提的是,碳酸二甲酯(DMC)价格自8月中旬以来持续上涨。

碳酸二甲酯(DMC)是一种低毒、环保性能优异化工原料,广泛应用于涂料、胶黏剂、显影液等。由于其良好的性能,DMC被应用于锂离子电池电解液溶剂。

该产品价格季节性较强,进入2019 年以来,由于季节性需求减弱,DMC 价格从2018 年底1万元左右的高位回落至5 月份的约5000元,但8月中旬DMC主产区山东由于受到台风利奇马的影响,多套装置停产或者降负,再叠加物流受阻,从而导致DMC供应逐渐趋紧,产品价格上涨,而且DMC的下游需求也较为旺盛,截止10月13日,山东市场主流成交价为8000元/吨,华东市场主流成交价为8100元/吨,华南市场主流成交价为8300元/吨。

今日,山东石大胜华对电池级碳酸二甲酯报价上调200元/吨,现报9400元/吨,现公司电池级产品货源紧张,供不应求,且四季度为传统旺季,价格有望继续小幅上行;超纯级碳酸二甲酯上调200元/吨,现报9700元/吨。

目前公司拥有东营本部和济宁新素材公司两个碳酸二甲酯生产基地,是国内最大的DMC生产商,电池级DMC产量可以达到30%以上,DMC价格上涨,有望增厚公司业绩。

(图片来源:西南证券)

此外,值得注意的是,10月13日,石大胜华发布公告称,公司拟出资1.8亿元与中化泉州石化合作设立石大胜华(泉州)有限公司,公司在拟设立的合资公司股权占比为55%。

根据公司介绍,此次公司设立合资公司旨在投资建设44万吨/年新能源材料项目,项目总投资13.01亿元,项目主要分两次实施,其中一期投资7.9 亿元,将建设 12万吨/年碳酸乙烯酯装置、10万吨/年碳酸二甲酯装置,计划在2021年4月完成,历时工期19个月,投产后预计实现年产值11.4亿元,净利润1亿元;后期,公司将根据市场情况择机建设二期项目,包括12万吨/年碳酸乙烯酯装置和10万吨/年碳酸二甲酯装置,计划建设期为12个月。

公司预计,该项目投产后,可实现营业收入约22.6亿元,实现净利润为2.12亿元。

西南证券表示,此项目将进一步巩固在碳酸酯类行业领先的核心地位,有利于抢占市场先机,为公司锂离子电池材料业务持续快速增长提供源动力,提升公司整体盈利能力。