下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安德鲁·巴里

来源: 巴伦

在第二季度和第三季度,伯克希尔·哈撒韦的长期持有者出售了股票,理由是董事长兼首席执行官沃伦·巴菲特在过去十年中所犯下的投资错误,吝啬的股票回购,以及截止到6月30日高达1220亿美元的现金储备。

一家圣路易斯投资公司韦奇伍德合伙人的首席投资官戴维 · 罗尔夫写道: “在2009-2019年的大牛市期间,吮吸拇指也没能减少亨氏带来的污迹”。“对于巴菲特和芒格两位先生而言,大牛市本来可以成为他们出色的职业生涯中光辉的落幕。” 查理·芒格是伯克希尔长期的副董事长,巴菲特已经89岁,而芒格则是95岁。

韦奇伍德管理着超过20亿美元的资产,以及1亿美元的河边公园/ 韦奇伍德基金,它持有伯克希尔已经超过20年。

罗尔夫历数了巴菲特过去十年在投资方面的疏忽和不作为。对于巴菲特来说,卡夫亨氏的股票是一个明显的输家和尴尬。在当前10年的大部分时间里,伯克希尔持有IBM的大量头寸(约130亿美元) ,并在整体市场大幅上涨期间以接近成本的价格出售了这些头寸。

罗尔夫认为,伯克希尔没有在几个主要赢家身上大举投资,而这些赢家“本应是巴菲特的舵手”, 他引用了 Visa、 万事达、好市多(COST)和微软。

“鉴于巴菲特长期持有美国运通半个世纪的知识,他对支付处理行业的精通程度令人难以置信。这两只股票(Visa 和万事达)本应成为巴菲特的上佳选择。” 伯克希尔确实同时持有 Visa 和万事达卡,但持有的头寸相对较少,据说是由托德•康姆斯和泰德•韦斯切勒发起的,他们是巴菲特的两位副手。

在谈到微软和好市多时,罗尔夫写道,巴菲特“可以随心所欲地对这两家公司进行无与伦比的专业指导,但却对做股东毫无兴趣” 。芒格长期担任好市多董事,微软联合创始人比尔•盖茨是巴菲特30年的朋友,在伯克希尔担任董事约15年。

今年迄今为止,伯克希尔股价的涨幅远远落后于标准普尔500指数(s & p 500 index) ,过去5年和10年,伯克希尔股票也远远落后于市场。伯克希尔的A类股(以股票代码 BRKa 交易)今年上涨了约2% ,而标准普尔500指数的总回报率为20% 。

这是自1965年巴菲特担任伯克希尔董事长以来,该公司相对表现最糟糕的年份之一。A 类股周一下跌0.5% ,至310,970美元。流动性较强的 b 类股票(以股票代码 BRKb 交易)下跌0.4% ,至207.24美元。

罗尔夫在致投资者的信中指出,该公司在第二季度削减了伯克希尔的持股,第三季度全部售空。伯克希尔曾是该公司最大的头寸之一。

罗尔夫写道,伯克希尔庞大的现金头寸正在拖累公司的增长。目前,伯克希尔对经济敏感的全资企业投资组合“在2019年大幅放缓” 。伯克希尔最大的子公司包括美国四大铁路公司之一的伯灵顿北方铁路,以及一家巨大的公用事业公司:伯克希尔·哈撒韦能源。

罗尔夫写道,长期以来,他一直认为伯克希尔的现金是“现存最精英资本配置者之一手中的宝贵机会看涨期权”。

然而,随着巴菲特不断抱怨训练有素的伯克希尔在寻找交易的过程中正在输给咄咄逼人的私募股权公司,他越来越感到失望。

罗尔夫想知道,为什么巴菲特继续玩一种处于劣势的收购游戏——“在我们看来,他非常不像巴菲特,”他写道。巴菲特一直试图将伯克希尔定位为希望保持自主权的私营企业的理想家园,但很少有人愿意购买。伯克希尔也是一个救援资本的来源,但在长期牛市和经济扩张期间,并不需要太多的救援资本。

在过去的十年中,伯克希尔公司只进行过一次重大收购,那就是2016年以320亿美元收购了飞机零部件制造商精密城堡。但这笔交易看起来令人失望,因为该公司的收入自那时起几乎没有变化。

伯克希尔没有披露精密城堡的利润ーー巴菲特缺乏财务披露的部分原因令一些伯克希尔股东感到不快。罗尔夫认为这笔交易是一个错误,尽管巴菲特对这家公司的评价很好。

伯克希尔最近确实以有吸引力的条件投资了100亿美元的西方石油公司公司(OXY)优先股ーー8% 的股息加权证。但这笔交易实属罕见,西方石油公司首席执行官维基•霍尔卢布因为向伯克希尔提供了优惠的条件而受到卡尔•伊坎等股东的抨击。

伯克希尔没有回应评论的请求。

罗尔夫还对很多伯克希尔公司的股东认为在2018年夏天推出的一个更广泛计划下的适度股票回购数量表示失望。伯克希尔在2019年上半年回购了21亿美元的股票,按照这个速度,该公司今年将回购不到1% 的已发行股票,而该公司的市值为5100亿美元。

罗尔夫写道: “巴菲特似乎痛恨向股东返还‘资本颜料',而他的伯克希尔公司仍在‘颜料中'。”。罗尔夫总结道: “我们未来对伯克希尔·哈撒韦股票的任何信念,都将与巴菲特在伯克希尔股票回购中的信念如出一辙。”

为什么巴菲特在大牛市屯现金?

今年年中,沃伦·巴菲特的伯克希尔·哈撒韦公司坐拥创纪录的1220亿美元现金,这导致一位长期股东抛售了他的头寸,因为正如他最近所解释的那样,“在大牛市期间,吮吸拇指也没能减少亨氏的污迹。”

但是,到底为什么这位奥马哈先知选择增加自己的巨额现金储备,而美国道琼斯工业平均指数指数和标准普尔500指数却在周二的交易中继续创下新高?

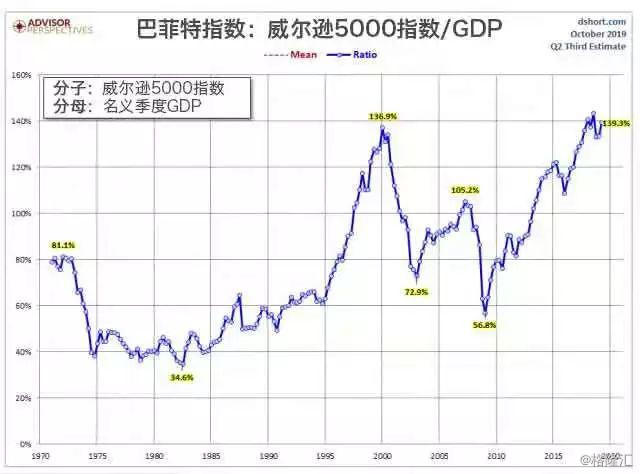

原因之一可能在于这张图表,它是巴菲特所描述的“在任何特定时刻衡量股市估值水平的最佳单一指标”的变体,该图表由全球宏观观察(Global Macro Monitor)博客的加里•埃文斯(Gary Evans)本周发布。

正如你所看到的,最新的巴菲特指数(巴菲特指数是指股市总市值与GDP的比例,巴菲特认为这个比例可能是最能体现股市估值的有效指标之一)表明,股市的估值处于20年前互联网泡沫以来的最高水平。这促使埃文斯警告称,在当前形势下,股市的“上行空间很小” ,“下行空间很大”。

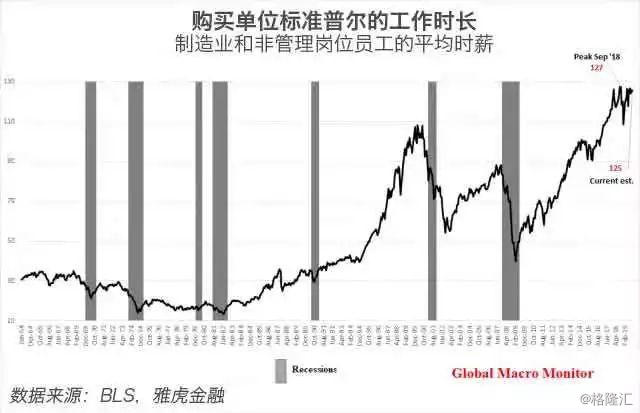

埃文斯还使用了购买标准普尔指数所需工作小时数的图表。 “平均工资水平的普通人并不是股票的大持有者,”他指出,“但当股市脱离潜在的经济趋势时,这个指标的确会给出提示。”

面对历史估值水平,市场能否继续前行? 埃文斯表示,这是可能的,但投资者“需要一个主题来助长这种错觉。”

这些主题可以以“ QE 不会停”的形式出现,尽管他表示这不太可能。 埃文斯在自己的文章中写道: “这种局面几乎已经结束,通胀的任何进一步上升都将刺穿它的心脏”。

或者,也许人工智能将成为一种驱动力。他解释说: “这是一个值得关注的问题,它将在未来几十年成为一股主要的破坏力量”。 “这个主题是这样的: 公司可以解雇所有员工,用机器和算法来取代他们,这将使利润率膨胀到无穷大,甚至更高。”

然而,在这种情况下,总需求和经济增长将会受到打击,他说。 “天才们正试图找到一种平衡,迄今为止,他们已经提出了诸如普遍基本收入和现代货币理论等概念”。

不过,埃文斯仍不相信股市会避免大幅翻转。

“等上述图表上的数字降低大约40% ,回归到平均水平时再让我们清醒过来吧”,他写道。他敦促读者“不要再谈论泡沫破灭的想象,他们会发现很难解释上述图表,而他们的工资和年终奖金依赖于他们不去理解这些图表,或者干脆选择直接忽略它们。”