下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月16日,上交所网站披露,江苏硕世生物科技股份有限公司(下称“硕世生物”)的科创板上市申请通过审核。

据悉,其中的硕世生物此次拟公开发行新股不超过1466万股,募资4.03亿元用于泰州总部产业园项目建设。

(图片来源:硕世生物招股书)

资料显示,硕世生物主要从事体外诊断试剂、配套检测仪器等体外诊断产品的研发、生产和销售,并拓展到体外检测服务领域。该公司以经销模式为主,产品包括核酸分子诊断试剂、核酸纯化试剂、干化学诊断试剂等。

截至最新招股书签署日,该公司已经取得了51项国内医疗器械注册证书/备案凭证,其中第II类医疗器械注册证10项,第III类医疗器械注册证20项,其自主开发取得4项软件著作权,获得国内授权专利26项,其中发明专利14项,实用新型专利12项。

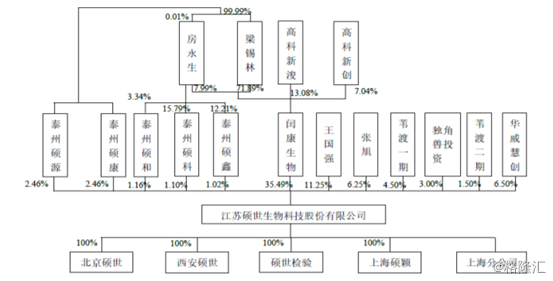

目前,该公司的控股股东为闰康生物,直接持股比例为35.49%;实际控制人为房永生、梁锡林、王国强,三人合计控制公司54.93%的股份。

(图片来源:硕世生物招股书)

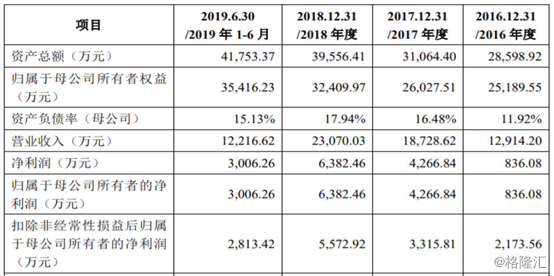

招股书显示,2016年至2019年6月30日,硕世生物实现的营业总收入分别为1.29亿元、1.87亿元、2.31亿元、1.22亿元,同期的归母净利润分别为836.08万元、4266.84万元、6382.46万元、3006.26万元。

不难发现,该上市公司的营收、净利润规模相较而言还比较小,但是在持续增长。

(图片来源:硕世生物招股书)

由此,该公司选择了科创板上市标准中的第一套标准,即预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

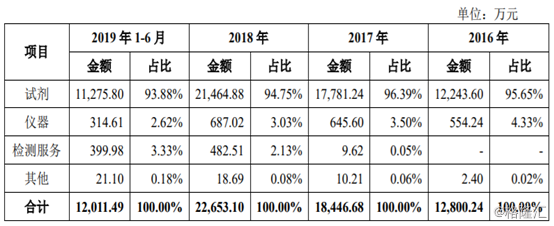

从各项产品来看硕世生物的主营业务收入,2016年至2019年1-6月,其试剂类产品实现的营收在主营业务收入中的占比均超过了93%,公司对于试剂类产品的依赖较高。

(图片来源:硕世生物招股书)

值得一提的是,该公司在招股书中称,在医用耗材领域,两票制、阳光采购、集中采购等在部分地区实施,而带量采购目前只在高值医用耗材领域实施,尚未在检测试剂、低值耗材领域实施。综合来看,目前医药卫生体制改革未对公司的生产经营产生重大不利影响。

另外,各报告期内,该公司的主营业务毛利主要源于核酸分子诊断试剂、干化学诊断试剂、核酸纯化试剂,三者合计的毛利额分别为1.03亿元、1.51亿元、1.82亿元、9348.3万元,其诊断试剂业务毛利率分别为83.79%、84.90%、84.82%、85.21%,处于较高水平。

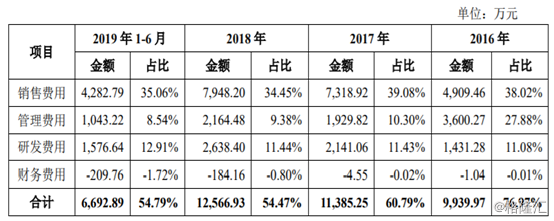

费用方面,报告期内各期,该公司的销售费用、管理费用和研发费用均随业务规模扩大逐期上升。

具体而言,2016年至2019年1-6月,硕世生物的研发投入分别为1431.28万元、2141.06万元、2638.40万元、1576.64万元,占同期营业收入比重达到11.08%、11.43%、11.44%、12.91%。

而该公司各期内的销售费用分别为4909.46万元、7318.92万元、7948.2万元、4282.79万元,占比分别为38.02%、39.08%、34.45%、35.06%。

(图片来源:硕世生物招股书)

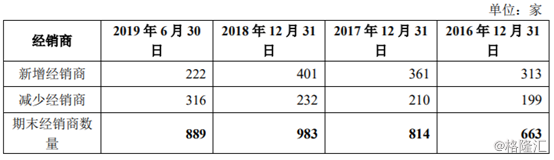

值得注意的是,硕世生物作为一家以经销模式为主的医药企业,该公司报告期内经销商却变动频繁,流失率也较高。

招股书显示,2016年至2019年1-6月,该公司的经销商数量分别为663家、814家、983家、889家,整体处于逐年递增的状态。但是,在各期内,其经销商新增数量与减少数量变动较大。以最新一期的数据为例,该公司期内新增222家,减少316家,变动数量合计为538家,占期末经销商总数的比例达到了60.52%。

(图片来源:硕世生物招股书)

对于这种情况,硕世生物称公司构建了基本覆盖全国的营销网络,销售规模及销售范围逐步扩大,导致经销商数量增加;公司持续实现产品创新,产品种类持续增加,应用领域与应用范围扩大。

另一方面,随着整体实力的提升,公司不断对经销商进行整合优化;公司临床类产品具有创新性,推广时间较短,初期合作的试用经销商采购具有偶发性,引起下一年度经销商数量的减少。

除了经销商频繁变动的问题外,该公司还面临着非常激烈的行业竞争。

达安基因(002030.SZ)于2004年在深交所上市,公司业务范围涵盖了分子诊断技术、免疫诊断技术、生化诊断技术、医疗器械、检测服务、优生优育、食品安全和产业投资等诸多领域。

艾德生物(300685.SZ)上市于2017年,该公司的主营业务为肿瘤精准医疗分子诊断产品的研发、生产及销售,并提供相关检测服务。

此外,存在竞争关系的国内公司还有凯普生物(300639.SZ)、安图生物(603658.SH)、上海之江生物科技股份有限公司等,而国际的竞争对手则包括括Roche(罗氏)、Siemens(西门子)、Abbott(雅培)等。

不过,虽然竞争激烈,但是从行业前景来看,硕世生物选了一条不错的赛道。

以该公司最为依赖的诊断试剂产品为例,根据《中国医疗器械行业发展报告(2017)》,2013年中国体外诊断市场规模288亿元,2016年达到450亿元,年平均复合增长率约为16%,预计未来三年仍将保持16%的增长速度,到2020年,国内诊断试剂行业市场规模预计将超过800亿元。

(图片来源:硕世生物招股书)

总体而言,硕世生物自成立以来发展迅速,但经营时间相对较短,与国内外大型公司相比在品牌实力、资本规模、生产能力、产品品种等方面还存在一定的差距。此番顺利在科创板上市也有助于该公司通过新项目的扩建提升生产能力、丰富产品数量,满足市场快速增长的需求。