下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

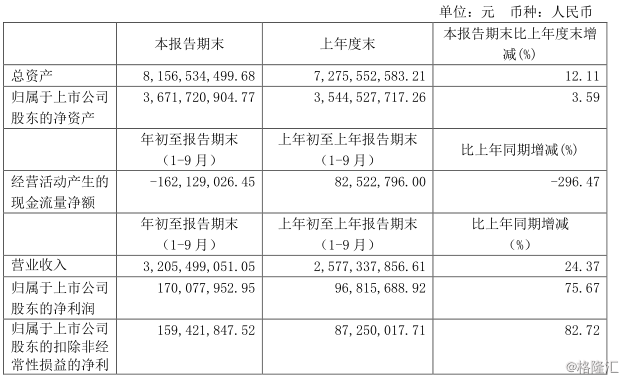

昨晚,宝钛股份披露了前三季度成绩单,数据显示,报告期内公司实现营业收入为32.05亿元,较上年同期增长24.37%,归母净利润为 1.7亿元,较上年同期增长75.67%。

(图片来源:公司公告)

公司今日股价一路走低,截至收盘,股价下挫3.31%至22.8元,成交额为2.75亿元,最新总市值为98亿元。

(图片来源:格隆汇APP)

Q3净利同比下降5%

根据公开资料显示,宝钛股份成立于1999 年 7 月,于2002年4月在上交所挂牌上市。公司主要从事钛及钛合金的生产、加工和销售,是我国最大的钛及钛合金生产、科研基地,拥有年产能海绵钛1万吨、钛锭3万吨、钛材2万吨。

根据2018年的营收结构来看,钛产品占公司的营收比例为66%,较2017年下降约8百分点,不过,仍是公司的主要利润来源。

公司在2019年前三季度业绩大增主要有以下两个方面的原因:

一方面得益于公司钛材产销量的增长,受益航空市场需求增长以及民用领域逐步复苏,1-9月公司生产钛产品1.75万吨,同比增长69.72%,销售1.74万吨,同比增长72.91%。

(图片来源:公司公告)

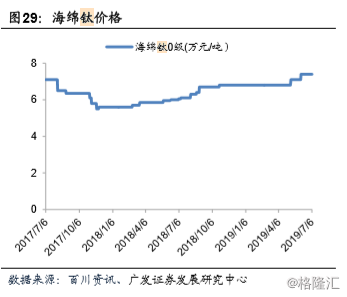

另一方面,受益于钛材涨价,公司产品销售收入得到提升。近年来,随着去产能的推进,钛材加工企业对海绵钛的需求进一步释放,再加上环保趋严之下,相关企业不能满负荷生产而产生高企的生产成本(如四氯化钛等),供需关系的碰撞之下使得海绵钛随之走高。

根据上海有色网数据,目前全国海绵钛价格维持在8.03 万元/吨的高位,目前价格较年初的价格6.65万元/吨上涨21%。

(图片来源:广发证券)

值得注意的是,宝钛股份在前三季度净利虽得到大增,但是第三季度的表现却差强人意。

根据财报披露,公司在Q3实现营收12.4亿元,创下单季度历史最高,但归母净利润为5957万元,同比下降5%,环比下滑约27%,不及预期;销售毛利率为15.16%,虽同比下滑了1.81%,但环比却下滑了约14个百分点。

不过,东兴证券表示宝钛股份三季度单季下滑是短期扰动,公司海绵钛销售四季度或出现显著改观,以前宝钛股份的子公司华神海绵钛外销数额较大,直接可以确认收入,而现在是海绵钛必须加工成材,卖出后才能确认收入。

由于华神海绵钛大多数销售给了宝钛,而公司部分钛材还没有卖出,不能计算收入,由此导致三季度单季度盈利有所下滑,预计四季度公司将存在大量的补偿性钛材销售。

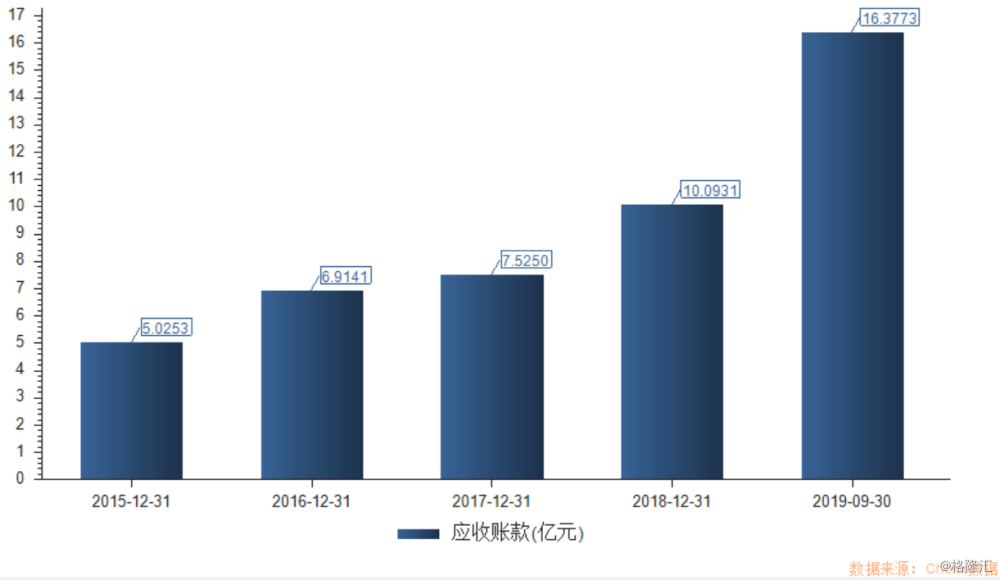

值得一提的是,公司前三季度经营活动产生的现金流量净额为-1.62亿元,同比下降294.47%,主要系报告期内销售商品收到现金减少所致。根据财报披露,公司在前三季度的应收账款为16.38亿元,较上年同期增长62.26%。

(图片来源:Choice)

此外,研发费用为5929万元,较上年同期增长37.41%,一定程度上也给现金流承压。

拟募21亿元投高端钛合金项目

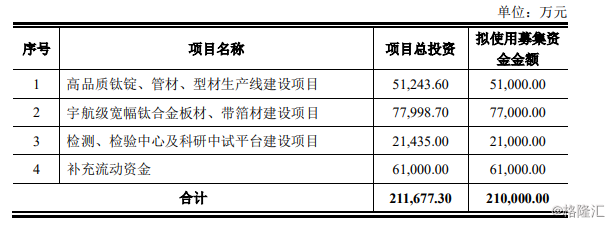

同日,公司也发布公告称,拟非公开发行募集不超过 21 亿元,用于高端钛材生产线及科研等项目;其中5.1亿元用于高品质钛锭、管材、型材生产线建设项目,7.7亿元用于宇航级宽幅钛合金板材、带箔材建设项目,2.1亿元用于检测、检验中心及科研中试平台建设项目,6.1亿元用于补充流动资金。

(图片来源:公司公告)

本次发行前,宝钛集团直接持有公司53.04%的股份,为公司控股股东;陕西有色直接及间接持有宝钛集团100%的股份,为公司实际控制人。

以本次非公开发行股票上限8605万股(不超过本次发行前总股本的20%)计算,本次发行完成后公司总股本为5.16亿股,发行完成后,宝钛集团持有公司股权比例不低于44.20%,宝钛集团仍为公司控股股东,陕西有色仍为公司实际控制人,不会导致公司控制权的变更。

公司此次加大对高端钛的投入,主要有两个方面的原因:

一是,公司目前的生产能力日趋饱和,钛及钛合金的熔炼、加工及热处理工艺 复杂、技术含量高,熔铸、锻造、轧制等环节一般需要反复多次进行, 公司设备产能均为各个环节进行一次的假设基础上设定,实际生产运行过程中,公司产品海绵钛、钛锭、钛材的产能利用率接近饱和。

二是,航天航空、海洋工程、船舶等用钛需求预期较大。以航天航空领域为例,钛合金是飞机和发动机的主要结构材料之一,具有比强度高、耐腐蚀性强、抗腐蚀性的优势,可以很好的满足符合材料对于材料的需求。

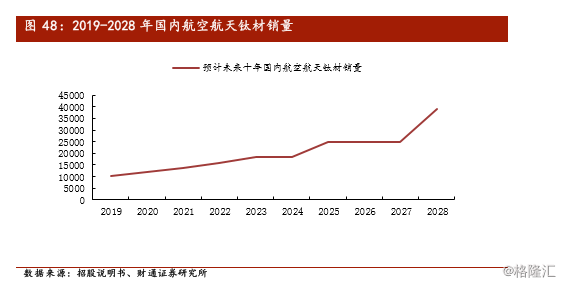

目前,航空航天钛材需求增长较快,全球商业航空的消费比例达到46%,军用钛材比例为9%,整个航空领域消耗钛材比例超50%。但是我国钛制航空航天领域高端需求占10%左右。2015-2018年航空航天钛材消费量分别为6862吨、8519吨、8986 吨、1.03万吨,分别同比增长41%、24%、5%、14%。

随着未来我国国产大飞机 C919 逐步商业化量产,军用及民用飞机钛材用量将逐渐上升,据国金证券预计,未来3年将新增17.4 亿元航用钛材需求,主要由军机拉动,年均钛材新增用量约1900吨,对应3年总新增量约5800吨,其中军机约5000吨,占比超八成;未来10年,新增228亿市场增量空间,年均钛材新增需求约为7600吨,对应10年总新增量为约7.6万吨,军用约4.6万吨,民用约3万吨。

(图片来源:财富证券)

而公司作为国内高端钛材的龙头之一,随着国内大飞机和军用飞机陆续进入量产进程,也将拉动对高端航天钛材的长期需求,因此公司扩大产能与进行材料研究有望受益。

机构怎么看?

中金公司:发行有助于增强公司高端钛产品规模和竞争力,并且当前民用和军用领域钛需求保持良好上升趋势,而国内钛生产受环保抑制,短期钛价有望维持高位,公司业绩有望进一步得到提升。

国金证券:公司是中航工业深钛材供应商,引领我国最新机型及国产航发的钛材配套,同时正加快国家化脚步,是波音、空客等国际公司的合作伙伴。本次高端钛材产线及研制项目的开展有利于公司扩大产能、产品高端化,公司业绩符合行业趋势,盈利能力持续加强,静待高端钛材四季度发力。

东兴证券:钛材行业迎来高景气周期,维持全年净利润2.5 亿元左右判断。目前的钛材行业已经进入到“军用+民用”双轮驱动的高景气周期,公司定位于高端钛材龙头企业,今年以来钛材产量和销量都在稳步上升,同时由于供需情况改善,海绵钛和钛材的利润增厚都比较明显。