下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国时间16日盘后,奈飞(NFLX.US)公布了公司第三季度财报。此前一度付费用户数量增长见顶之虞的奈飞第三季盈利大超外界预期。

其中,公司第三季取得52.4亿美元,同比增长31%,分析师预估的52.5亿美元;净利为6.7亿美元,折算每股收益为1.47美元,去年同期为89美分,远高于分析师预估的1.05美元。

受业绩利好影响,正常交易时间股价仅微涨0.71%的奈飞在盘后交易股价迅速拉升近10个百分点(9.86%)。全年内,奈飞股价在7月上旬前经历一波上涨,但随后股价出现一定回调,9月25日周期性见底后再开始了年内第二波上涨行情。

而就在此时,奈飞公布了第三季的业绩报告。从该季超预期的表现来看,奈飞的新一轮上涨或将迎来一定支撑。

付费用户增幅环比扩大

相较营收及利润数据,奈飞更有力说服市场还是其付费用户数量。

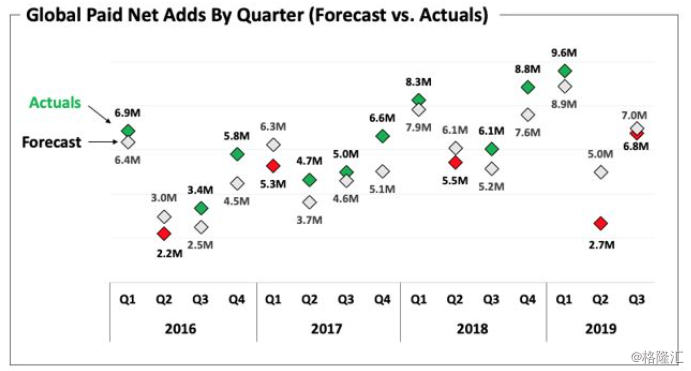

第三季,奈飞付费用户净增量为680万,创历史第三季净增新高,虽然仍低于预期700万,但较去年同期的610万仍增长14.8%。

今年年初,奈飞对旗下美国地区流媒体视频服务进行了一轮提价,旗下各流媒体服务套餐分别涨价一至两美元。提价后第二季,奈飞季度付费用户净增量仅为270万,不仅远低于预期的500万,还创下了十二个季度以来的新低。其中,美国本土付费用户总数量甚至自2011年以来首次下降约13万。

正是这个原因,让外界对奈飞有了“增长见顶”的担忧,其股价亦从七月份开始下挫。

第三季的付费用户增量,虽说仍未达致公司预测,但环比第二季的“惨淡”数据已经出现不少改善。

(图源:奈飞季报)

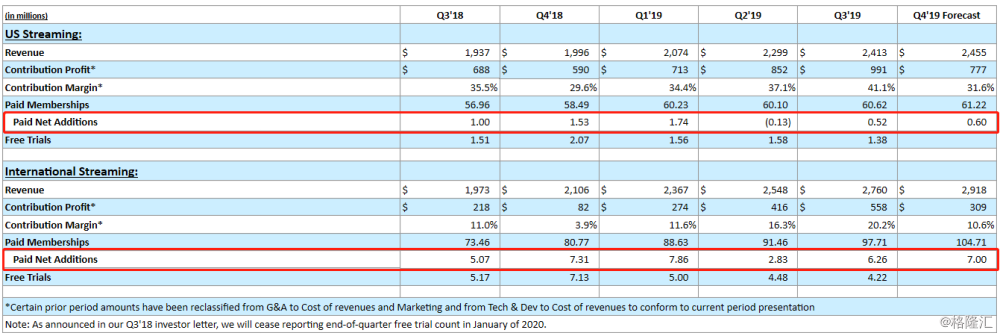

第三季,美国市场付费用户数目重回增长,净增52万;国际市场则净增付费用户626万,同比增长23%。从净增量而言,奈飞在美国本土市场付费用户数量虽然环比已恢复增长,但其绝对数量而言较此前几季百万以上净增量仍有一定距离。

就美国本土市场而言,增量天花板的担忧仍在。而且考虑到第四季美国本土流媒体(包括迪士尼、苹果、Youtube、Amazon Prime Video、Hulu等)大战即将开始,奈飞在美国获取付费用户方面,业绩虽有改善,但仍有隐忧。

目前公司付费用户增量主要来自国际市场。但在利润贡献方面,美国市场的利润率为41.1%,而国际市场的利润率仅为20.2%。在ARPU方面,美国市场同比增长了16.5%,而国际市场仅增长10%,且从付费用户数目及其产生的总收入来看,美国市场ARPU要高于国际市场。

(图源:奈飞季报)

费用支出方面,公司第三季在营销、技术开发费用方面支出环比甚至出现下降,一般行政开支及收入成本仅比上一季小幅增加,在营收大幅同比增长31%的情况下,其经营利润(9.8亿美元)较去年同期的4.8亿增长超过100%,显示公司在控费方面成效较为显著。

(图源:奈飞季报)

另外,公司期内欧元计值债务还因汇率变动重新计值录得非现金未实现收益1.71美元,增厚了期内最终每股收益。

流媒体混战,奈飞究竟慌不慌?

奈飞在第三季业绩回暖归根结底自然是与其平台的内容有关。

第三季,奈飞旗下复古科幻剧《怪奇物语》第三季(Stranger Things)开播四个星期获得6400万用户观看;新剧《难以置信》(Unbelievable)开播28 日获得3200万用户观看。

在非英语原创节目方面,《纸钞屋》第三季(La Casa de Papel)开播后四个星期获得4400万用户收看,成为奈飞非英语地区收看用户数量最多的节目。《神圣游戏》(Sacred Games)为奈飞在印度市场收看用户数量最多的节目;《街角少年》(Sintonia)为奈飞在巴西市场首季收看用户数量第二多的电视节目。

截至第三季,奈飞在全球17个国家已推出100季当地语言拍摄的原创电视剧。明年,公司计划在全球推出130+季的非英语原创电视节目。公司表示,未来将会对原创内容持续投入,目前亚洲市场现已取得可观进步,未来将是其着力发展的方向。

虽然公司计划美好,但进入第四季,奈飞还面临更多不明朗的因素。

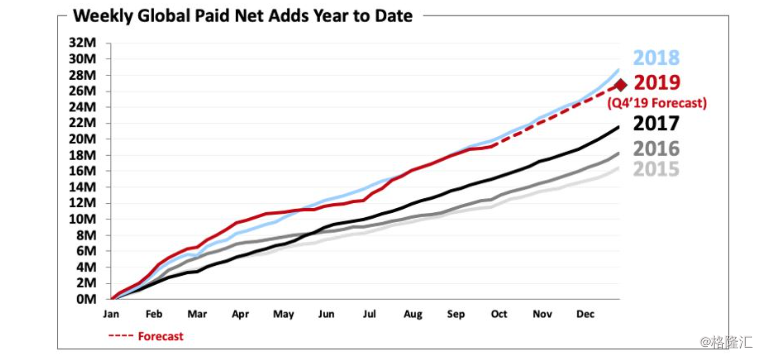

按照公司统计,其今年内全球范围内的每周新增付费用户(累计)在前四个月增速为近四年来最快(下图折线斜率表示增速),但进入第二季后增速开始放缓,第三季增速回复至去年同期水平,但在第四季该增速较去年同期将会继续放缓。

据公司预计,第四季奈飞全球付费用户净增量将为760万,低于去年同期的880万。全年用户增量为2670万,低于去年全年的2860万。早前,公司曾预期其年度付费用户增量会在去年基础上进一步扩大。但目前而言,奈飞已下修了预期。

(图源:奈飞季报)

至于下修预期的原因,公司表示预测是综合考虑了几方面因素的结果:

其一,第四季公司会推出若干新IP影视剧,因为没有基础观众群体,该部分新IP能吸引多少新用户存疑;

其二,年初服务价格上调的影响虽然在减弱,但仍会持续;

最后,便是第四季更加激烈的行业竞争。

针对外界均极为关心的第四季流媒体竞争,奈飞特别表示公司的竞争对手实际上并不止流媒体的原有及新进竞争对手,还有电视及视频游戏机等娱乐项目的竞争对手。目前奈飞节目占美国电视屏幕总时间比例仍低于10%,手机端比例则更低,故公司还有很大的发展空间。

至于在流媒体领域的竞争,奈飞承认 Disney+、Apple TV+、HBO Max及Peacock入局会令领域竞争更为激烈,但其均不具备奈飞在原创内容方面的丰富多样性及高质量。

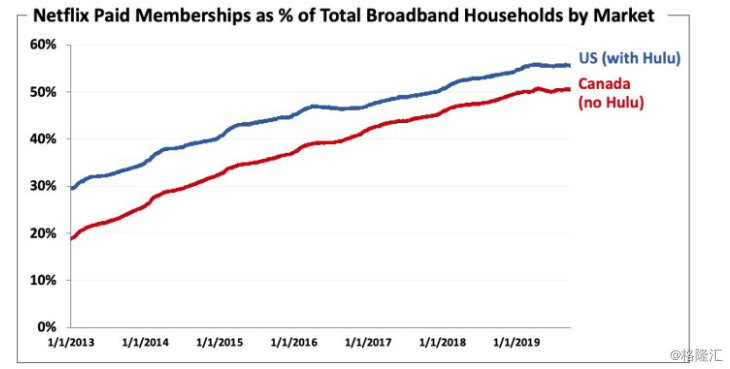

为证明该观点,公司还列举了其在美国(有竞争对手Hulu)和加拿大(无其他较大竞争对手)付费用户占宽带家庭用户的比例。从统计上看,即使在美国本土有竞争对手Hulu,奈飞在美国本土市场占有率的表现仍好于加拿大市场。

(图源:奈飞季报)

但细想之下,公司的“辩解”似乎经不起推敲。首先,Hulu在原创内容生产能力、资源投入力度方面显然无法与迪士尼、苹果、HBO等企业相提并论,该比较实则并无多大意义。其次,奈飞下修全年付费用户增长量预期已经说明其对新对手的入局有一定的忌惮,其之后的解释更多有“此地无银”之嫌。

至于其所谓与电视媒体的竞争,证明公司在美国仍有足够大的市场发展空间,却又与近期在美国市场的付费用户增长放缓现状相悖。从另一个层面看,奈飞一方面面临的是增量用户见顶,另一方面则是电视等媒体压缩其用户使用时长的境地。

综上,第三季的业绩报告显示奈飞美国本土市场年初涨价的影响正褪去,但在付费用户增长上仍承压。国际市场付费用户近期虽然取得较快增长,但其利润率及ARPU较美国市场仍有待提高。

报告期内,公司海内外影视作品均取得不错收视表现,此前在七月份开始因对公司付费用户增长见顶恐慌引起股价下挫后之后或会出现一定修复。但第四季的行业竞争加剧仍将使公司在业绩及股价表现双方面面临压力。