下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:大生投资

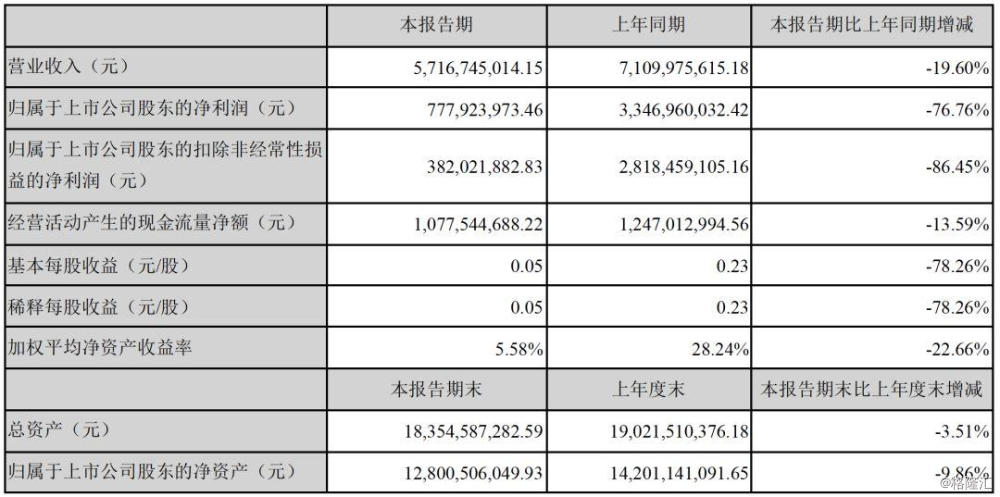

分众传媒都中报数据很难看,营收57.2亿元,同比下滑19.6%,归母净利润7.8亿元,同比大幅下滑76.8%,扣非归母净利润更是下滑将近90%,初看之下,公司几乎已经全线崩盘,早已不是那个毛利率比肩茅台的大白马。

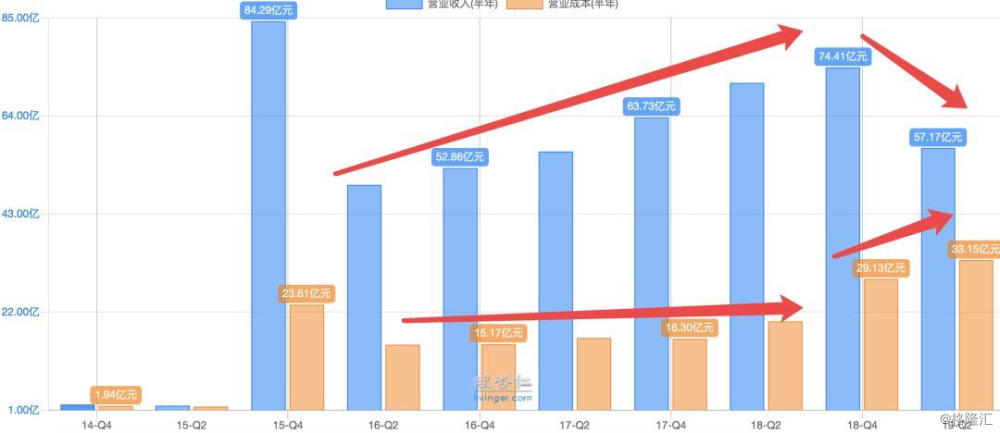

从绝对值看,公司净利润减少了25.7亿元,拿过财报,一眼看去,原因很简单,营收入减少13.9亿元,营业成本升高13.1亿元,这两项合计贡献利润-27亿元,基本贡献了净利润的全部下滑。

如果我们继续问为什么呢,公司为什么会被收入下降和成本升高双杀呢?

我们之前分析过分众的商业模式,低价买入媒体资源,高价卖给广告主。

从2018年开始,公司在成本端持续扩张,大举买入媒体资源,导致营业成本大幅攀升。收入端呢?经济形势不好,广告投放量下降,公司收入多年来首次出现下滑。两相叠加,导致公司利润断崖式下跌。

我们继续抽丝剥茧,往根上挖,看看能挖到什么?对过去对理解越深刻,对未来才会更有把握。

1、营业收入

从公司的分行业收入可以看出来,互联网行业广告投放大幅下滑56.56%或近17亿元,是公司营收下滑的罪魁祸首。

需要注意一点,从2019年半年报开始,公司调整了行业分类标准,扩大了“互联网”行业的范围,把部分同互联网融合较深的传统行业,也划分到了互联网行业,上年同期数据也进行了调整。这样的划分方法,“互联网”行业基本就代表了现在的“新经济”。

过去几年,分众传媒以引爆新品牌著称,成为互联网创业公司的首选推广渠道,瓜子二手车、瑞幸咖啡,都是公司津津乐道的成功案例,如今经济不景气,互联网的初创公司圈不到钱去烧,分众也跟着倒霉。今年上半年,在广告点位大幅增长的情况下,公司收入遭遇如此迅速、决绝的大幅下滑,还是超出了大家的预期,其兴也勃也其亡也忽焉。

有趣的是,商业及服务、娱乐及休闲的收入是升高的。一个可能的原因是,虽然,经济下行,但是,该玩的还是玩;另一个,更有可能的原因是,分众的业务向三四线城市下沉后,本地服务业的广告收入开始升高。大品牌重心在大城市,互联网新品牌的引爆更是喜欢从大城市开始,但是,在小城市,就要依赖以服务业为主的本地广告主了。

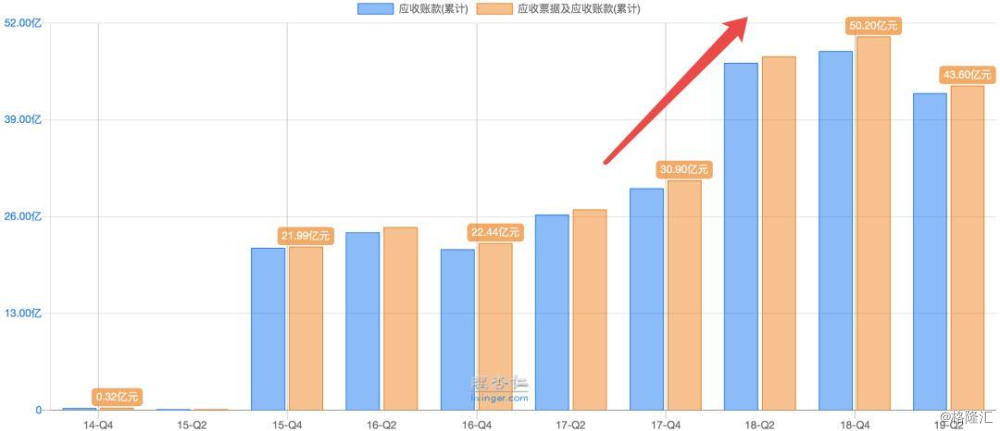

收入端恶化除了表现在收入减少,还有一个重要表现就是应收和坏账增加。从下图可以看出,从2018年开始,公司应收迅速攀升,并且,公司的应收基本全部是应收账款,风险相对较低的应收票据,比例非常小。

2019上半年,公司应收账款计提资产减值损失3.79亿元,去年同期只有0.63亿元,即便如此,账龄超过210天的应收账款占比仍由2018年末的18%,升高到了27.6%。期内,公司核销账款0.65亿元,下表是其中的几个大客户,排第一的是易到用车,第二的路由器“0元购“搞P2P的斐讯,都是全国闻名的大雷。

分众这种搞引爆新品牌的运作模式,跟初创公司打交道,总在河边走,很难不湿脚,特别是在幺蛾子辈出的经济下行周期,谁也别想只占便宜,不吃亏。

2、营业成本

2018年,公司受新潮刺激,加上前几年,业绩实在是好到爆,发动了一轮大规模扩张,不到一年时间,电梯屏幕实现翻倍增长,电梯框架的增长也超过了70%,2018年,租赁成本升高43%。

2019年,虽然,媒体资源数量没再增加,但是,之前的扩张结果开始在成本端全面体现。

2019年上半年楼宇媒体营业成本与去年同期同比上涨93.62%。其中,楼宇媒体租赁成本上涨101.5%,人力成本上涨75.5%,楼宇媒体折旧费用上涨252.5%,其他运营维护成本上升30.7%。

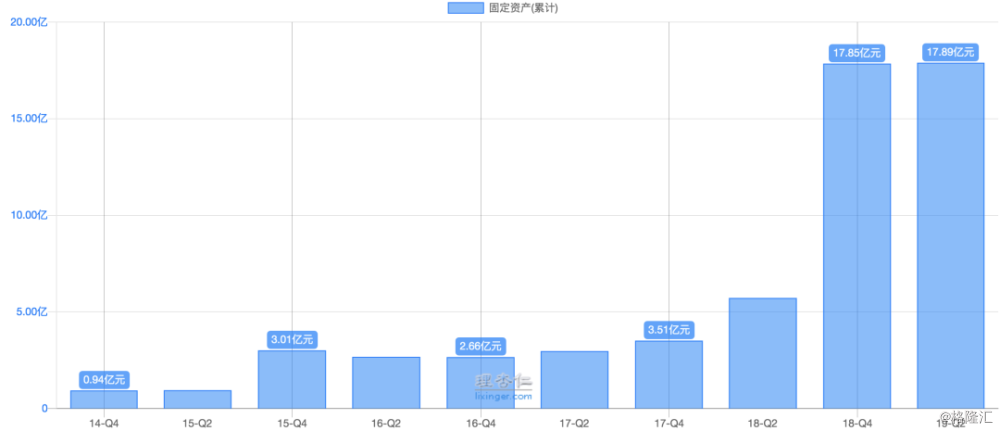

通过固定资产(主要是各类显示屏)变化,我们也可以很明显看出来,公司的大举扩张主要集中在了2018下半年,考虑成本体现的滞后,如果公司不再继续扩张,2019年上半年将形成一个成本高峰。

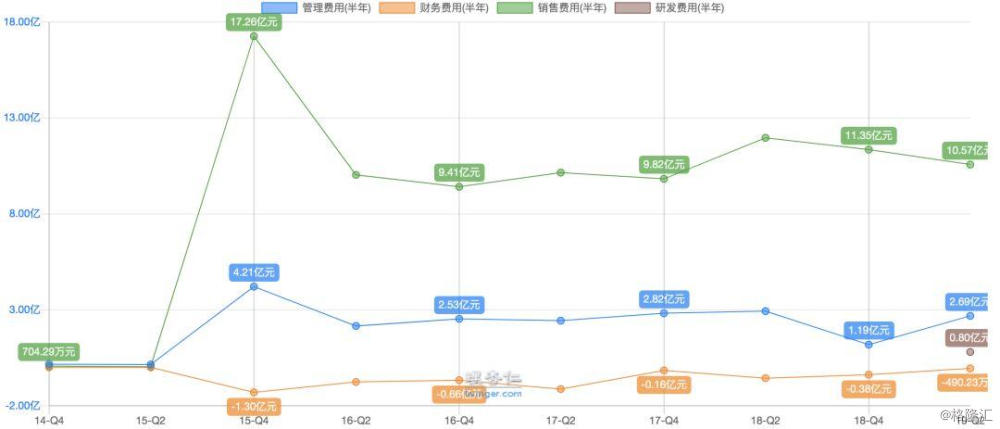

除了营业成本以外,公司的三项费用(销售费用、管理费用、财务费用)变化并不大,只有管理费用略有升高。

3、未来机会

最近,资本市场上的一个大新闻是,同Uber、Airbnb齐名的美国共享经济三驾马车之一WeWork经历估值从470亿美元到150亿美元大幅下滑后,最终撤回IPO。WeWork是一家共享办公公司,它从商业地产的房东那里批量租下写字楼以后,再分租给自己的客户。

撇开共享经济的概念光环后,公司疲弱的财务表现,加上创始人的人设崩塌,直接导致公司估值扑街。

其实,分众传媒的商业模式同WeWork也有点类似,这一模式有一个致命缺点,就是成本刚性,收入弹性。其结果就是,公司的盈利会产生类似于重资产公司的大幅周期性波动。

过去几年,经济形势好,加上为了同新潮竞争,公司开始“高价”收购媒体资源,结果赶上经济下行,一方面成本支出扩大,另一方面,广告主大幅削减广告费用,腹背受敌,公司利润大幅下跌。

下一步,分众的故事会怎么演化呢?

首先,公司肯定会开始压缩成本,扩张,估计要缓一缓了,公司需要重新审视一下500城、500万终端的目标,不宜盲目追求大。到期的租赁合同续签的话,也要压压价格了,但是,之前约下的pao,含泪也要打完,下半年的成本,不再升高就不错了。

其次,如果经济继续低迷,公司收入继续减少,并且,还要面临逐渐加大的坏账风险,公司的利润空间会被进一步压缩,这样的话,公司的股价估计会惨不忍睹。

但是,如果经济回升,广告主重新加大广告投放后,公司业绩就能迅速回升,成本固定,利润变化的弹性十足。

最后,从国外市场看,好像并没有出现比较成功的梯媒公司,分众传媒自己在海外市场,也都是亏损为主,还是得靠国内的一亩三分地。

长期来看,国内的盈利模式是否能够持续,也会存在疑问,未来是否会因为商业地产集中,导致上游电梯资源的议价权升高,物权意识越来越强以后,小区电梯空间是否还会让物业公司随意出租,都是问号。

总之,公司的商业模式并非稳赚不赔的摇钱树模式,公司业绩会呈现明显的周期性波动。虽然,江南然说的很好听,但是,至少目前来看,公司并没有什么实质性的护城河,所谓规模和销售能力,并不能保公司无忧,在市场上,同竞争对手拼地盘,基本还是刀刀见血的拼刺刀模式。

公司同阿里的合作,所谓大数据分析、用户画像,也没有看到真金白银的效果,并且,还裹挟进了阿里的江湖,反倒是间接导致要有人站出来支持新潮,比如京东,搞不好后面还扯进来腾讯。

不过,公司毕竟底子厚,纵然经济不景气,也不至于全面崩盘,总能熬的云开见月明,在操作上,可以按照困境反转去做中线操作,进入时机的选择,可以参考技术图形,比如,回调不再创新底,如果跌不动的时候,机会或许也就来了,5元一线预计会有支撑。基本面上可以关注收入回暖,盯着收入回升,公司的盈利逻辑并没有发生本质变化,如果挨过了这阵子苦日子,总能赚到钱。

作为一个如此波动如此明显的强周期股,公司的长期投资价值并不突出,考虑不可预知的时间成本,分众并算不上一个完美标的。