下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者丨徐艳丽

来源:华商韬略

“中国糖都”要垮?

35亿短期债券悬而未付,300亿总负债泰山压顶。

西王集团——500亿资产还不完?

300亿债务压顶

山东西王,中国企业500强,内地最大玉米油生产厂家,亚洲最大葡萄糖生产商,名下3家上市公司横跨农产加工、特钢及物流、国际贸易等多个产业,总资产500亿的全国大型民企:

突然告急。

据西王集团2019年半年财务报,至6月30日,西王旗下资产总额498.31亿元,负债总额306.85亿,资产负债率达61.58%。

今年上半年,西王流动资产135亿,流动负债163.69亿,当期流动资产已无法覆盖流动负债。

入不敷出的流动性与300亿集团债务紧紧压迫着现金链。

截至6月底,西王集团经营活动现金流净额13.58亿元,较上年同期的49.65亿大幅缩水;流动资产中仅有货币资金13.74亿元,较6个月前减少了18亿。

短短半年之内,西王的资金池就像进入枯水期的河道,逼近危险性探底。

根据《小债看市》统计,目前西王集团于今年内到期的债券共有4只,余额为24.9亿元。加上一只10亿元债券面临回售,西王即将到期的总债券兑付压力为34.9亿元。

34.9亿元,这个数字是西王集团今年上半年流动货币资金的2.5倍。

现金不足,流动性吃紧,35亿短期债券悬而未付,300亿总负债泰山压顶——

西王集团,这家从一家贫困村作坊筚路蓝缕30多年生长起来的中国500强,还能扛过今年吗?

称王之路

山东滨州邹平县,一座原本仅有160户人家的贫困小村西王村,80年代村干部没饷,只能到河边挖几棵树顶一年工资。

1986年,新上任的村支书王勇看着穷得穿不上裤子的村民,把自己价值20万元的面粉厂捐给村里,其他村干部也把准备给孩子盖房、结婚的钱拿出来,凑足40万带村民发展集体经济。

启动资金有了,王勇穿着双破拖鞋6天时间里跑了3省1市,四处学经验找项目。

回村后,他买机器、建作坊,一家用棉花籽榨油的西王油棉小厂历经重重困难建成投产,当年即获纯利23万元。

榨油业务渐成规模后,油棉厂很快又上马了年产3000万吨的玉米淀粉项目。

90年代家家户户都把饼干、糕点当成高级食品,西王村的淀粉源源不断供应给食品厂,到1992年,这家村办企业已经积累了2000多万资产,逆天改命为当地的富裕村。

1993年,蹿升中的西王村一脚急刹,栽了。

这一年,王勇花53万从无锡买来玉米淀粉制造甘油的专利,本想提高西王产品的技术含量,结果开工后因原料价格上升和产品价格下降,赔了个底儿掉。

挫折之下,七十多户村民吵着要散伙,甚至想把集体企业分了。

王勇急得跳脚,顶着压力,又从上海学来一套用玉米淀粉生产结晶葡萄糖的冷门生意。没过几年,西王村利用生产设备、原材料和人力优势,把结晶葡萄糖的生产量提高到百万吨级,是之前全国产量的十几倍。

西王村的财富机器轰隆隆重新启动。

自此之后,西王一猛子扎到底,在玉米淀粉糖、玉米油等领域不断深钻,用了十几个亿,开发了十几年,围绕玉米深加工在技术攻关上下死功夫,先后突破生产成本与精加工壁垒,硬是凭一座村企的薄弱底盘,做成了:

全国玉米淀粉糖老大、玉米胚芽油老大,以及年产180万吨的亚洲第一大结晶葡萄糖生产基地。

“中国糖都”名冠西王,“中国玉米油城”名动中外。

跨过新世纪后,小小贫困村的作坊,步步为营成长为一家拥有行业领先技术和创新成果转化的深加工企业,并成为参与起草食用葡萄糖国家标准、荣获“中国名牌产品”和国际HACCP认证的现代生化科技企业。

2003年,在玉米深加工产业一路领跑的西王集团,年加工玉米量达三百多万吨,每年要用五百万吨的蒸汽。

这一年,在与泰国合作电厂的业务中,王勇接触到了特钢技术,不久即领导西王开辟特种钢材业务线。

“我发现重工业和轻工业有很多可以相互弥补的地方。特钢生产要排放,一个小时一百多吨的蒸汽,我那边(玉米加工)可以少生产蒸汽了,剩余的制冷还可以供应村民职工生活。”

务实,谋利,低风险,长足优势。这是西王集团一路扎实崛起的朴素“村企思维”,也是王勇早期企业战略的求稳逻辑。

2005年,西王置业在香港上市,西王集团随之杀入中国制造500强,两年后年收入突破百亿大关,成为全市第一家销售过百亿的农业产业化企业。

2011年,西王食品登陆深圳A股主板,西王特钢次年在香港上市。“西王板块”三花聚顶,中国驰名商标、CCTV中国品牌榜、国家技术创新中心等荣誉纷至沓来。

2016年,西王集团在皆大欢喜中迎来创立30周年节点。

庆祝活动上,66岁的集团董事长王勇感慨且激动地立下军令状:

力争3~5年内,将西王集团总资产、年收入突破1000亿元,跻身中国企业500强前100位;再造两家上市公司,让西王控股的上市公司达到5家。

“目前西王已经具备了资本运营和兼并重组的资源和基础。下一步将积极加大并购重组力度,迅速壮大规模,提升市值!”

主席台上挥斥方遒、与儿子并排上头条的王勇,已完全不见当年胆战心惊谋生存的破落村支书的阴影。

▲图源:山东卫视《问道鲁商》栏目截图

市值、并购成为这家企业新的关键词。

物流、金融、运动保健食品、国际贸易等一系列产业在前后几年加快布局。

那时的西王放眼望去没有危机。

“坚决不违约”

30周年庆典结束后的第二年,一团危机浓云飘至王勇和西王的头顶。

2017年春,与西王一同发迹于邹平的兄弟企业、以铝产业加工和热电联产为主业的齐星集团被爆出全面停产危机,累计债务超60亿。

作为齐星集团重要的债务担保方,西王集团陷入巨大担保负累。

3月,正在北京参加全国两会的王勇被连夜叫回邹平,齐星集团董事长、与王勇私交多年的赵长水登门负荆请罪,苦求王勇出手相救。

在代替齐星还贷至少1个亿后[1],西王越来越抽不出泥腿,齐星干脆彻底破产重组。

齐星利索地倒下了,西王却在这场“担保风波”中引发连环崩坏。

考虑对齐星后续债务的代偿风险,资信评估机构大公国际下调了西王集团评级至AA,评级展望维持负面。2017这一年,牵涉西王集团的直接或间接融资渠道几乎均受到不利影响。

破鼓万人捶,西王多只债券发行被取消,货币流动性大幅减少,债务保障能力下滑。

这还只是个引子。

齐星的炸雷留给西王一个极其恶化的当地融资环境,这家地方企业的资本腾挪空间变得日益逼仄,平时在长袖善舞的资金杠杆下不见波澜的一些经营风险开始爆发出来。

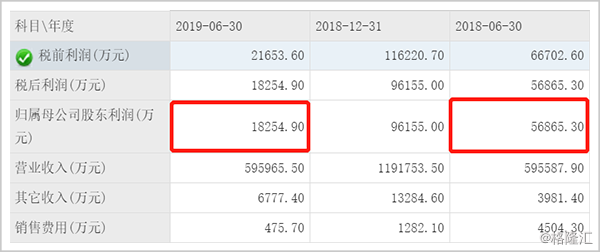

2018~2019年,受钢铁行业去产能、钢材价格下降以及原料成本上涨等影响,西王特钢业务销量与营收一度出现下行;西王一贯称霸的糖业板块收入和获利增速也出现减小。

2018年,西王集团合并营收356.3亿,归母净利润2.14亿,同比下降30.28%。2019年上半年,西王特钢录得归母净利润1.83亿元,同比大降67.9%。

▲西王特钢2019上半年归母净利润同比下滑

开不了源的另一头是节不了流。

伴随物流、金融、置业、酒水、热电、体育等多版块业务并行扩张,西王的资本触角在各领域游走,缺钱成为卡脖子的问题。

邹平当地部分银行、金融机构已成惊弓之鸟,贷款困难之下,发债成为西王为数不多的解决方案。

假如能通过发债输血缓过劲来,拥有强大制造业基本盘的西王完全能倒过这口气。

然而关键时刻,齐星危机阴魂不散。

2019年7月至9月,受齐星担保危机后续波及影响,西王集团先后两次被济南、青岛法院列为被执行人。两次执行标的总计超1.4亿。

▲图源:企查查信息截图

风声鹤唳的资本市场,西王债券在“被执行人”惊魂下一夕暴跌,“15西王01”发行债券从86.95元旋风般跌至49.94元。

西王集团随即被评级机构列入评级观察名单。“西王”二字一度造成股债市场上一股肃杀。

今年5月,在齐星债务危机后鲜少露面的王勇曾公开对媒体承诺:西王通过信托、发债等方式解决了资金问题,确保了债券及银行贷款的按期偿还,“坚决不违约”。

仅仅四五个月后,在西王板块股价阴跌、债券暴跌之下,市场就不得不对这位传奇企业家的承诺打个问号。

“中国糖都”要垮?

一面是齐星危机后不断被收紧的融资渠道,一面是传统钢产业与制糖业面临的转型周期压力,再加上多元化业务与海外并购带来的巨额资金消耗……

如果跨不过这道坎,西王的归途会不会是第二个齐星?

据“债市观察”统计,自国家去杠杆政策出台后,2017~2019年二季度,西王集团偿还各种借款分别为39.79亿元、46.88亿元和19.75亿元。

两年一期合计流失现金近百亿元。

西王努力展开自救,然而仍未见阴云除去。

2019年9月18日,西王集团原计划公开发行6亿元的“19西集05”债券,结果最终市场认购额仅为1.5亿元。

发债不成,质押股权。

据行业统计,西王集团对旗下上市公司西王食品的股权质押/冻结比例已达到92%;对持有的73.83%的西王置业的股权,全部处于质押状态。

质押殆尽,求助政府。

今年7月,西王宣布获得省市县三级政府共计30亿元发展基金支持。更早些时候,王勇说西王有5亿美金境外债已经获批。

这些钱有没有到账、什么时候到账,都是未知数。

即便政府的30亿救火基金立马就位,也仅能勉强应付西王集团年内到期的35亿债券兑付。即便5亿美金境外债能破天荒地发行并认购成功,对300亿总债务而言也是杯水车薪。

“西王不能倒。”

这是1.6万西王员工和邹平政府的祈求,也是市场对这座改革开放标杆性民营企业的回生期冀。

全国最大玉米油生产基地,国内特钢材龙头企业,亚洲最大、技术最先进的结晶葡萄糖生产厂,3家稳定盈利的上市公司——

一年营收356亿的西王商业帝国,怎么就会走到“要钱没有,借钱没头”的地步?

事到如今,恐怕只有王勇最有数。

如果扎根制造业30年的西王集团不那么急于做大做强,不急于开拓多领域展开多战线,不急于接连在北美、澳洲大手笔并购海外资源,不急于入主CBA男篮为体育烧钱……

而是坚持做大粮油、做精特钢的发展主线,及时推进主业向高端制造业转型,像90年代西王人一样稳准牢,或许会有不同机遇。

然而一切没有如果。

[1]《惊魂春三月!全景还原齐星集团债务危机化解全过程》中国证券报

[2]《35亿兑付压力!号称“坚决不违约”的西王集团也瑟瑟发抖了》小债看市

[3]《警报!西王集团进信用观察名单,这家500亿巨头能否翻盘?》债市观察