下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王德伦

来源:XYSTRATEGY

文章要点

本文探讨了“五朵金花”背景下中国股市价值化投资发展的过程。要点在于:

(1) 2002年QFII制度的实施对中国证券市场带来了理论上的巨大冲击,一种以研究为先导,价值挖掘为主要目标的投资理念正在形成过程中;

(2)2003年上半年市场低迷阶段,钢铁、汽车、石化、能源电力及金融等“五朵金花”走出一波结构性牛市,同时也引领了整个股市价格上涨,给基金带来了丰厚的利润,“价值投资”理念主流地位正式确立;

(3)“价值投资”理念能够在2003年树立其主流地位,与当时市场环境、监管条件等因素是分不开的。

风险提示:本报告为行业数据整理,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请详细阅读末页相关声明。

文章正文

历史背景:随着资产管理规模扩张,基金在证券市场上所占比重日益增加,2003年,以基金为主导的机构投资者在市场中掀起一波轰轰烈烈的价值回归行情,“价值投资”理念的主流地位成功确立。

2002年开始,证券界对于“价值投资”的探讨重新回归,对高成长行业的价值挖掘形成市场共识。2002年11月,证监会颁布了《合格境外机构投资者境内证券投资管理暂行办法》,QFII制度的实施对中国证券市场带来了理论上的巨大冲击,一种以研究为先导,价值挖掘为主要目标的投资理念正在形成过程中。

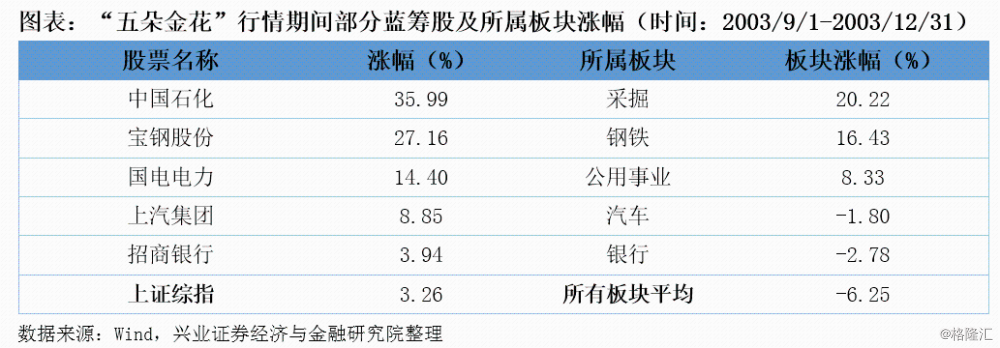

事件回顾: 2003年上半年,在“研究驱动投资”原则的指导下,基金管理人通过深入研究整个宏观经济形势、分析行业发展的景气度,并及时发现行业运行拐点,在市场低迷阶段,大举建仓被业内誉为“五朵金花”的钢铁、汽车、石化、能源电力及金融五大行业中的大盘蓝筹股。随后,此前被疯狂炒作的资产重组概念股、ST板块等遭遇深幅调整,而前述五大行业则走出一波结构性牛市,同时也引领了整个股市价格上涨,给基金带来了丰厚的利润,“价值投资”理念主流地位正式确立。

实际上,“价值投资”理念能够在2003年树立其主流地位,与当时市场环境、监管条件等因素是分不开的。2003年,第一批合格境外机构投资者(QFII)正式入市,在此之前,通过QFII公布的上市公司调研名单充分显露其价值投资取向,这对当时市场产生了巨大影响。7月9日,首家QFII正式进入二级市场,大举建仓钢铁、港口等大盘蓝筹,这与基金当时风格极为吻合,最终演绎了“五朵金花”蓝筹行情。2003年末,大盘走势如虹,“五朵金花”全面盛开,市场对价值投资推崇备至。

风险提示

本报告为行业数据整理,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议。