下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:我们认为目前市场利空并未出尽,虽然短期市场利率走势并未对利空因素做出明显的反应,但未来在没有新增利多因素的影响下,利空因素的影响有望逐步显现,推动利率上行,建议保持谨慎,不用急于抄底。

第一,CPI与PPI走势背离,应该关注什么?昨日公布的通胀数据,其中CPI同比提升0.2个百分点至3.0%,而PPI同比下降0.4个百分点至-1.2%,CPI同比与PPI同比走势背离,两者之间的剪刀差继续扩大。CPI同比反映的是通胀,而PPI同比下降反映的是通缩,在这种背离的情况下,应该关注什么?对此,我们认为:

首先,剔除猪肉的核心CPI并不低。9月CPI同比达到3%的关口,超出市场预期,主要是受猪肉价格大幅上涨拉动,而核心CPI同比为1.5%,持平上个月。为此,市场有部分认为CPI同比的上升主要是受猪价影响,拿掉猪就是通缩,更应该关注核心CPI。我们认为,一方面从历史数据看,目前1.5%的核心CPI并不低,不能认为拿掉猪就是通缩;另一方面猪价的持续上涨也会存在溢出效益,会导致鸡肉、牛肉等替代品价格的上涨,同时猪价推动消费品价格的上涨会通过工资的中介效应形成一个正向反馈的循环机制。具体地,猪价推动消费品价格上涨之后,带来居民生活成本的上升,进而使得工人要求提高工资,对企业产生压力,这种情况下物价压力会进一步传导到工资,带来工资水平的提高,工资水平的提高会刺激消费需求,最终推动CPI进一步提高。

其次,央行货币政策更多关注CPI指标。在昨日的第三季度金融统计数据发布会上,央行表示“涉及到国计民生方面,从国际上来看,关注最多的是CPI指标”,而且从此前货币政策操作看,央行更看重CPI。其实就是对于目前“类滞胀”的局面,央行更关注“胀”还是“滞”,明显对“胀”关注更多一点,这也一直是限制货币政策进一步放松的重要原因之一,而对于“滞”,更多是通过积极的财政政策来进行对冲,通过减税降费刺激消费、加大基建投资等。

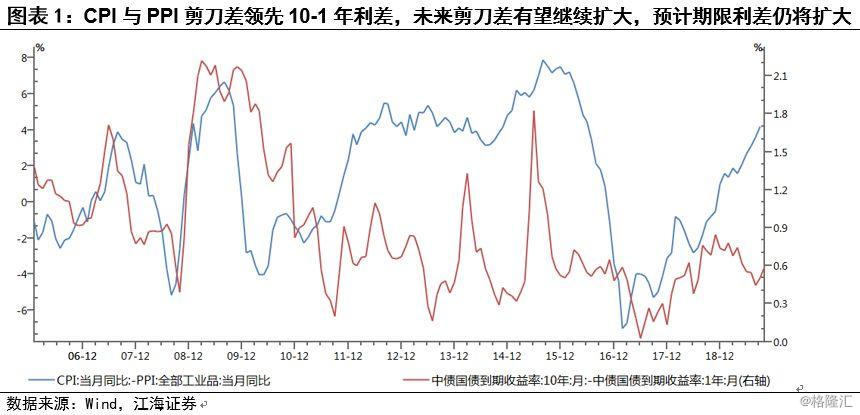

最后,可以关注CPI与PPI剪刀差。17年以来,CPI同比与PPI同比的剪刀差不断扩大,9月达到4.2%的高位。一般CPI反映的是下游消费品的价格,两者之间剪刀差的扩大,说明下游的需求不算太差。将其和10-1年的利差走势结合起来,从历史上看,CPI与PPI的差值要领先于10-1年利差。对于后期,随着猪价的大幅上行,CPI同比上涨的幅度将大于PPI同比回升幅度,两者之间的差值有望继续扩大,预期未来10年-1年利率有望继续走扩。

第二,利空尚未出尽,机会仍需等待。本周债券市场面临的利空因素较多,但市场似乎走出利空出尽的走势。对此,我们认为目前市场的利空尚未出尽,债市机会仍需等待。

(1)基本面方面。本周五将公布9月经济数据,从已公布的PMI数据和金融数据超预期,以及跟踪的高频数据看,9月经济数据有望小幅改善。对于四季度,我们认为随着稳增长政策的不断发力和中美贸易摩擦的缓和,叠加基数的走低,经济基本面有望企稳回升。

(2)通胀方面。虽然近期政府出台了一系列政策来支持生猪养殖,但猪的生长需要一定的时间周期,因此未来一段时间内猪肉供给仍然偏紧,叠加四季度至春节都是传统的猪肉需求旺季,猪价在明年上半年前大概率将继续维持涨势。按照目前的情况估计,四季度CPI同比大概率将维持在3%以上运行,明年1月份由于春节错位将达到高点。

(3)货币政策方面。此前市场对于货币政策宽松预期已有所降温,但如果四季度经济继续下行或者美联储降息,市场对于货币政策宽松的预期可能会再次起来,但国内货币政策依旧“以我为主”,关键看国内的经济基本面和物价水平,而我们认为四季度经济基本面将企稳,通胀也将继续上行,因此年内货币政策没有继续放松空间。

(4)中美贸易谈判方面。此前美方单方面表示第一阶段协议达成,市场对此有所担忧,而随着中方确认达成阶段协议,可见双方确实已就第一阶段达成协议。往后看,想要达成最终协议确实还有较长的路要走,期间也会有反复,但至少从目前市场来看,谈判是持续向好的方向发展的,而且双方对达成贸易协议的诉求也在上升。

一、利率市场展望: CPI与PPI走势背离,应该关注什么?

周三债券市场交投较为活跃,早盘央行进行2000亿的MLF操作,利率持平3.3%,无逆回购到期,净投放2000亿资金,但资金面整体依旧偏紧,各期限资金利率基本持平昨日。现券方面,早盘受央行意外投放MLF影响,利率小幅下行,但之后在没有新增利多的影响下,利率开始震荡小幅上行。全天来看,各期限利率波动不大,10年国开210较昨日收盘上行0.5bp左右,3-5年利率略有下行。国债期货开盘拉升后震荡回落,全天小幅收跌。后期我们关注:

第一,CPI与PPI走势背离,应该关注什么?昨日公布的通胀数据,其中CPI同比提升0.2个百分点至3.0%,而PPI同比下降0.4个百分点至-1.2%,CPI同比与PPI同比走势背离,两者之间的剪刀差继续扩大。CPI同比反映的是通胀,而PPI同比下降反映的是通缩,在这种背离的情况下,应该关注什么?对此,我们认为:

首先,剔除猪肉的核心CPI并不低。9月CPI同比达到3%的关口,超出市场预期,主要是受猪肉价格大幅上涨拉动,而核心CPI同比为1.5%,持平上个月。为此,市场有部分认为CPI同比的上升主要是受猪价影响,拿掉猪就是通缩,更应该关注核心CPI。我们认为,一方面从历史数据看,目前1.5%的核心CPI并不低,不能认为拿掉猪就是通缩;另一方面猪价的持续上涨也会存在溢出效益,会导致鸡肉、牛肉等替代品价格的上涨,同时猪价推动消费品价格的上涨会通过工资的中介效应形成一个正向反馈的循环机制。具体地,猪价推动消费品价格上涨之后,带来居民生活成本的上升,进而使得工人要求提高工资,对企业产生压力,这种情况下物价压力会进一步传导到工资,带来工资水平的提高,工资水平的提高会刺激消费需求,最终推动CPI进一步提高。

其次,央行货币政策更多关注CPI指标。在昨日的第三季度金融统计数据发布会上,央行表示“涉及到国计民生方面,从国际上来看,关注最多的是CPI指标”,而且从此前货币政策操作看,央行更看重CPI。其实就是对于目前“类滞胀”的局面,央行更关注“胀”还是“滞”,明显对“胀”关注更多一点,这也一直是限制货币政策进一步放松的重要原因之一,而对于“滞”,更多是通过积极的财政政策来进行对冲,通过减税降费刺激消费、加大基建投资等。

最后,可以关注CPI-PPI差值与期限利差的走势。17年以来,CPI同比与PPI同比的剪刀差不断扩大,9月达到4.2%的高位。一般CPI反映的是下游消费品的价格,两者之间剪刀差的扩大,说明下游的需求不算太差。将其和10-1年的利差走势结合起来,从历史上看,CPI与PPI的差值要领先于10-1年利差。对于后期,随着猪价的大幅上行,CPI同比上涨的幅度将大于PPI同比回升幅度,两者之间的差值有望继续扩大,预期未来10年-1年利率有望继续走扩。

第二,利空尚未出尽,机会仍需等待。本周债券市场面临的利空因素较多,无论是周末中美贸易谈判达成第一阶段协议,还是周二公布的通胀数据和金融数据,均不利于债市,但从市场表现来看,似乎走出利空出尽的走势。对此,我们认为目前市场的利空尚未出尽,债市机会仍需等待。

首先,8月底以来利率为何持续上行?这波利率快速上行的起点是8月29日有媒体报道了政金债将纳入同业监管的消息,推动利率快速上行,虽然之后有媒体辟谣,但市场的情绪已明显发生转变,利率持续小幅上行。直到9月4日晚,国常会提到全面降准,市场对于货币政策宽松预期升温,导致利率快速下行,但随后的两次MLF利率未下调,使得货币政策宽松预期明显降温,推动利率持续上行。10月以来,利率再次加速上行则是受中美贸易摩擦缓和的影响。

总的来看,这波利率的快速上行主要还是由于此前市场预期货币政策会宽松,推动长端利率持续下行,导致长端收益率绝对水平较低,曲线过于平坦,而随着货币政策宽松预期证伪,长端利率再次上行。在此过程中,由于资金面保持相对稳健,短端利率波动不大。从交易的角度看,此前利率的持续下行,使得交易盘获利较多,降准兑现之后大家开始获利了结。其实这波交易关键时点就是降准,当时不少机构追了进去,导致目前浮亏较大,事后看降准之后应该卖出而非买入,而资金面平稳,短端相对安全,短端杠杆套息策略依旧是可行的策略。

其次,为何本周各种利空并未推动利率上行?受周末中美贸易谈判达成阶段协议影响,周一早盘利率小幅高开,但之后日内利率开始持续下行,190210收盘较上周五下行1bp左右;周二公布的通胀数据和金融数据均超出市场预期,但并未推动利率上行, 利率反而继续小幅下行。对此,我们认为可能有以下几个原因

(1)市场认为利空出尽。比如中美贸易谈判,上周市场就预期中美贸易谈判向好,利率也是持续上行,所以周末达成第一阶段协议消息出来后,周一利率先上后下,而且市场也预期谈判会有反复,未来仍有不确定性。再比如通胀数据,虽然CPI同比达到3%,但主要是结构性的猪肉价格上涨,未来随着猪肉供给起来,CPI同比会再次回落,而核心CPI并未上行,并不会导致货币政策的收紧。

(2)市场对于经济的悲观预期依然存在。此前央行降准之后,两次未下调MLF利率,美联储降息公开市场也未跟随,市场对于货币政策的宽松预期已经降温,但8月的经济数据明显不及预期,市场对经济基本面依旧悲观,并不认为利率会出现趋势性的上行。

(3)利率较底部已上行一定幅度,市场觉得有一定的安全边际。以190210为例,8月中旬最低达到3.375%,目前较底部已接近上行30bp。

(4)四季度机构有业绩考核压力。此前我们也做过统计,今年利率整体是处于震荡行情中,如果从年初持有到现在,收益并不高,还有一个季度到年底考核,可能有机构出于业绩考核压力,选择买入博收益。

最后,对于未来市场走势,我们认为利空并未出尽,利率仍有上行压力。

(1)基本面方面。本周五将公布9月经济数据,从已公布的PMI数据和金融数据超预期,以及跟踪的高频数据看,9月经济数据有望小幅改善。对于四季度,我们认为随着稳增长政策的不断发力和中美贸易摩擦的缓和,叠加基数的走低,经济基本面有望企稳回升。

(2)通胀方面。虽然近期政府出台了一系列政策来支持生猪养殖,但猪的生长需要一定的时间周期,因此未来一段时间内猪肉供给仍然偏紧,叠加四季度至春节都是传统的猪肉需求旺季,猪价在明年上半年前大概率将继续维持涨势。按照目前的情况估计,四季度CPI同比大概率将维持在3%以上运行,明年1月份由于春节错位将达到高点。

(3)货币政策方面。此前市场对于货币政策宽松预期已有所降温,但如果四季度经济继续下行或者美联储降息,市场对于货币政策宽松的预期可能会再次起来,但国内货币政策依旧“以我为主”,关键看国内的经济基本面和物价水平,而我们认为四季度经济基本面将企稳,通胀也将继续上行,因此年内货币政策没有继续放松空间。

(4)中美贸易谈判方面。此前美方单方面表示第一阶段协议达成,市场对此有所担忧,而随着中方确认达成阶段协议,可见双方确实已就第一阶段达成协议。往后看,想要达成最终协议确实还有较长的路要走,期间也会有反复,但至少从目前市场来看,谈判是持续向好的方向发展的,而且双方对达成贸易协议的诉求也在上升。

利率债投资策略:周三利率先下后上,期货震荡收跌,市场情绪较弱。对于目前债市,我们认为利空并未出尽,虽然短期市场利率走势并未对利空因素做出明显的反应,但未来在没有新增利多因素的影响下,利空因素的影响有望逐步显现,推动利率上行,建议保持谨慎,不用急于抄底。