下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 陈肖

数据支持 | 勾股大数据

1

绩后股价异常暴跌

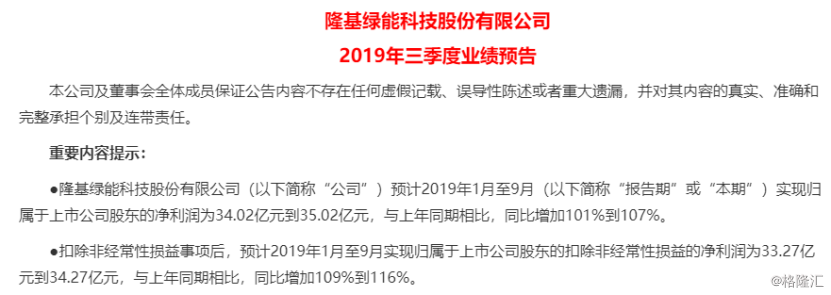

就在昨日下午盘后,光伏龙头隆基股份赶在业绩预告末班车时间(创业板三季度业绩预告截至时间为10月15日)发布了前三季度业绩预告。

预告显示,预计2019年前三季度实现净利润为34.02亿元到35.02亿元,同比增加101%到107%,预计2019年7月至9月实现净利润为13.92亿元到14.92亿元,同比增加263%到289%。

另外,预计2019年前三季度实现扣非归母净利润为33.27亿元-34.27亿元,同比增加109%-116%;其中,第三季度的扣非归母净利润为13.31亿元-14.31亿元,同比增加298%-328%。

至于报告期内业绩增长原因,公司称,一方面在海外市场需求快速增长的拉动下,公司主要产品单晶硅片和组件销量同比大幅增长,销售区域进一步扩大,海外收入同比增长明显,另一方面受益于技术工艺水平提升,公司生产成本持续下降。

从数据看,该公司前三季度的业绩增长表现绝对是秒杀几乎一切其他同样千亿级别公司了。

按照本月来但凡业绩预告大增的大公司一般都录得绩后股价明显上涨的规律,隆基这样一份亮瞎眼的成绩单,理论上今日的股价大涨应该是没跑的了。

然而,今日隆基股份的股价表现却让无数投资者们傻眼了。

在今日早盘,该股开盘后就迅速跳水,在不到20分钟内便暴跌近10%,最低跌至23.76元,离跌停价23.74元仅2分钱之差。随后股价有所反弹,截至收盘,股价报24.11元,市值910亿元。

值得注意的是,由于业绩增长亮眼,很多不明真相的投资者在早盘开局后便大量入场抄底,越跌越买,试图期盼如同往日业绩大增个股会大涨的规律,全日成交金额35.39亿元,换手率高达3.87%,创出了2018年6月以来的新高!

然而,现实给了这些自以为摸清市场规律的投资者一个响亮的耳光,起码从今天的行情看,这些投资者怕是又要度过一个难眠之夜了。

2

光伏界的超级大白马

说起隆基股份,绝对是光伏产业链中的大白马,该公司2012年4月上市是市值在60元左右,到今年9月,其市值已经稳定突破千亿大关,7年来已经增长超过16倍,并且成为光伏产业中最强龙头,这种成长速度即使放在整个市场都是凤毛麟角的存在。

据资料显示,隆基绿能科技股份有限公司成立于2000年,其创始人李振国1990年从兰州大学物理系毕业后就一直从事硅片行业,可谓正儿八经的术业有专攻。隆基成立以来,一直从事单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏地面电站和分布式电站的投资开发、建设及运营业务等。

进入2000年之后,欧洲各国为了鼓励发展光伏产业,采用高电价补贴政策进行引导,刺激全球其余国家纷纷跟进。一时间,全球的光伏产业迎来爆发式发展时期,其中的核心材料多晶硅产品连年供不应求,价格不断攀升。

在当时,光伏产业开始作为国家重点扶持的可再生能源产业之一,光伏发电项目的2007年开始接受国家补贴,由此中国的光伏产业也在全球浪潮中迎来黄金时期。

作为光伏产业的先行者,李振国第一时间看到了光伏产业的巨大机遇。在当时,多晶硅材料虽然相对单晶硅来说光电转换效率稍低,但因为生产工艺相对成熟且价格相对便宜,成为全球上游厂商首选的材料。但李振国经过深思熟虑后决意押注单晶硅作为未来产品的方向,开始生产光伏太阳能用途的单晶硅产品。

最终,他赌对了,得益于技术工艺的不断改善,单晶硅成本不断下降,不断与多晶硅的边际成本靠近。而由于光电转换效率相对更高,客户长期盈利期望值更优,单晶硅越来越被市场所接受。从此,在单晶硅这条竞争者更少的赛道上,隆基跑在了最前面,并且越跑越快。

在以后的十多年里,伴随全球光伏产业持续蓬勃发展,隆基股份不断突破行业技术的瓶颈,同时在经营上不断采用异常激进的扩张策略,通过收购或组建硅片切割、电池生产、组件封装、电站系统等产业链下游,有惊无险地搭建出了完整的光伏产业链条闭环,最终完成了华丽变身,成为行业的霸主。

截至目前,国内光伏行业中硅产品的单晶多晶路线之争已非常明了,根据《中国光伏产业发展路线图(2018)》数据显示,单晶硅片国内市场份额从2017年的31%提升至2018年的45%,全球市场份额在过去一年内从28%增至46%。

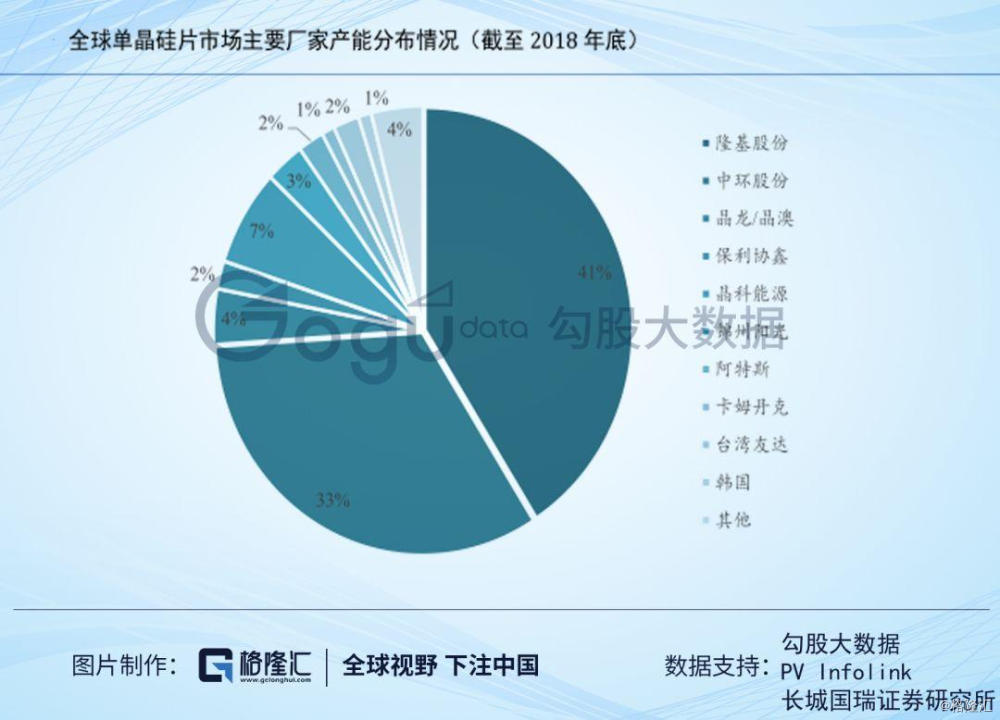

而在其中,坐拥大量先发技术优势的隆基股份占据了最大的市场份额,根据长城国瑞证券研究所分析,截至2018年底,其在全球单晶硅片市场占有41%的份额,第二名是中环股份占据了33%,两者合计占据全球市场74%的份额,也奠定了行业的话语权。

截至2018年底,隆基的单晶硅片出货量为34.83亿片,按照全球有效单晶产能估算,其单晶硅片产能约占全球总量41%。单晶组件业务2015年开始布局,2018年年底产能达到8.8GW,实现单晶电池组件出货7.07GW,同比增长50%,其中对外销售5,991MW,自用590MW,连续4年位居全球单晶出货量第一。

自2015年起,隆基已发展成为全球生产规模最大的单晶硅产品制造商。截止2018年年底,公司硅片产能已达28GW,实现单晶硅片出货34.83亿片,同比增长59%,持续蝉联全球第一。其中对外销售19.66亿片,自用15.17亿片。

业务增长方面,2013年至2018年公司主营收入年均复合增长率高达57.34%;归母净利润年均复合增长率高达104.8%!毛利率、净利率水平均明显长期高于其他光伏设备同行。

在业内,比隆基布局光伏产业还早的其他同行也有很多,但发展至今,无一有比其发展更快更稳的。

3

业绩翻倍依然不及预期?

回到隆基的业绩,为何其前三季度的业绩增长翻倍,而且第三季度的盈利增长甚至接近了3倍,却被市场认为不及预期呢?

这或许需要从近年来国内光伏政策影响及机构对隆基业绩的一致性预测来解释。

一方面,在2018年国家能源局发布的“5.31新政”对国内光伏企业产生的冲击影响正在显现。在去补贴化和遏制过剩及低效产能的政策压力下,包括隆基在内的光伏企业的利润都受到了重要影响。

2018年,隆基的归母净利润6年来首次出现大幅下滑,当年归母净利润25.58亿元,同比大跌28.24%,其中,三、四季度的净利润均出现了大幅度的下滑,导致当季的利润基数大幅减少。

正是2018年的业绩基数大幅降低,才导致今年前三季度的净利润增速出现翻倍盛况。实际上,如果拿今年的前三季度业绩表现与2017年同期相比较,其业绩增长情况就没那么夸张了。

另一方面,由于隆基近7年来的营收及净利润年复合增速长期都很高,这一增速也成为了市场对其未来业绩预测的主要是参考因素。

据wind统计,自从今年8月来,就有近40家券商机构对隆基股份进行了全年的业绩预测,从绝对值看,这些机构给出的该公司2019年的归母净利润最高值达53.83亿元,最低至有38.05亿元,一致预测值达48.02亿元。

而根据隆基的业绩公告,前三季度的归母净利润在34亿-35亿元之间,这与机构的全年业绩一致预测值48.02亿元尚差至少13亿元,这意味这如果要达到该预期,隆基还须要在四季度再净赚至少13亿才能基本及格。对比2018年四季度8.67亿元的归母净利润,今年的四季度净利润增速要达到80%以上。

但在光伏新政的影响下,要达到这个目标,谈何容易?

所以,隆基的三季报财务数据虽然亮眼,但还是不能满足市场的期望,因此股价也就撑不住了。

这就是所谓市值越高,压力越大吧,给不出期望的业绩,就守不住期望的市值,就是这么现实。

4

隆基的未来怎么看?

通过这十多年的成长,其底蕴以及非常强大,无论是市场地位,技术优势,在行业中都是绝对的龙头,这或许是术业有专攻的理科男的可怕之处吧。

事实上,隆基股份自成立以来便一直专注地深耕光伏领域,并且非常注重对未来的投入,对新技术研发始终追求行业最前沿,并且还能有效导入和转化各项先进专利技术成果,不断提高产品的能效同时降低成本。

从研发支出一项可以看到,隆基最近3年累计投入29亿元,其中仅去年的研发支出就高达12.31亿元,是全球光伏企业中研发投入最多的公司,在单晶硅生长技术、单晶硅材料薄片化技术、单晶PERC电池等领域有了极强的技术积累。

同时公司目前的内部治理非常稳健,虽然常年高速扩张,但目前的负债率依然保持在50%出头,其他各项财务指标其实还非常健康。

并且这家公司在目前还在快速扩张,截至2019年8月,其2019年已发布9项产能投资计划,总投资规模合计约177.69亿元,扩张规模及速度远超市场其他竞争对手。

从整体看,如无外部巨大意外,这家公司在未来相当长一段时间应该都能继续傲娇下去。

从光伏这个产业的前景看,据国家战略规划,到2050年,中国可再生能源占能源消费总量的比重将达到60%以上。但据国家统计局数据显示,2018年全国全口径发电量69940亿千瓦时,同比增长8.4%,其中太阳能发电量1775亿千瓦时,只占2.54%,可见光伏发电的市场空间依然十分巨大。

这还是国内的市场,放眼全球,可再生清洁能源是未来发展的主流趋势,光伏又是其中最成熟且应用最广泛的领域之一,其发展的空间同样充满想象。

因此,讲真,在目前行业格局几近稳定,而且作为领跑者的隆基股份,只要公司内部不作死,其未来是有一定盼头的。

但目前而言,对于隆基股份来说,最大的压力问题或有三方面:

一是,全球经济下行,同时在近年来欧盟及印度等国相继发起对我国光伏产品的反倾销调查,其全球业务会受到多大的影响?

二是,目前国家的政策面导向是去补贴和防止低效产能扩张,行业进入适者生存,差者淘汰的局面,虽然这局面对行业龙头是相对有利,但作为光伏设备商,终究还是有影响的,而目前其处于大步扩张中,未来的不利影响有多大,需要深思。

三是,随着公司的市场占有率越来越大,同时公司的产品成本下降空间不断压缩,留给它的业务增长空间还有多大?而这些年下来,业绩一直维持超高增速发展,未来靠什么来维持这么高的增速,又还能维持多久?

另一方面,对于市场投资者来说,炒股投资不是长情陪伴,他们最终还是要看投资回报的。目前的隆基股份市值已经上千亿规模,最新动态市盈率27倍左右,估值溢价虽然不高但在目前的趋向下行的全球经济环境中也不算低。

今日业绩增速不及机构预期而股价大跌的情况,一定程度上也说明了市场的信心已经在动摇了。

因此,留给隆基股份来证明自己的时间可能并不多了,至于未来到底会怎样,我们拭目以待。