下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

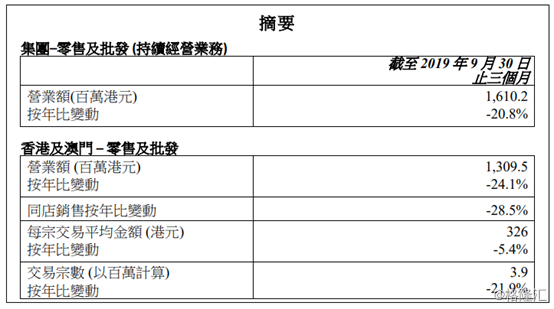

10月15日盘后,莎莎国际(00178.HK)发布了由2019年7月1日至9月30日第二季度销售数据显示,期内,集团零售及批发(持续经营业务)营业额为16.1亿港元,同比减少20.8%。其中,香港及澳门地区的零售及批发零售额为13.1亿港元,同比下滑24.1%;同店销售按年比下滑28.5%;每宗交易平均金额为326港元,按年比下滑5.4%;交易宗数390万,按年比下滑21.9%。

图源:公司公告

今日莎莎国际盘中震荡至收盘横盘,报1.71港元,最新总市值为52.93亿港元。值得注意的是,公司股票自2018年6月达到高位后一路下跌,截至目前累计跌幅近70%。

行情来源:格隆汇

莎莎国际是亚洲区内的化妆品零售集团,于1997年在联交所上市,目前在亚洲设有超260间零售店,销售逾700个品牌产品,包括护肤品、香水、化妆品、护发及身体护理产品、美容营养食品、以至自家品牌及独家代理的名牌产品。在亚洲区内主要市场包括中国香港、澳门特别行政区、中国内地、新加坡及马来西亚雇用约4700名员工。

Q2香港市场整体销售额下跌35.2%

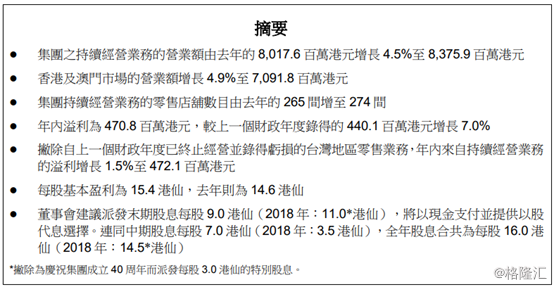

实际上,回顾集团上一个财年的经营状况来看,其业绩早已呈现出疲软状态,据2019财年(截至3月31日)业绩报告显示,全年实现营收83.76亿港元,同比增长4.5%;净利润为4.71亿港元,同比增长7%,但扣除自上一个财政年度已终止经营并录得亏损的台湾地区零售业务,持续性经营净利润则仅同比增长1.5%。而毛利率方面则从42.1%下降至40.8%。

图源:公司2019财年(截至3月3日)报告

而今年9月中旬,在其发布的盈利预警公告中就显示,截至8月31日止的五个月内,集团实现营收30亿港元,同比下降15%,其中,港澳市场营收下跌17%。值得注意的是,8月销售表现最差,同比下降约28%,而港澳市场则下降32%,

“在9月1-15日期间的营业额按月跌约14%,按年也跌约29%,预计9月的销售情况仍然会非常疲弱。”

按公告披露,集团业绩倒退,主要系核心市场香港地区的销售表现疲软所致,

“受到香港持续不断的社会活动、贸易摩擦升温及人民币贬值所影响,导致来自中国内地的访港游客锐减。”

诚然,作为香港零售龙头,据2019财年(截至3月31日)报告显示,集团有近85%的销售额来自香港,其业绩受到香港市场的影响程度不言而喻。

据此次发布的第二财季报告显示,在港澳市场方面,集团零售及批发营业额为13.1亿港元,按年下跌24.1%,同店销售下降28.5%,跌幅受交易宗数下降21.9%所影响,主要系内地客的交易宗数下跌37.7%,本地客微跌1.7%。本地客及内地客的每宗交易平均金额分别上升2.2%和3.3%,顾客组合的比例转变导致整体每宗交易平均金额下跌5.4%。

具体来看香港市场,第二季度的整体销售表现疲弱,主要是由于访港人数下跌。自7月份以来,内地访港游客数在经历连续17个月的正增长后首次取得按年跌幅,而由于内地客的销售占比高,所以拖累香港市场整体销售额下跌35.2%。其中,内地客交易宗数急剧下跌51.2%,而本地客则下跌3%。此外,部分店铺于第二季的营业时间缩短,亦导致销售下降。

港澳地区以外的市场(中国内地、新加坡、马来西亚和电子商贸)的零售及批发业务营业额下跌2.2%。

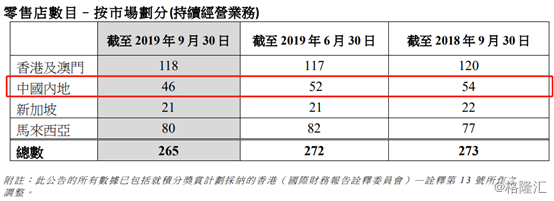

截至2019年9月30日,集团共有零售店265间,其中,香港及澳门地区零售店为118间(增加1间),中国内地零售店为46间(减少6间),新加坡零售店21间(不变),马来西亚80间(减少2间)。

图源:公司公告

值得一提的是,据财报披露,集团将于10月底之前正式推出微信小程序,以此来加强顾客关系并推动生意。

大行怎么看?

野村发布报告指出,莎莎国际第二财季表现疲弱在预期之内,估计毛利率压力会进一步加剧,决定将其目标价下调28.6%,由2.1港元降至1.5港元,评级仍为“减持”。

该行表示,莎莎港澳地区同店销售跌幅由首财季的15.3%扩大至第二财季的28.5%,而香港同店销售更大跌36.8%,远差于澳门增长5.2%的表现,主要因为访港旅客减少。莎莎管理层指,黄金周由内地来港旅客带来的交易按年大减76.9%。已将莎莎2020年度港澳同店销售增长预测由原来下跌8%,调低至下跌21%。

另外,此前高盛亦发表报告表示,莎莎的香港和澳门业务疲弱,公司正关闭低营运效益店铺,莎莎的执行效率将是关键,降目标价0.25港元或14%,至1.55港元,投资评级为中性。

花旗发布报告称,莎莎短期没见有盈利,也没有派息支持;毛利收窄使得莎莎出现亏损。继莎莎发布盈警后,相信其他香港零售股也面对销售行情下跌,但还不至于也出现亏损局面。给予莎莎投资评级为“沽售”,目标价1.51港元。

麦格理发表报告指出,莎莎在2020年财年首季的港澳同店销售录得15.3%的下跌,受香港持续影响,近月跌幅有扩大,其中7月同店销售跌20%,8月更下跌34%,而且由于部分活动继续在多区发生,集团9月至今的数据并未见改善。将目标价由2.3港元降至1.7港元,评级维持“中性”,2020及2021财年的盈利预测亦分别下调36.7%及36.4%。