下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李军

来源:FT中文网

“如果到2020年底无法(就数字税)达成有效协议,欧盟希望单独采取行动。”即将上任的欧盟委员会副主席玛格丽特•韦斯塔格(Margrethe Vestager)向全球表示了欧盟在数字税方面的强硬态度。韦斯塔格是欧盟委员会负责数字化与竞争事务欧盟的专员,在这位欧盟反垄断“铁娘子”手上已经对Google、Facebook和高通开出了过百亿美元的罚单。

数字税(Digital Tax),将比人们想象中更快落地成为现实,也将持续成为未来几年全球经济合作的中心议题之一。为什么要针对数字业务单独征税?各国现有的税收体系为什么不能有效管理数字活动?数字税在相当长的一段时间内被称为数字服务税(Digital Service Tax,DST)。顾名思义,大量的数字化商业服务产生实际价值,政府需要对此纳税。但政府在面向数字经济征税时面临的以下两点挑战:1. 数字经济呈现“水无常形”的状态,可以跨国界自由地向运营成本较低的洼地“流动”。另一方面,全球一体化的数字经济往往也缺乏明确的边界供政府界定征税范围。这种状态的最好实例是云计算平台:分布于全球的硬件和网络基础架构能够让数据和计算能力在全球范围内随着业务压力和系统可用性动态调整。你很难估计在某个时刻商业价值的贡献应该如何在全球范围内分摊。2. 高度数字化的企业通常呈现“看得见摸不着”的状态,严重依赖无形资产和生态环境。其产生价值的方式是以收集用户数据并依赖用户参与的方式进行的。这样的虚拟化生产方式是很难被现有的国际税收体系所管理。这种状态的最好实例则是社交网络平台:每个用户连接这个平台,与其他用户互动并生成数据乃至创造内容。全球所有用户都在一个大的社交虚拟池中,数据和信息来自于四面八方。一个加拿大华裔用户阅读了一篇新加坡公民撰写的微信公众号文章,产生了2美元的直接广告收入,以及暂时无法衡量的间接数据价值。这些创造出来的收入和价值该归类到哪个国家收税?现有的税收体系恐怕很难回答。

随着实体经济逐渐向数字化经济转移,乃至天然的数字化经济在不断成长,全球性的数字化经济势必要纳入到以国家和地区为边界的全球税务系统中。而数字税,就成为解剖数字化经济的一把“手术刀”。不管这把刀是否好用,没有充分享受数字经济税收红利的国家一定会拿起这把刀维护自己的国家利益。这里我需要解释两个概念:数字贸易顺差和数字贸易逆差。跨国贸易有顺差和逆差一样,数字化生态下的跨国贸易同样有顺差和逆差,这就是数字贸易顺差和数字贸易逆差。数字贸易顺差国,就是数据的流入国,数字经济货币化的国家。数字贸易顺差国往往具有相对发达的数字经济,或者相对低廉的运营成本,导致它国的数字贸易流入境内完成货币化的过程。数字贸易逆差国,就是数据的流出国,创造数字经济价值的国家。数字贸易逆差国往往数字经济不够发达,或者运营成本较高,导致本国的数字贸易流至它国完成货币化。一个典型的例子就是美国与欧洲的关系。美国的互联网巨头如Google或Facebook在欧盟境内完成欧盟居民的个人数据收集与整合分析,并将相应的广告与数字营销服务提供给美国或欧洲的商家,最终完成欧盟居民的数据货币化过程。

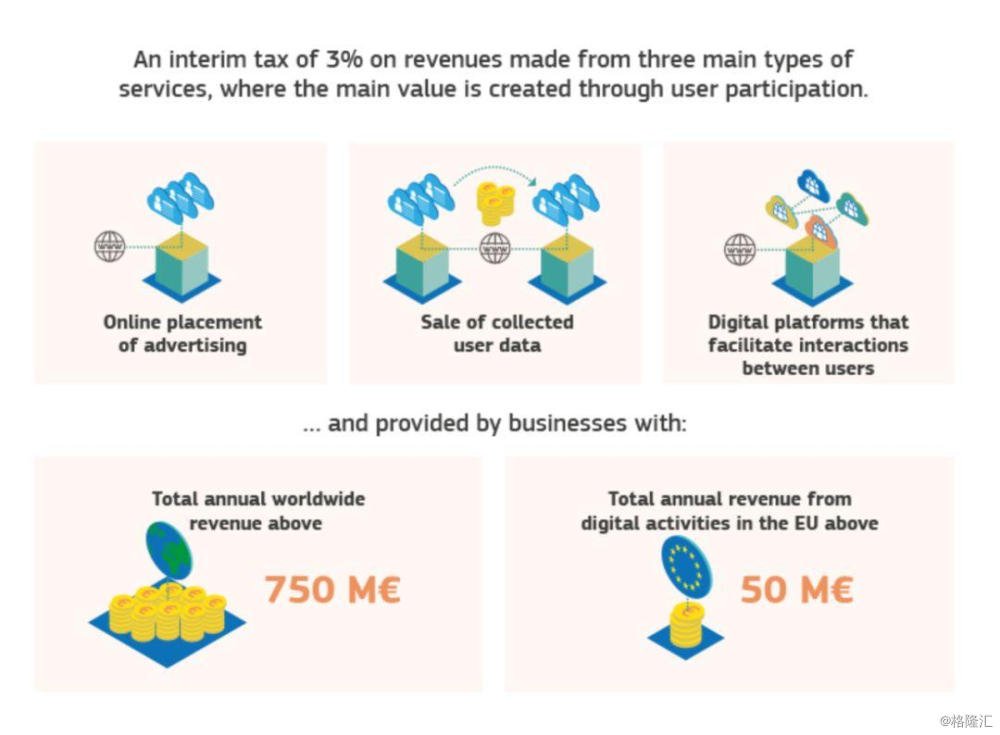

在整个流程中,欧盟是数字贸易逆差国。其境内的数据流出,尽管数字活动完全是针对欧盟境内居民,甚至数字活动本身就是欧盟居民主动完成的—如Facebook上的欧盟居民社交活动,但欧盟无法从数字经济创造的价值中获取自己的税收收益。反之,美国就是数字贸易顺差国。它国的数据流入美国主导的数字化平台,并在美国境内完成增值和货币化的过程—如数字广告的销售。哪怕广告主是欧盟企业,广告受众是欧盟居民,最终的数字化收入也是在美国境内完成,相应的税收也被美国政府纳入囊中。类似的情况也在欧盟内部发生。欧盟的税收“洼地”爱尔兰成为互联网公司避税的天堂。Google、Apple和Facebook都选择“爱尔兰-荷兰三明治(Double Irish with A Dutch Sandwich)式的企业架构把欧盟内部的收入转移到爱尔兰纳税。在这样的情况下,数字贸易逆差国自然的选择就是通过征收数字税重新认定数字经济的业务活动和价值创造环节,并基于业务活动和价值创造所在地征税。正是基于以上的出发点,欧盟2018年在其网站上有关数字税的主张为“数字经济的公平税收”(Fair Taxation of the Digital Economy),并明确给出了征收数字税的三种数字业务活动形式:A. 数字化广告服务;B. 收集用户的数据并出售,这些数据由用户在数字环境中的活动和消费生成;

C. 提供数字化平台,支持用户之间的交互。

对于提供以上三种数字业务活动的企业,只要全球收入超过7.5亿欧元,且欧盟范围内数字业务的年收入超过5000万欧元,就需要缴纳暂定税率为3%的数字税。

图表来源:欧盟官网在设计数字税之前我们首先要回到税收的原点。为什么要征税?征税是面向创造价值的对象收取支撑社会运行和维持商业秩序的必要成本。所以在考虑数字税的时候,同样需要从传统的价值创造概念入手,随着企业和业务活动的数字化演变重新设计匹配的税收策略。从本质上说,整个商业社会需要能够清楚地了解业务中究竟是什么在起到核心作用,从而创造商业价值:是最前沿的技术研发、还是财务风险管控、或者是运营支撑、乃至知识产权或无形的品牌资产。数字税的本质是数字产业的价值链梳理。而数字业务的规模效应、用户深度参与和产品服务一体等特点让其价值链的构成与传统产业截然不同。这也是数字税最大的挑战之一。只有形成针对数字产业各环节和参与方价值创造的共识,才能让各国在数字税领域达成一致的意见。但这种共识的形成目前看来还相当困难,因为数字化产业本身的价值评估都有很大争议。

需要指出的是,目前数字税应该作为直接税还是间接税都没有统一的意见。传统产业价值链确定每一个环节的增值部分往往比较清晰,而数字税则很难以增值税的方式收取,因为 因为增值部分有时候几乎等于整个数字化业务收入本身。或者说,数字化业务经常是以“空手套白狼”的方式完成的。互联网是天然没有边界的,所以数字税通常都会牵涉到跨境的问题,从而导致国家间的博弈。一种情况是零和博弈,通常发生在税率接近的国家间,如美国和法国。如美国部分互联网企业在法国开展业务,但其在法国并没有实体存在,所以法国无法向其征税。而该企业最终的全部业务收入,包括基于法国居民产生的业务收入都会在美国纳税,结果应该归属法国的税务收益被美国拿走了。这种情况下数字税最终的目标是让数字贸易顺差国美国让渡部分税收收益给数字贸易逆差国法国,以换取法国市场在数字产业方面向该企业开放。另一种情况是非零和博弈,通常发生在税率相差较大的国家间,如英国和卢森堡。典型的例子就是亚马逊通过在卢森堡设立服务全欧盟的实体,通过转移收入的方式降低自己的应纳税额。英国工党领袖科尔宾今年7月5日在亚马逊公司建立25周年的日子给亚马逊送上贺卡并写明:你欠了英国民众上百万的税款,而这些(税款)本来应该用于公共服务。请承担公平的税务责任。在这种情况下,数字税就是防止数字化企业通过财务手段获得较低的税率优惠,最终让数字化企业承担更多的税务负担。

目前G20或经合组织对数字企业征税提出各种设想:比如计算数字企业的“非常规”利润,并以此作为增量的数字税税基;或者是保留现有利润作为税基,然后将部分利润对应的税款重新分配到不同的国家等。但是不管是哪一种设想,数字税的纳税主体都应该是数字化企业本身,因为和传统企业相比,数字化企业的税务成本整体偏低。这也是传统税收体系不适应数字化产业特点的体现。但是由德勤咨询主导的一项研究表明,只有5%的数字税最终将由数字化企业承担。而55%的数字税成本将落在最终用户头上,剩下40%的数字税由使用数字化平台的业务合作方来吸收。例如亚马逊,就可以提高平台上商家的费用比率,最终推高商品的零售价。以互联网巨头为代表的平台型数字化企业具有非常强的生态系统掌控能力,所以他们很容易将数字税成本转嫁出去。这也是未来各国政府在设计数字税时需要着重考虑的问题。但无论如何,数字税的推进对数字化产业的成熟都是好事。它一方面以税法的形式确认了全球数字化产业的价值链划分标准,帮助核心价值创造方获取相对公平的产业位置;另一方面也防止各国数字化发展不平衡导致的潜在风险,让相对落后的国家和地区也能够获得数字化发展带来的税收红利,防止发达国家对于发展中国家的“数字剥削”。所以说,数字税的瓜熟蒂落,是数字化产业成熟和反向推动社会治理结构进步的标志。10月10日金融时报也报道了经合组织重整企业税的计划得到了广泛的欢迎(OECD plan to reform company tax receives broad welcome)。经合组织这次重整企业税的重点目标之一就是解决互联网巨头跨境转移收入,降低自身税负的问题。所以确立数字税也成为OECD重整企业税的核心内容之一。在欧盟、经合组织和G20等跨国组织的协调和法国、英国等抱有积极态度的国家推动下,全球范围内全面的数字税时代即将到来。