下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月15日晚间,珠宝龙头股周大福(01929.HK)发布了一则盈利预警,其指出受“香港现况”及高基数影响,其第二季度(7月至9月)港澳地区销售额及同店销售急挫35%及42%,成为2014年4月至6月以来表现最差的一季。

同时,当天周大福还披露了另一则数据,其指出,由于期内金价急升,导致该集团透过黄金借贷合约进行的对冲出现8亿至10亿元未变现账面亏损,故截至今年9月底止的上半年度,纯利将按年出现倒退。

受这两则利空消息影响,今日盘中周大福股价大跌逾7%,截止发稿其股价下跌3.5%,报于6.35港元,最新总市值为635亿港元。

(行情来源:wind)

至此,令人好奇的是,珠宝行业中的龙头公司会什么会出现如今纯利倒退的局面呢?

周大福也撑不住了

回到周大福发布的两则公告本身,或许可以更加直观地窥出该公司销量不佳的原因。

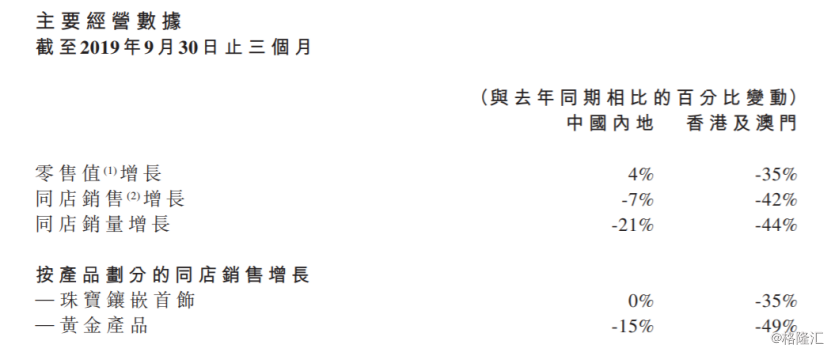

据公告显示,报告期内,周大福中国内地零售值增长4%,香港及澳门零售值下降35%;中国内地同店销售下降7%,香港及澳门同店销售下降42%;中国内地同店销量下降21%,香港及澳门同店销量下降44%。

(资料来源:周大福公告)

按产品划分来看,两大市场的黄金产品同店销售均有所下跌,中国内地、香港及澳门分别下滑了15%和49%,主要由销量减少所致。此外,中国内地珠宝镶嵌首饰的同店销售增长持平,主要由于过去12个月开业的新零售点带动了珠宝镶嵌首饰的零售值于季内增长12%;香港及澳门的珠宝镶嵌首饰同店销售于季内则下跌35%,主要由消费者抑制消费所致。

不过,需要指出的是,虽然销售量有所下滑,但实际上该公司两大产品的销售均价都有所上升。

其中,中国内地黄金产品、珠宝镶嵌首饰平均售价分别跃升至4900港元、6400港元,去年同期分别为3900港元、6100港元;香港及澳门黄金产品、珠宝镶嵌平均售价9200港元、10800港元,去年同期分别为8500港元、9700港元。

可以看出的是,虽然周大福旗下两大产品价格提上了不少,但还是没能改变其纯利倒退的事实,而这原因也主要在于销售量没有跟上。对此,该公司在公告中解释:

“港澳市场表现欠佳是受高基数及香港现况的影响所致。至于占周大福营业额比重约七成的内地市场,第二季度销售增长亦放缓,零售额按年仅升4%,远低于首季时的24%;同店销售更转跌,由首季时升11%变为第二季倒退7%。”

此外,值得注意的是,关于该公司预期上半年取得超8亿港元亏损一事,其在公告中表示:

“第二季度内平均国际金价由第一季度时的每盎斯1310美元急升13%至1470美元,故其尚未偿还的黄金借贷合约须按9月底止的金价来进行重估,导致集团透过黄金借贷合约进行的对冲出现了8亿至10亿元未变现账面亏损。故截至今年9月底止的上半年度,纯利将按年出现倒退。”

由此可知,不论是销量大幅下滑,还是由黄金借贷合约对冲导致的8亿港元亏损,周大福都都无法避免业绩预计表现不佳的事实。

实际上,不得不说的是,周大福销量下滑的事实早在之间便有所显现。

2019年6月30日的3个月内,该公司香港及澳门地区零售额均出现负增长,跌幅为6%。港澳地区同店销售额和销量双双呈两位数跌幅,分别为-11%和-14%。代表内地游客销售贡献的中国银联、支付宝、微信支付及人民币结算的零售额季内下跌44%。

至此,可以看到的是,随着销量下滑的消息频频传来,周大福的业绩便很难维持作为龙头公司该有的“靓丽”。

券商机构如何看?

事实上,并不单单是周大福日子不好过,整个香港零售业都很“难捱”。

据香港政府统计处公布,今年8月的香港零售业总销货价值的临时估计294亿元,按年大跌23%,创纪录以来最大的单月按年跌幅,并较亚洲金融风暴期间在1998年9月录得的跌幅更差。首八个月合计的零售业总销货价值的临时估计按年下跌6%。

另外,香港入境处亦公布,十一国庆旅客出入境总人次54.4万人,较去年同日99.4万人,按年大减45.2%。昨日入境旅客人次亦只有32.6万人,按年减50.2%;内地访客数字更只有9.3万人,按年大减62.4%。

对此,不少券商机构发表了观点指出香港零售业跌幅均大于市场预期,保持审慎态度。其中,美银美林认为,零售销售下主因持续的示威活动及8月份旅客下跌39.1%所拖累,特别是来自中国的旅客于8月份大幅下跌42.3%,而7月份相关跌幅仅为5.5%,相信势头在9月份亦难以逆转。

而摩根大通发表报告表示,基于第二季经济增长低预期,就本地政治示威事件于短期能获解决的可能性存在不明朗,兼且中美摩擦紧张持续,该行料香港于2019年经济增长为按年升0.3%。不过,该行认为,若示威活动长期持续,香港经济下行风险明显。估计本港零售销售未来会持续下滑,今年录双位数字跌幅。

由此一来,在这个大环境中,大部分香港零售公司日子都快撑不住了。

其中,9月18日莎莎国际发布盈利预警,截至8月31日止5个月内,公司营收30亿港元,同比下降15%,其中港澳市场营收也下跌17%。其中,8月份销售表现最差,同比下降约28%,而港澳市场在该月下降32%。莎莎还在公告中透露,9月份公司销售情况仍然会非常疲弱。

而跟莎莎类似,另一家香港美妆连锁卓悦的日子也不好过。截至今年6月30日,卓悦营收8.25亿港元,同比下滑11.5%;报告期内亏损2950万港元,去年同期则盈利740万港元。

至此,我们可以看到,在整个香港零售业数据疲弱的大背景之下,周大福港澳地区销量大幅似乎也在预料之中。不过,中国内地增速放缓的现象,也进一步透露出了当前该公司的业绩危机。

对此,高盛在昨日发布报告指出,周大福港澳市场的同店销售增长下跌42%,差过该行预期。中国内地市场的同店销售增长下跌7%,同样差过该行预期,而由于港澳市场的宏观不确定性因素,因此对其复苏前景仍维持审慎态度。