下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启尧,张倩婷

来源:尧望后势

创业板业绩保持平稳

截至2019年10月15日,A股整体共1583家上市公司发布了2019Q3业绩预告,披露率为44.6%(仅考虑2018年9月30日之前上市的3551家公司),其中:创业板732家上市公司有724家披露完毕,披露率为98.9%;中小板917家上市公司有434家上市公司披露,披露率仅为47.3%,低于往年,主要是由于中小板业绩预告披露不再强制要求导致;主板1902家上市公司有425家披露,披露率为22.3%,明显高于往年。

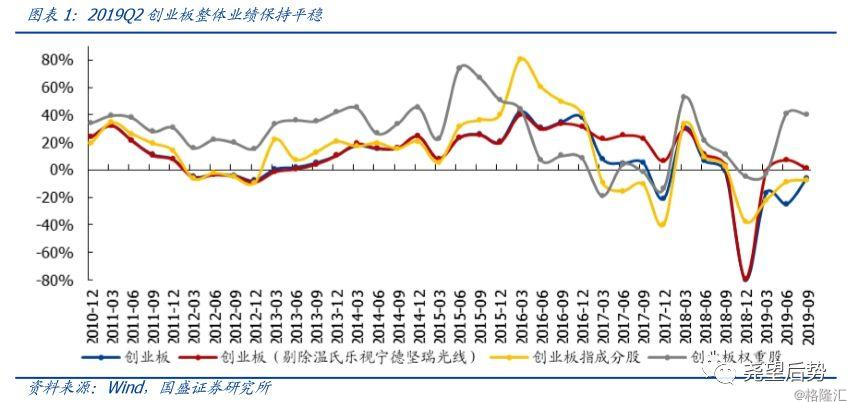

2019Q3创业板整体业绩保持平稳。我们按照上市公司业绩预告公布的上下限均值来估算创业板的业绩情况。正如我们在2018Q4和2019Q1的财报分析中预判的——创业板整体在2018年年报迎来历史性低点,从2019Q1开始触底回升,2019Q2和2019Q3创业板业绩平稳修复,预计2019Q4在低基数的效应下,业绩将会继续大幅反弹。

2019Q3创业板整体业绩增速预计为-6.1%,较2019Q2的-24.6%回升18.5个百分点;在剔除温氏股份、乐视、宁德时代、坚瑞沃能和光线传媒后,创业板2019Q3业绩增速预计为1.2%,较2019Q2的7.4%下降6.2个百分点;创业板指2019Q3业绩增速预计为-7.1%,较2019Q2的-8.8%回升1.6个百分点;创业板权重股(总市值占比前20个股)2019Q3业绩增速预计为40.4%,较2019Q2的41.1%小幅回落0.7个百分点。

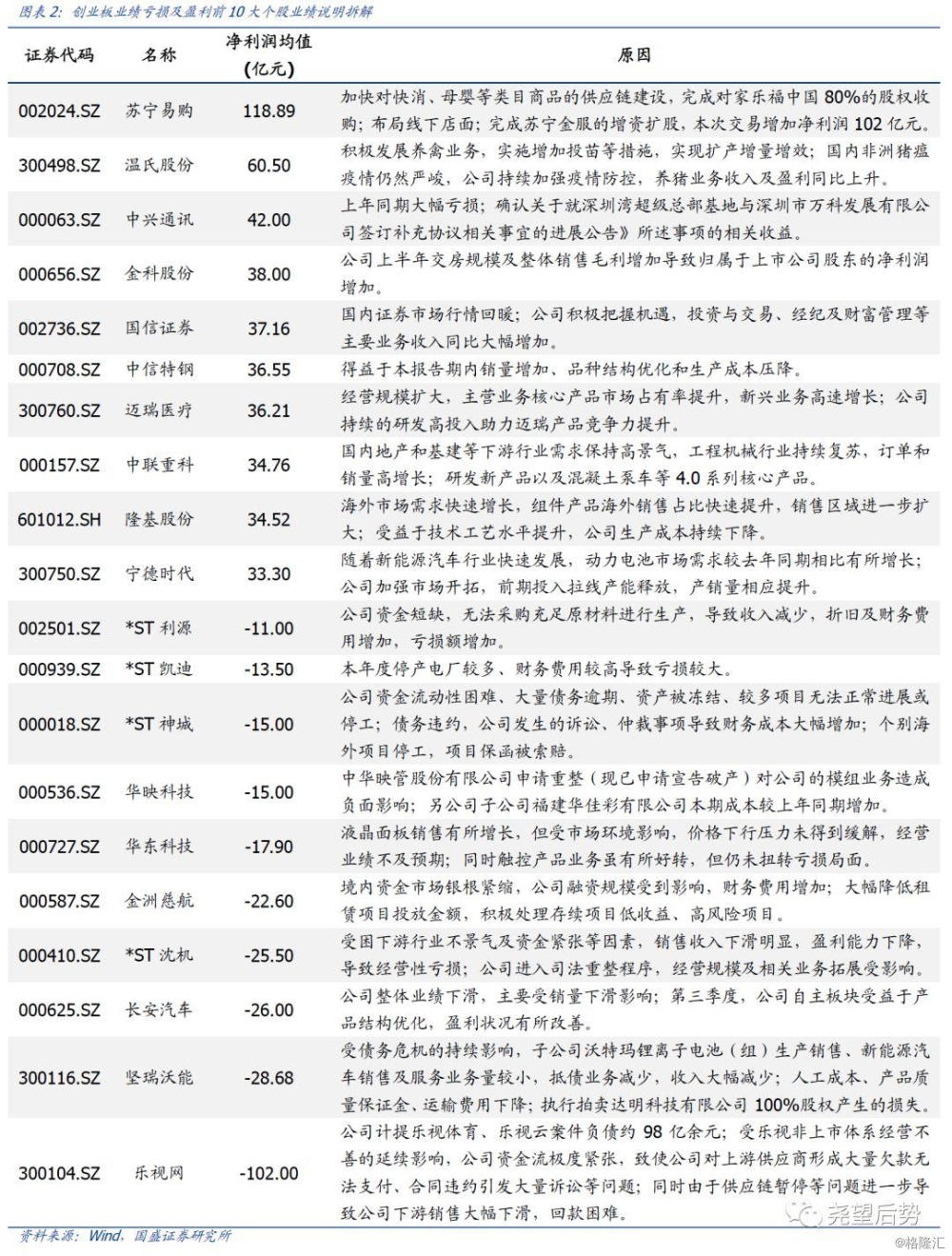

我们对创业板 2019Q3亏损及盈利金额前10 的个股业绩说明进行了拆解,发现创业板内 部分化仍然严重。盈利居前的公司主要还是依靠自身盈利能力的提升,扩产增量带动业 绩增加,只有少数公司依靠收购或者重组。而另一方面,尾部的公司仍然受困于债务危 机、财务利息费用大幅增长、销售收入下滑,持续拖累业绩。当前货币政策的基调仍是 维持宽松,为中小企业创造了良好的融资环境,后续有望继续改善,但是创业板内部龙 头公司与尾部公司的分化仍将加大。

主板披露率明显高于往年,公司业绩或继续分化

值得注意的是,本次业绩披露中,主板1902家上市公司有425家披露,披露率为22.3%,明显高于往年。一般情况下主板业绩不强制披露,只有当业绩亏损,扭亏为盈或者盈利大幅波动时才强制披露,披露率的上升间接反映出主板公司业绩的波动与分化加剧。

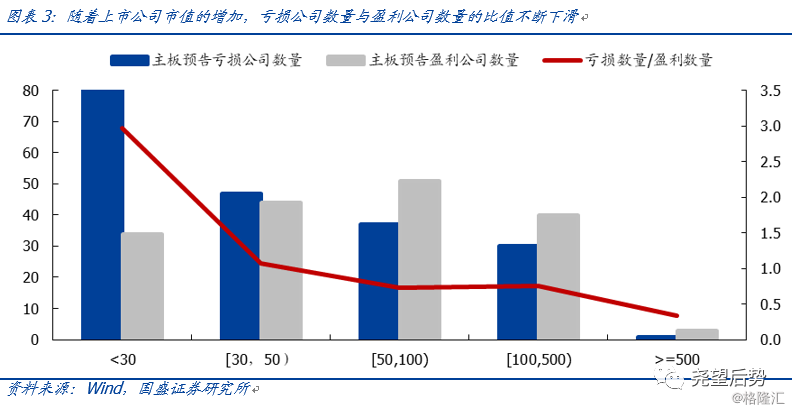

我们对当前已经披露业绩预告的主板公司进行拆分。剔除最近1年上市的新股以及业绩不确定的公司后,对剩下的388家上市公司按照市值进行区间分组,结果显示随着上市公司市值的增加,亏损公司数量与盈利公司数量的比值不断下滑,表明尾部小市值公司亏损的占比较大,而大市值公司亏损的占比更低。这一现象较中报预告时更为明显,未来主板内部龙头公司与尾部公司业绩也将继续分化。

行业配置:农林牧渔和电子连续两期改善

截至2019年10月15日,已经披露中报业绩预告的1583家上市公司中,1433家上市公司提供了利润范围且存在去年同期利润数据,我们以此1433家上市公司为样本,进行行业的业绩增速分析。

中信一级行业中,只有11个行业的业绩披露率超过了40%,整体来看披露水平还是过低。披露率大于40%的行业中,只有农林牧渔和电子元器件两个行业的业绩实现了连续两期的改善,其他本期改善较多的行业有通信、国防军工、机械、电力设备、建材、医药等。

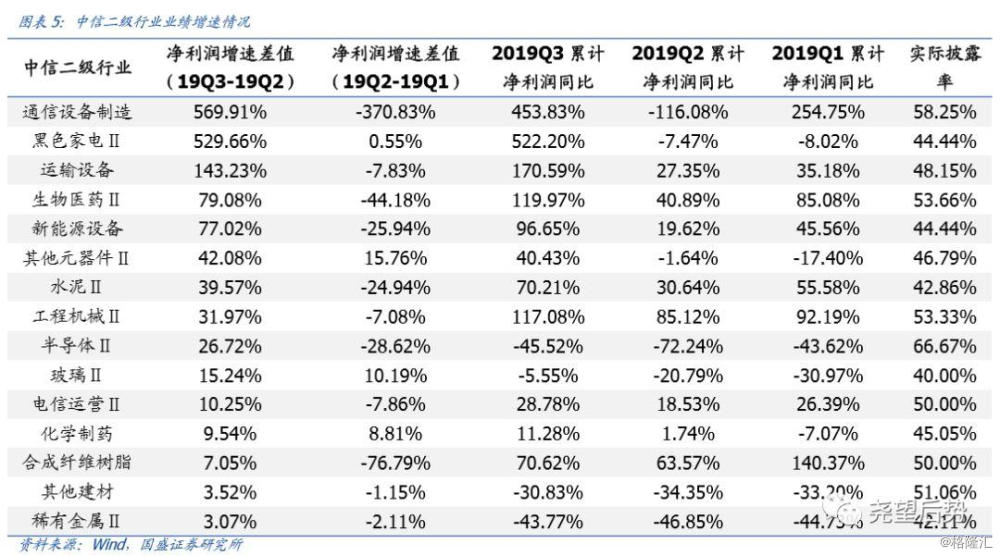

类似的,中信二级行业中,披露率大于 40%的行业中,只有黑色家电、其他元器件、 玻璃和化学制药四个行业的业绩实现了连续两期的改善,其他本期改善较多的行业有通 信设备制造、运输设备、医药生物、新能源设备、水泥、工程机械、半导体等。

风险提示

上市公司业绩修正;宏观经济政策超预期变化。