下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

热点:地产投资,年初起“韧性”持续超出预期,但明年Q1前后或存变数

年初以来,地产投资端的“韧性”持续超出预期,市场密切关注。本篇报告从宏观视角出发,针对投资者较为关注的地产链条相关问题,进行系统详细梳理。

一问:政策收紧以来,地产市场有何变化?2季度以来地产政策趋严趋紧,但对地产销售和投资影响有所差异。需求端来看,伴随信贷收紧、热点城市升级调控等,一二线城市销售增长放缓、三四线延续低迷态势;现房销售加速下挫,与期房分化加大。相较之下,投资端存在一定“韧性”,建安投资增速维持高位。

二问:棚改缩量对地产拖累为何迟迟未现?今年前9月,棚改实际开工274万套、同比减少49%,但对地产投资的拖累却并不明显。实际上,棚改开工套数大幅下降的同时,施工和投资进度却在明显加快,前9月实际投资金额同比下降31%。此外,房企在西部地区加速新开工以去化土储等,也起到一定的对冲。

三问:政策收紧对地产的滞后影响,什么时候可能加速显现?5月起房企融资收紧,对前端拿地和新开工影响已较显著;施工增速,8月起也开始下滑,但在交付约束下存在一定“韧性”。未来一段时间,伴随融资收紧影响进一步显现,施工增速还将继续回落。节奏上看,年底竣工交付高峰期前,投资下行或依然较为缓慢;明年Q1前后,伴随交付对施工支持减弱,地产投资或存一定变数。

四问:房地产的未来政策走向和行业的长期演变?“转型攻坚”阶段,“出清”是核心矛盾,房地产金融环境或总体维持偏紧态势。居民杠杆率快速上升背景下,“因城施策”成为需求端调控的主要方式,全国层面的周期性调控或较难出现。中长期来看,我国住房需求高速增长的阶段已经过去,房地产市场或进入总量增速缓步下行、集中度加速抬升阶段,可关注产业链延伸布局较好的龙头企业。

风险提示:

1、宏观经济或监管政策出现大幅调整;

2、海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

热点1:四问地产:短期“韧性”与长期演绎

事件:今年1-8月,房地产开发投资累计同比增速10.5%,较2018年底上升1.0个百分点。(来源:国家统计局)

点评:

年初以来,地产投资“韧性”持续超出预期,引起市场持续关注。本篇报告从宏观视角出发,针对投资者较为关注的地产相关问题,做了详细梳理。

一问:政策收紧以来,地产市场有何变化?

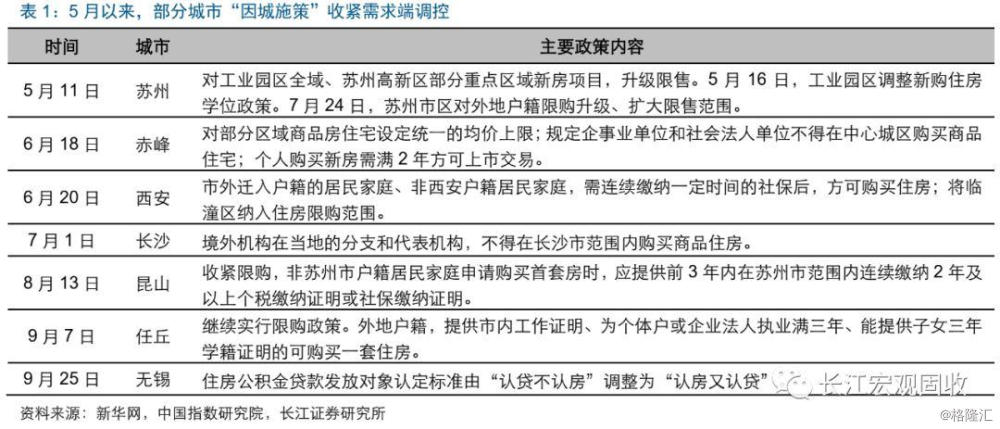

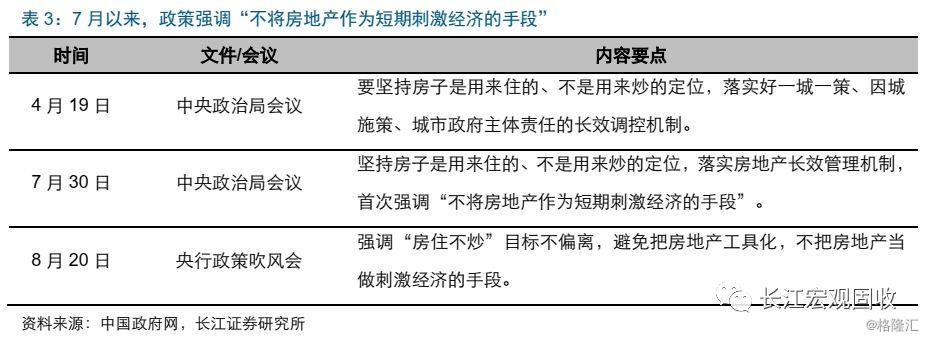

2季度以来,地产政策总体趋严趋紧。4月中央政治局会议重提“结构性去杠杆”,7月政治局会议强调“不将房地产作为短期刺激经济的手段”,进一步明确政策思路;与此同时,从中央到地方、从需求调控到投融资政策,总体收紧。需求端调控,以地方“因城施策”为主,部分城市升级限购限贷限价、收紧房贷政策;近期央行调整房贷利率形成机制为“LPR加点”,调整后多数城市房贷利率平稳或略有上升。投融资政策的收紧,以中央部委为主导,加强房地产金融监管、收紧房地产融资等,近期进一步向地方下沉。政策全面收紧下的房地产市场如何变化,是市场关注热点之一。

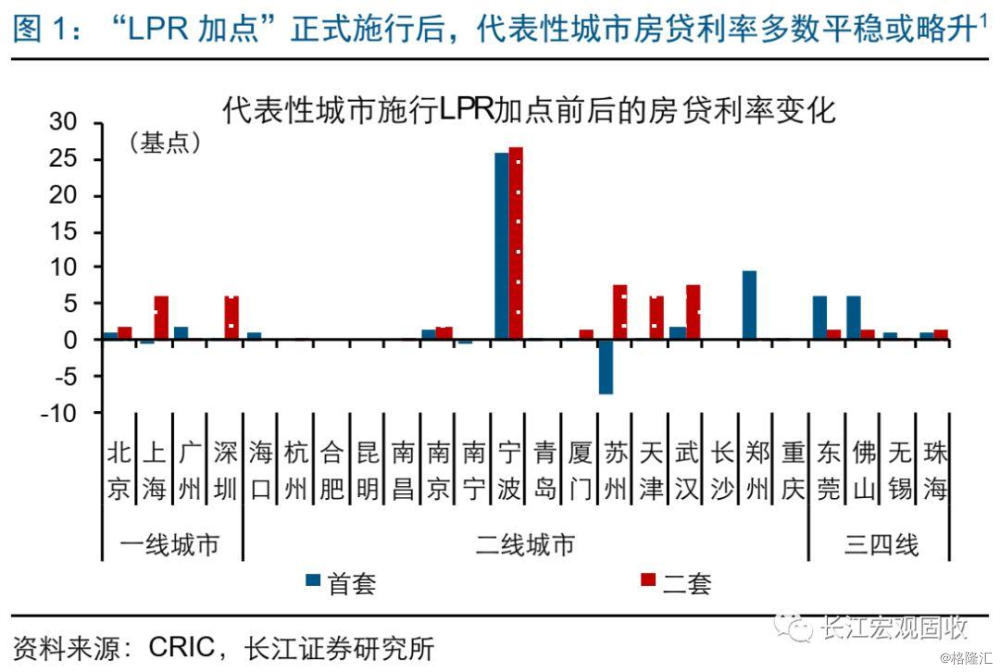

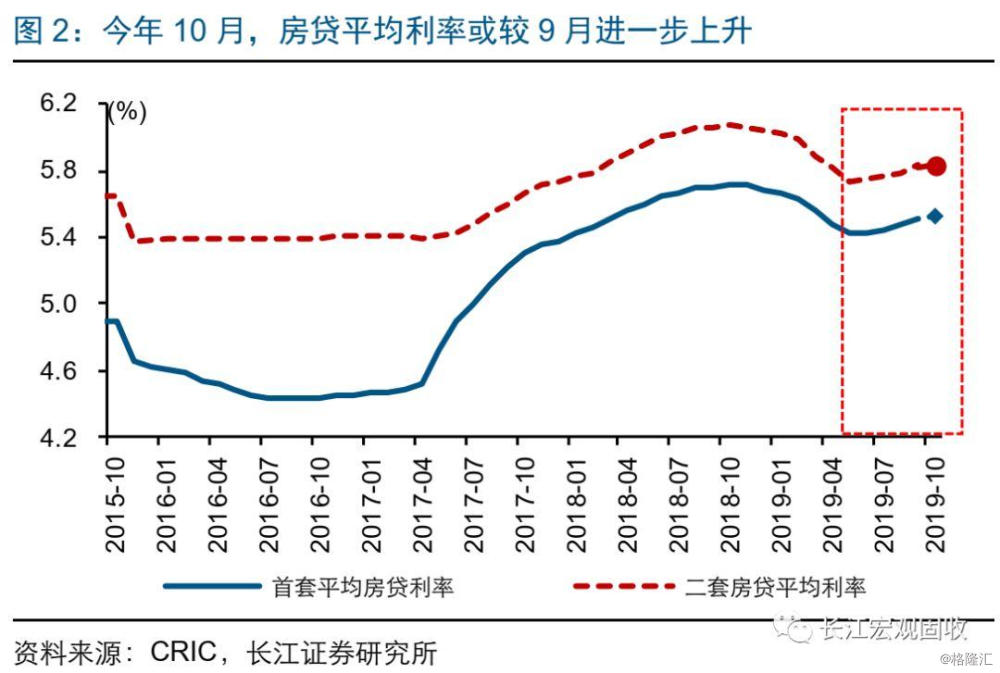

需求端调控,以地方“因城施策”升级限购限售、收紧房贷政策等为主;近期“LPR加点”定价方式正式施行,多城房贷利率保持平稳或略有上升。今年4、5月,住建部连续两个月对部分房价、地价波动较大的城市进行预警提示,释放政策信号。5月以来,部分热点城市升级限购限售等政策(苏州、西安等)、收紧信贷政策(无锡等公积金贷款实施认房又认贷标准),部分城市房贷利率上浮水平继续回升。10月8日起,“LPR加点”定价方式正式施行,已披露LPR加点利率的代表性城市,房贷利率多数较此前持平或小幅上升,二套房贷利率平均涨幅高于首套房。

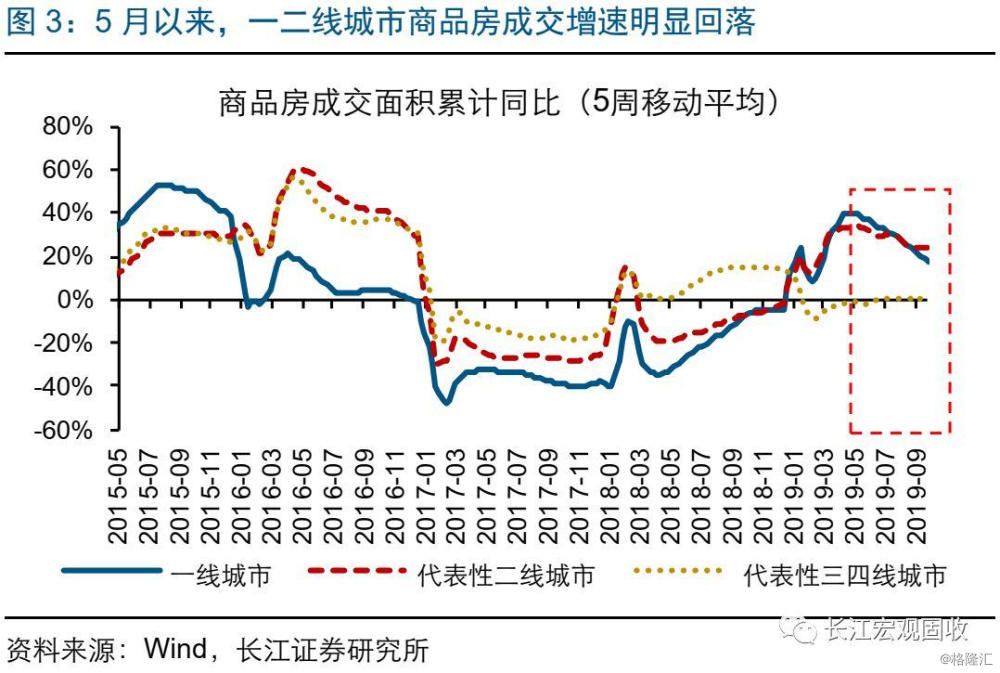

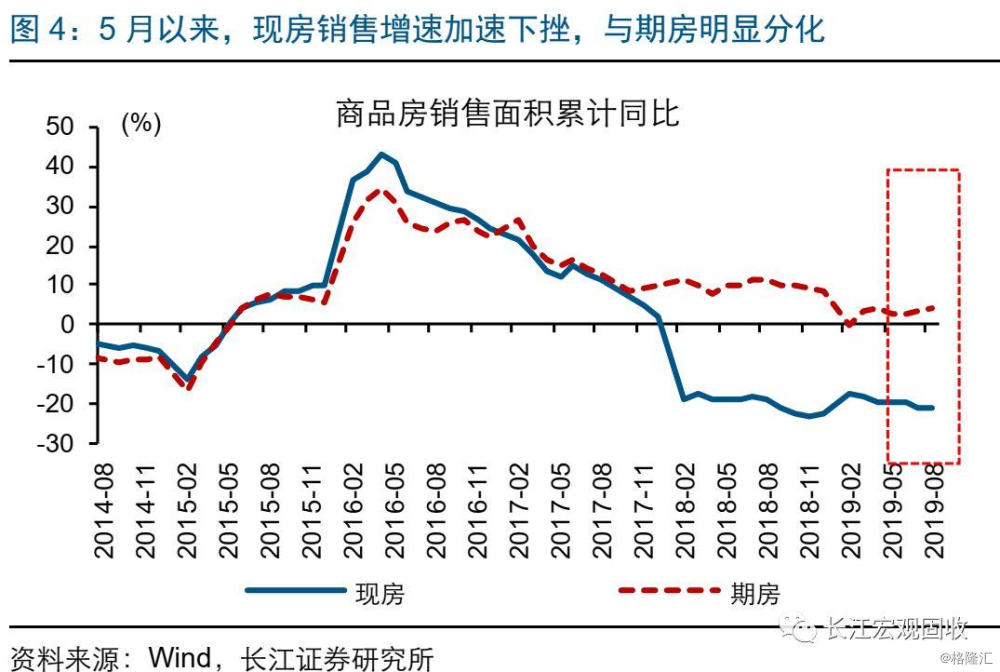

需求端调控收紧影响下,热点一二线城市地产销售增长明显放缓;三四线城市,销售总体较为低迷。热点城市需求端地产调控的收紧,对商品房销售的影响较为明显,5月以来一线城市和热点二线城市商品房成交增速明显回落、跌幅接近15个百分点;代表性三四线城市,商品房成交增速在0%附近上下波动,销售总体维持低迷态势。分商品房类型来看,5月以来商品房现房销售进一步走弱,与相对平稳的期房销售表现明显分化。

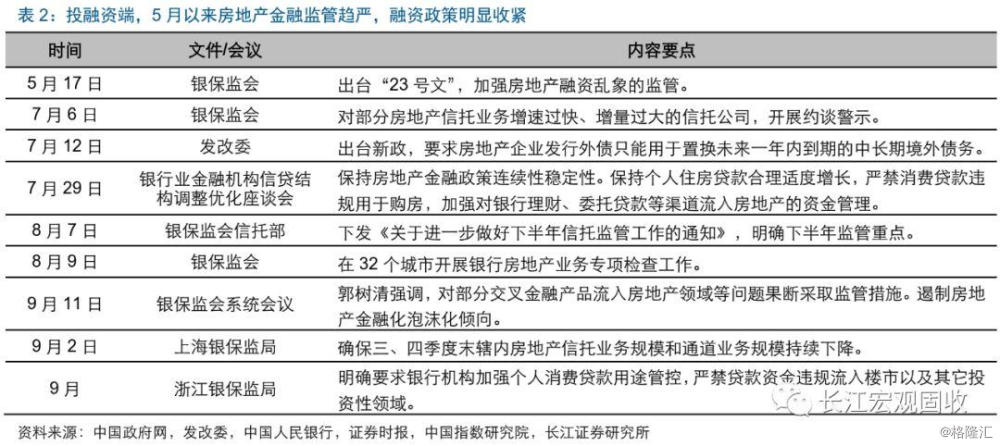

地产投资端调控以金融政策为主,房地产融资渠道持续收紧。从5月“23号文”严控银行保险等资金违规进入房地产领域、到7月收紧房企信托融资和境外债发行等,房地产金融监管趋严,融资政策环境也明显收紧。9月以来,房地产金融监管和融资政策继续从紧,并从中央下沉到地方,对银行资金流向房地产领域监管也明显增强。例如,浙江银保监局要求银行加强消费贷用途管控,上海银保监局严控新增房地产信托业务。

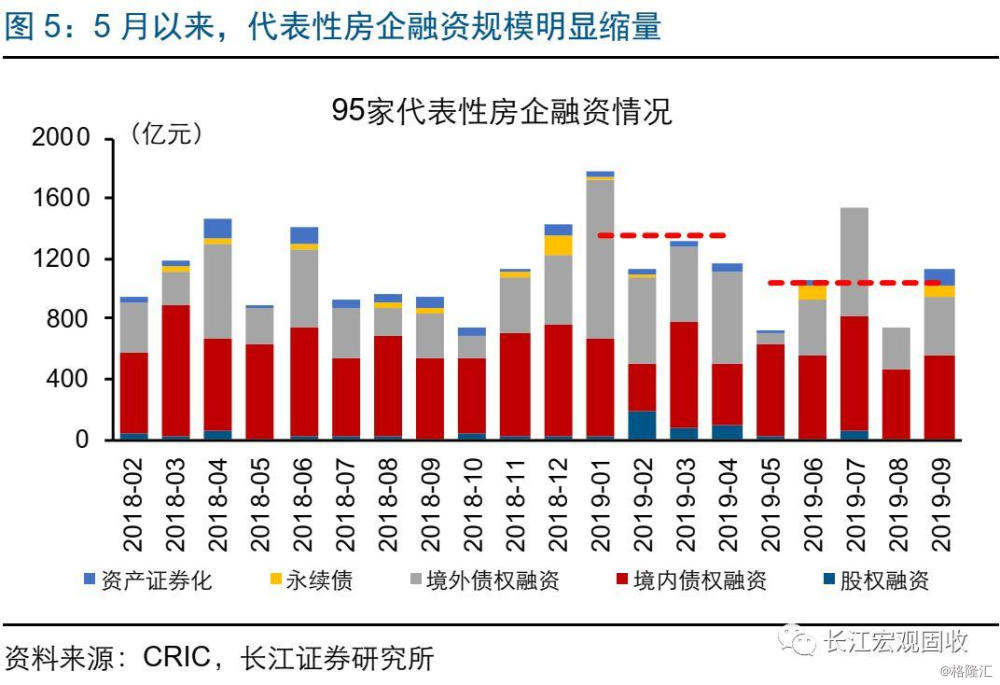

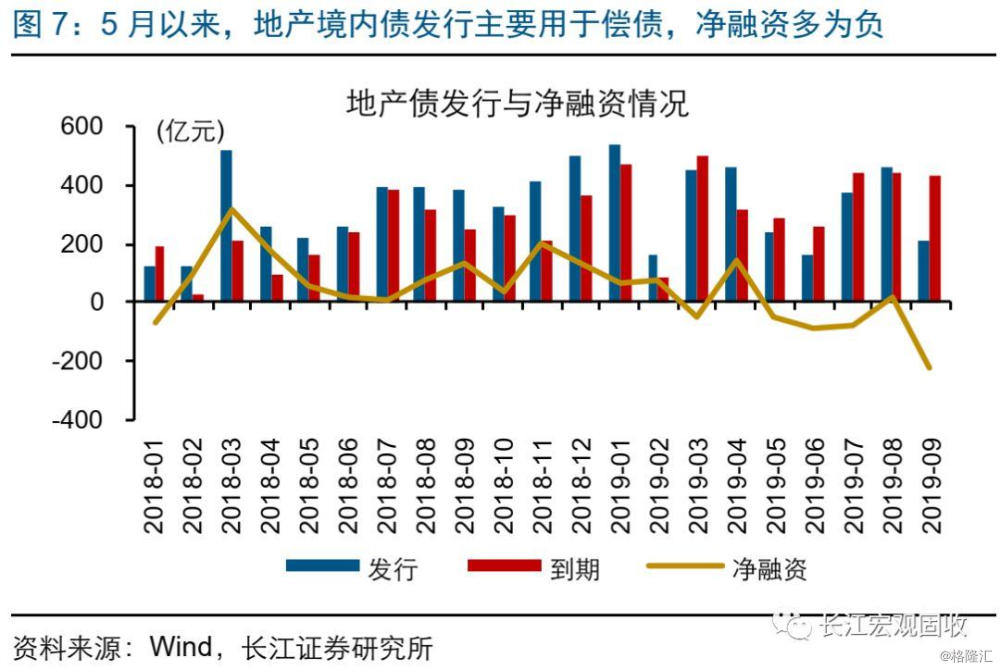

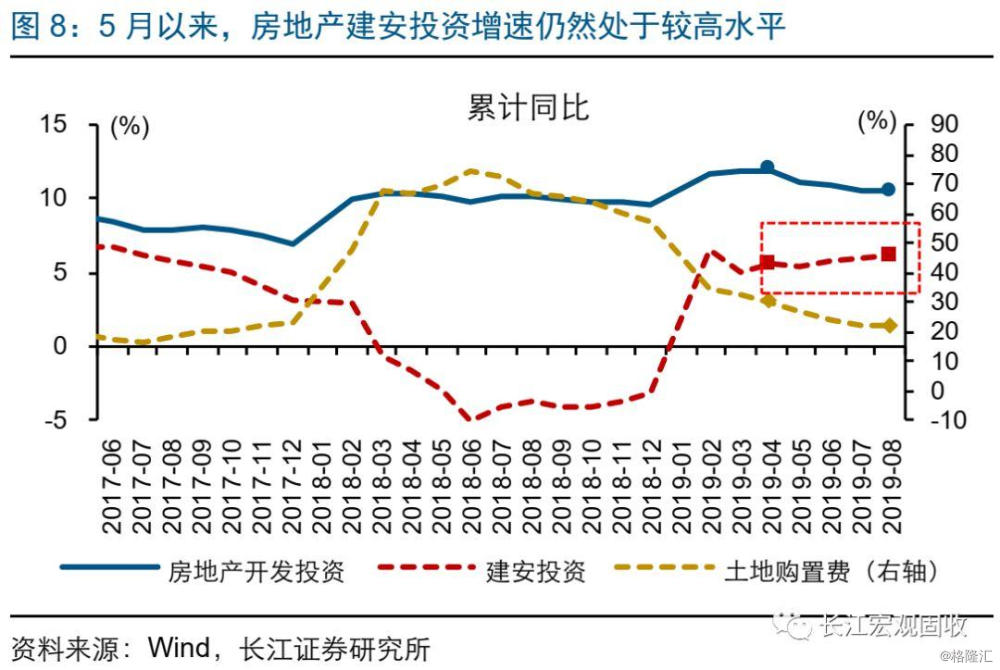

房企融资收紧背景下,地产投资端却表现出一定“韧性”,有效地产投资增速仍处于较高水平。从5月“23号文”严控银行保险等资金违规进入房地产领域、到7月收紧房企信托融资和境外债发行等,房企融资渠道明显收紧。受此影响,代表性房企融资规模明显收缩,95家代表性房企5月以来月均融资1034亿元(今年前4月平均1353亿元);其中,债券发行受影响更为明显,境内债券净融资持续为负。然而,5月以来反映房地产有效投资的建安投资增速快速增长,前9月累计同比增长6.1%,呈现出一定“韧性”。

二问:棚改开工同比缩减过半,对地产拖累为何迟迟未现?

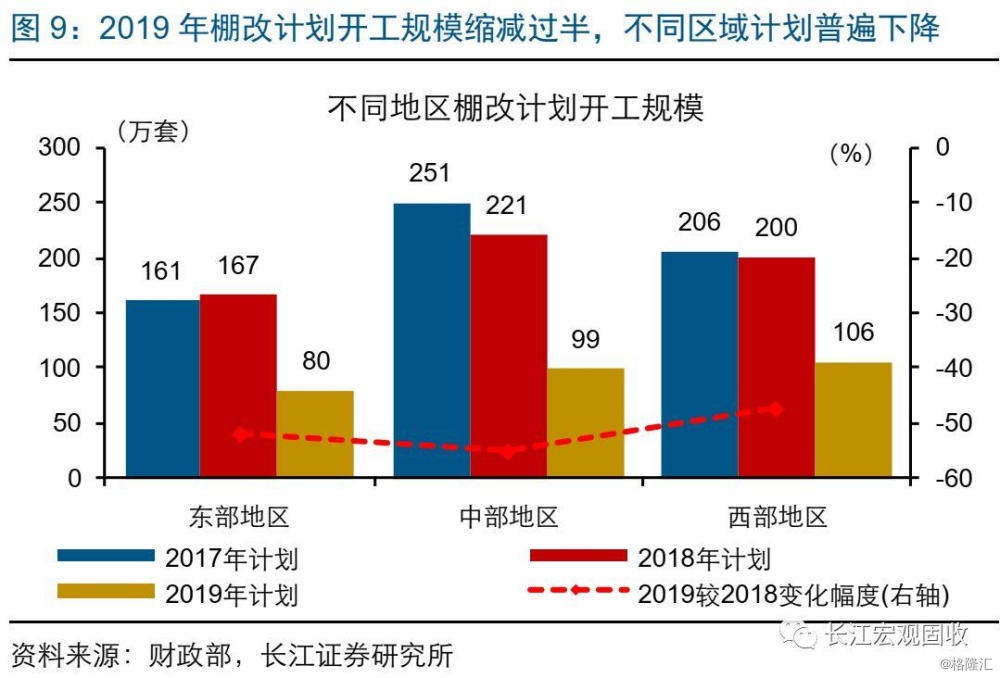

今年棚改开工套数同比减半,理论上对地产投资形成拖累,但实际拖累效应却并不明显。棚改及货币化安置,是过去几年影响地产销售和投资的重要逻辑。2019年初财政部公布全年棚改计划开工目标285万套,较2018年实际完成规模(626万套)减少54%,其中不同区域开工目标普遍下降,理论上将会对地产投资等形成一定拖累。今年前9个月,棚改实际开工274万套,同比减少49%,但对地产的实际拖累效应却并不明显。

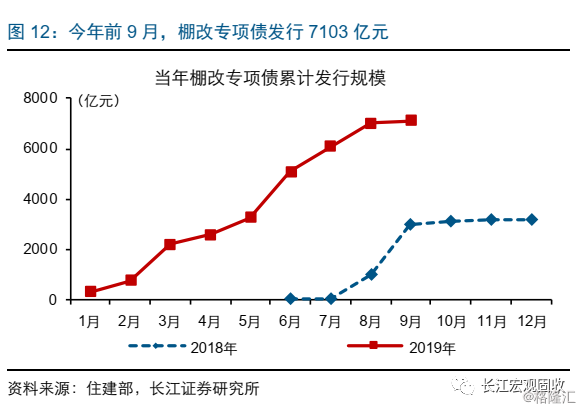

棚改计划开工规模缩减的同时,投资进度却明显加快,实际投资金额同比仅减少1/3,起到部分对冲。今年前9个月,棚改开工套数减少近半的同时,完成投资额9400多亿元、较去年同期(13700多亿元)约减少31%,投资进度的加快、在一定程度上对冲规模缩减的拖累。棚改投资进度的加快,或与年初以来专项债用于棚改较多有关(约4成左右的专项债新券投向棚改)。今年前9个月,棚改专项债累计发行7103亿元,明显高于去年同期(2975亿元)。

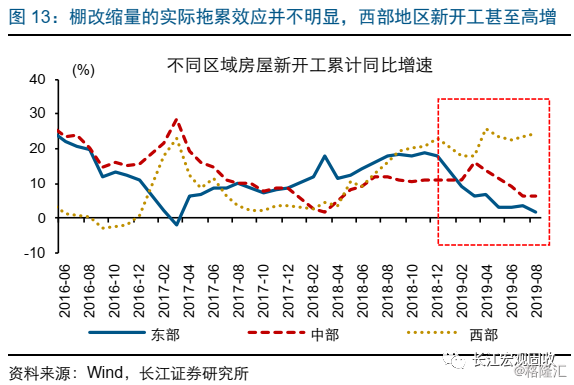

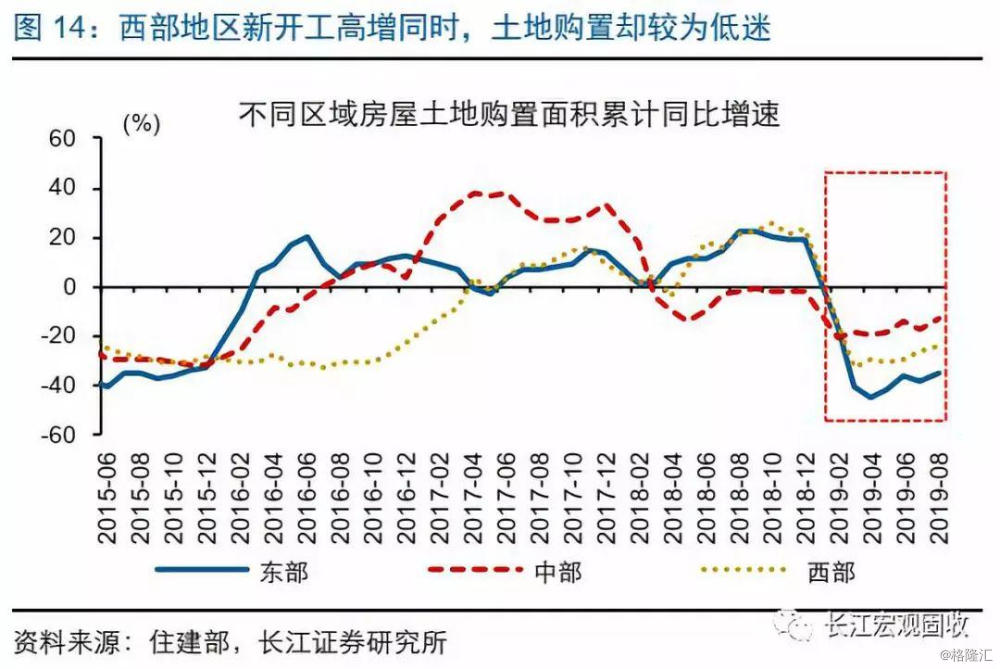

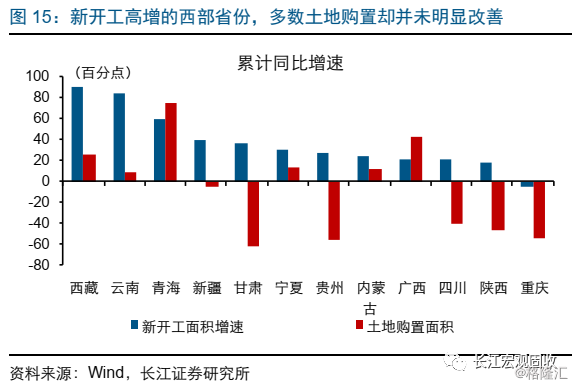

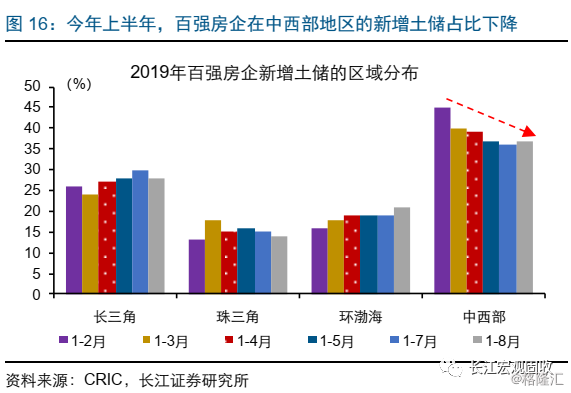

此外,今年房企在西部地区加速土储去化,少拿地、多开工,也在一定程度上对冲棚改缩量的拖累。年初以来,西部地区地产新开工面积异常高增、受棚改收缩影响并不明显;与此同时,土地购置面积同比却大幅减少24%;其中,西藏、云南、青海和新疆等省年初以来新开工增长较快,而土地购置面积却也较为低迷,并未出现明显改善。新开工与土地购置背离背后,或反映房企加速西部地区土储去化。微观层面,也可以发现一定迹象,今年上半年,百强房企土储结构中,中西部地区占比趋于下降。

三问:政策收紧对地产的滞后影响,什么时候可能加速显现?

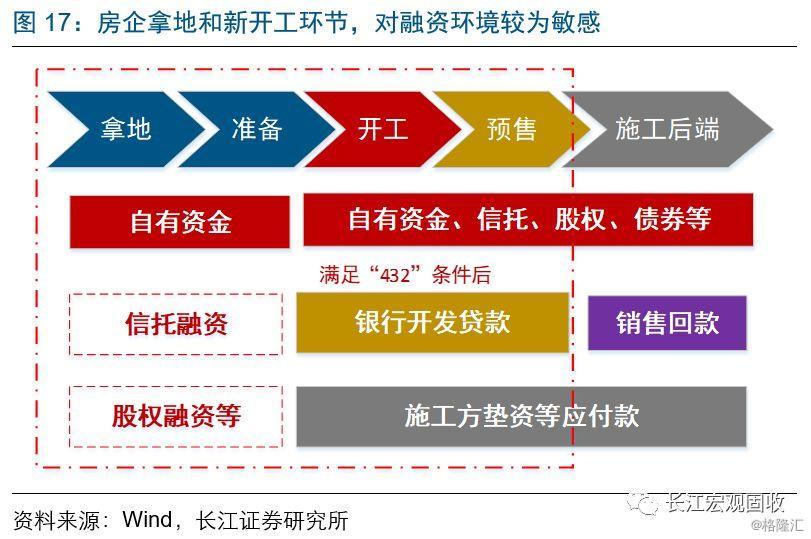

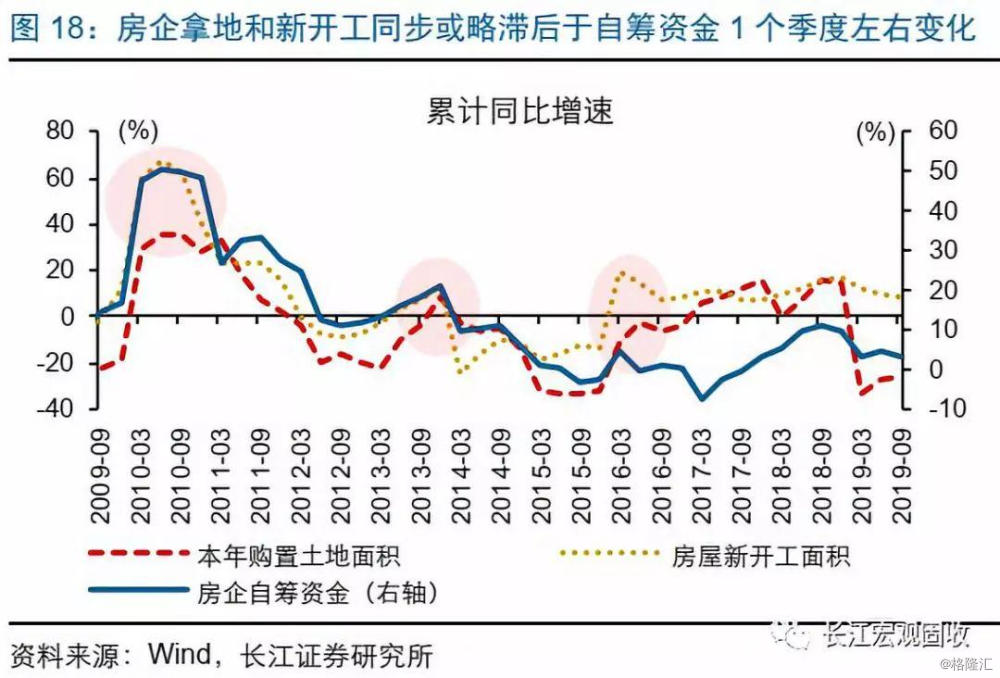

传统地产周期下,房企融资环境变化同步或略领先于拿地和新开工发生变化,进而对施工及地产投资产生影响。地产投资前端拿地和新开工环节,由于缺乏销售回款的支持,往往受外部融资环境影响最为直接。房企自筹资金包含非标融资、境内外债券融资等,对外部融资变化较为敏感;历史规律显示,房企到位的自筹资金增速同步或略领先土地购置和新开工增速1个季度左右发生变化,并会对未来一段时间的地产投资产生影响。

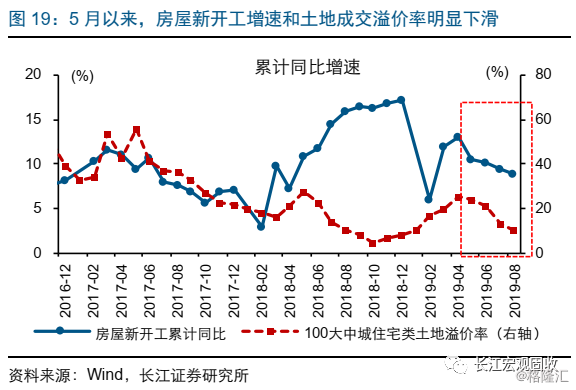

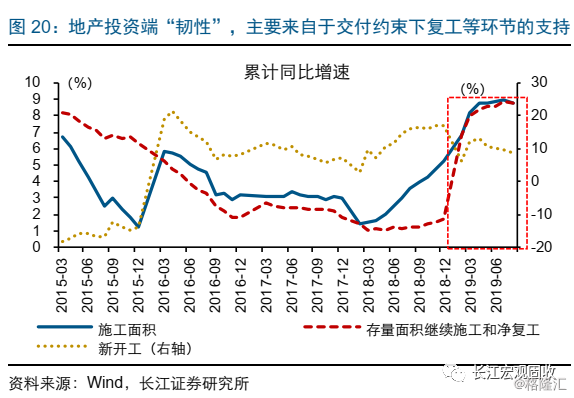

5月起房企融资收紧,对前端拿地和新开工影响已较显著;施工增速,8月起也开始下滑,但在交付约束下存在一定“韧性”。融资收紧影响下,5月以来百城土地市场已经明显降温,房屋新开工面积增速也在加速回落。相较之下,施工总体受融资收紧的影响相对较晚,8月起开始下滑、但幅度相对较小,表现出一定“韧性”。地产施工端的“韧性”,与交付压力下的复工加快、施工强度提高等因素有关。8月,房企净复工面积增长有所放缓、8月甚至出现新的净停工,施工面积增速下滑0.2个百分点至8.8%、出现去年初以来的首次回落。

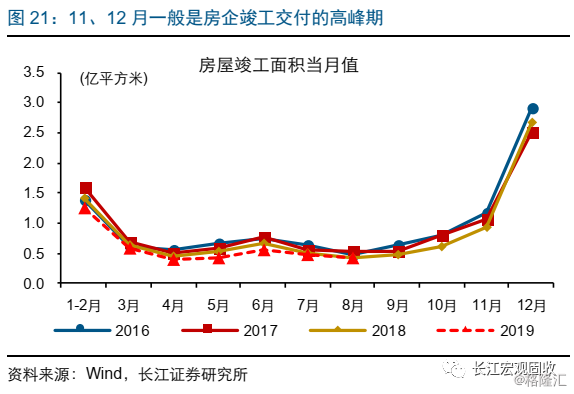

未来一段时间,伴随融资收紧影响进一步显现,施工增速还将继续回落;节奏上看,年底竣工交付高峰期前下行或依然较为缓慢,明年Q1前后或存变数。伴随外部融资明显收紧,房企或加速期房推盘回款、以补充资金来源;然而,地产需求端调控趋紧、房贷利率稳中有升背景下,销售仍将承压、回款对冲或较为有限。未来一段时间,伴随融资收紧影响进一步显现,施工增速还将继续回落。节奏上看,年底是交付高峰期,11、12月交付面积占全年4成左右;明年Q1前后,伴随竣工交付对施工支持减弱,地产投资或存在一定变数。

四问:房地产的未来政策走向和行业的长期演变?

“转型攻坚”阶段,“出清”是经济核心矛盾,房地产金融总体维持偏紧态势。“转型攻坚”阶段,调结构是政策主线逻辑,房地产等传统板块的“出清”,有助于释放金融和要素资源,助力经济结构加速转型。今年7月的政治局会议首次强调“不将房地产作为短期刺激经济的手段”,8月央行政策吹风会上重申“避免把房地产工具化,不把房地产当做刺激经济的手段”,政策思路已经十分清晰。2季度以来,房地产金融监管政策趋严趋紧、并从中央逐步下沉地方,也释放了明确的政策信号。

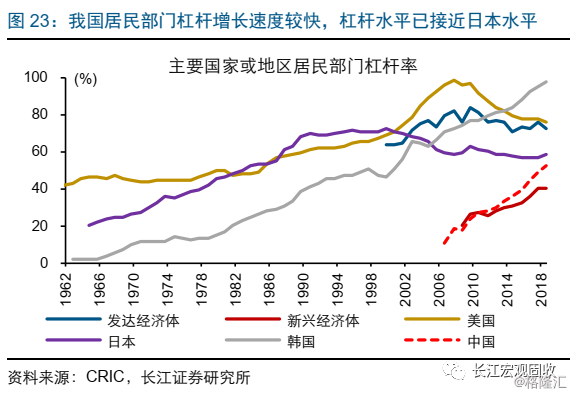

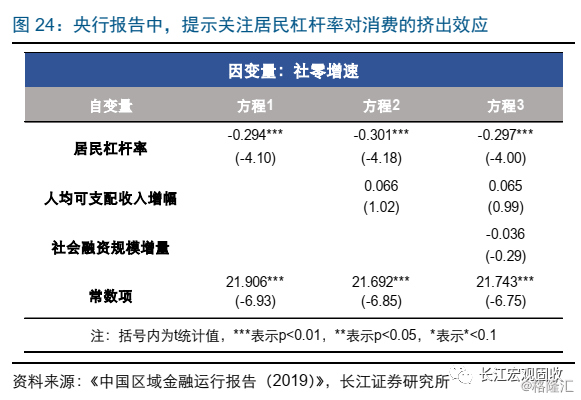

居民杠杆率快速上升的背景下,“因城施策”成为需求端调控的主要方式,全国层面的周期性调控或较难出现。2008年以来,我国住房贷款推升居民杠杆快速增长,而发达经济体多处于持续去杠杆阶段。当前,我国在人均GDP同样处于6000-10000美元的可比经济体中,居民杠杆率排名第三,位于偏高水平;偿债比率也已高于美、日、德等发达经济体。居民杠杆率的快速上升,一方面可能引致偿付风险,另一方面对居民消费的挤出效应也逐步显现[2]。居民杠杆率快速上升背景下,全国层面的需求端周期性调控或较难出现,地方“因城施策”或成为调控主要方式;以LPR加点定价方式为例,央行明确要求人行省一级分支“因城施策”指导各省级市场利率定价自律机制。

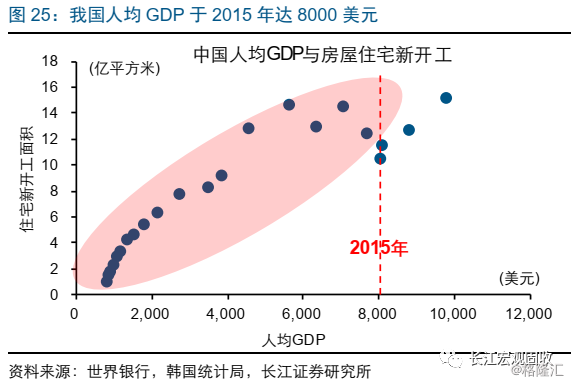

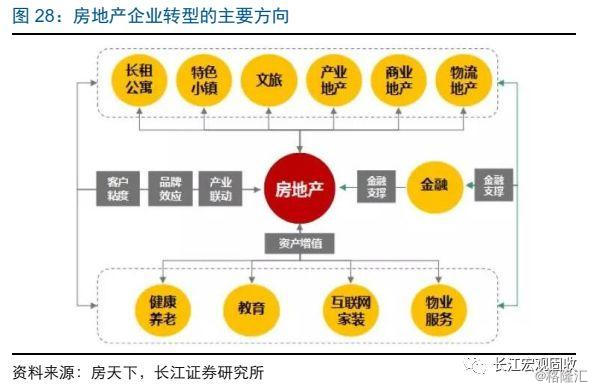

中长期来看,我国住房需求高速增长的阶段已经过去,房地产市场或进入总量增速缓步下行、行业集中度加速抬升阶段。一国的住房需求,由居民收入水平和购房人口数量决定。美、日、韩等先导经济体的经验显示,当人均GDP超过8000美元、购房年龄人口(25-44岁)数量见顶的时候,新增住房需求开始趋于稳定,房地产市场增速缓步回落。我国在2015年前后步入这一阶段,伴随房地产政策调控的周期性特征减弱,未来房地产市场或进入总量增速中枢缓步下行、集中度加速提升阶段。部分优势房企,在原有业务基础上延伸产业链、多元化发展(如养老地产等),或也可以持续跟踪。

本篇报告从宏观视角出发,针对投资者较为关注的地产相关问题,进行系统详细梳理。

一问:政策收紧以来,地产市场有何变化?需求端来看,一二线城市销售增长放缓、三四线延续低迷态势;现房销售加速下挫,与期房分化加大。相较之下,投资端存在一定“韧性”,建安投资增速维持高位。

二问:棚改缩量对地产拖累为何迟迟未现?一方面,棚改开工套数减少的同时,施工和投资进度却明显加快,今年前9月棚改实际完成投资同比减少31%(开工套数同比减少49%)。此外,房企在西部地区加速新开工以去化土储等,也起到一定对冲。

三问:政策收紧对地产的滞后影响,什么时候可能加速显现?5月起房企融资收紧,对前端拿地和新开工影响已较显著;施工增速,8月起也开始下滑,但在交付约束下存在一定“韧性”。未来一段时间,伴随融资收紧影响进一步显现,施工增速还将继续回落;节奏上看,年底竣工交付高峰期前下行或依然较为缓慢,明年Q1前后或存变数。

四问:房地产的政策走向和行业长期演变?“转型攻坚”阶段,“出清”是核心矛盾,房地产金融总体或维持偏紧态势;“因城施策”需求端调控主要方式,全国层面的周期性调控或较难出现。中长期来看,房地产已进入总量增速下行、集中度加速抬升阶段。