下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

9月金融数据好于预期,社融和信贷的显著多增主要得益于以下几方面力量:1)表内中长期贷款和企业部门贷款增长较为强劲,贷款结构优异。2)票据融资再度明显强于季节性,一方面进一步证实7月票据融资异常收缩与1月发行的部分票据集中到期有关,另一方面,也意味着商业银行“资产荒”的问题可能再度凸显(突出的季末冲量特征),这有利于贷款利率的逐步下降。3)近两月来,表外融资收缩有缓和的迹象。9月委托贷款仅略微负增,是2018年以来最好的情况;对房地产信托监管加强的情况下,信托贷款也并未持续下挫。4)季末贷款核销的集中释放。

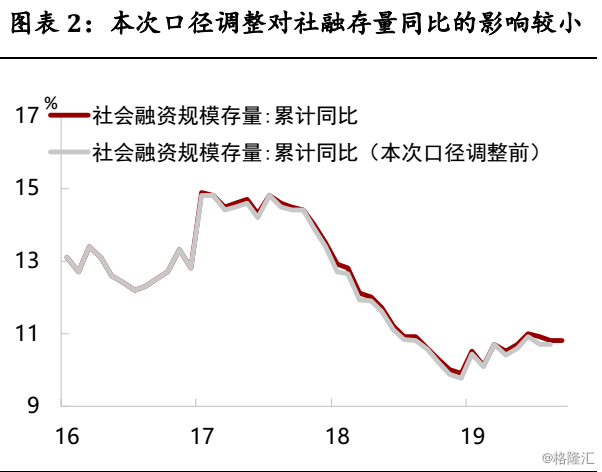

本月央行第三度完善社融统计,将“交易所企业资产支持证券”纳入“企业债券”指标,对比口径调整前的数据,这次调整对社融增速的影响并不大,仅略微上修8月数据0.1个百分点。

9月CPI超预期达到3%,且猪价上涨有向其它肉类和生活资料价格扩散的迹象,强化了市场对货币政策边际收紧的担忧。从9月金融数据来看,金融对实体的支持力度还是比较稳定的。孙国峰司长在新闻发布会上表示:中国不存在持续通胀和通缩的基础,但也要防止通胀预期扩散,防止恶性循环;央行也在研究存量贷款转向LPR定价的问题。

我们认为,本次CPI“破3”可能持续超过一个季度,这对货币政策的放松势必形成掣肘;且银行资产荒的状况可自然形成贷款加权利率下行的趋势,LPR报价也存在进一步压缩风险溢价的空间。因此,货币政策在降息(降MLF利率)方面可能来得更加谨慎。但目前中国经济状况也不支持反向收紧,货币政策仍有阶段性、结构性的宽松余地。

一、社融三度完善统计,表外收缩有缓和

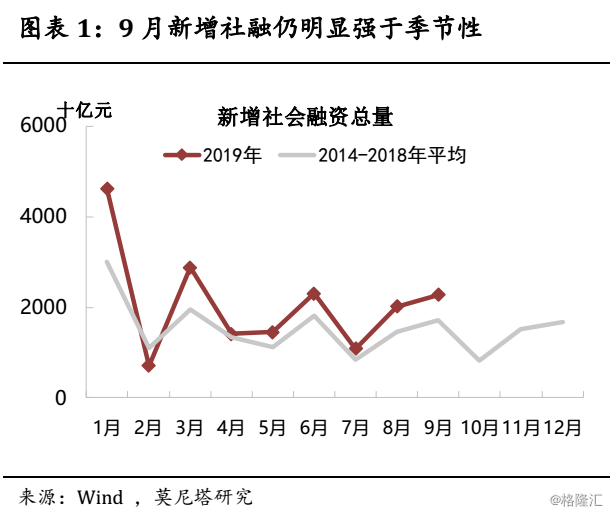

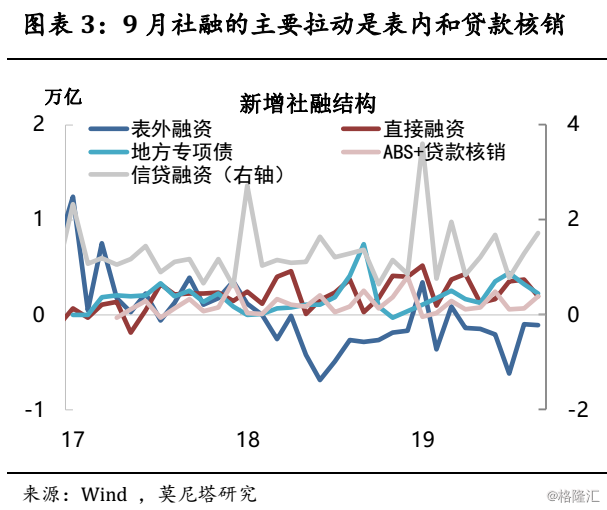

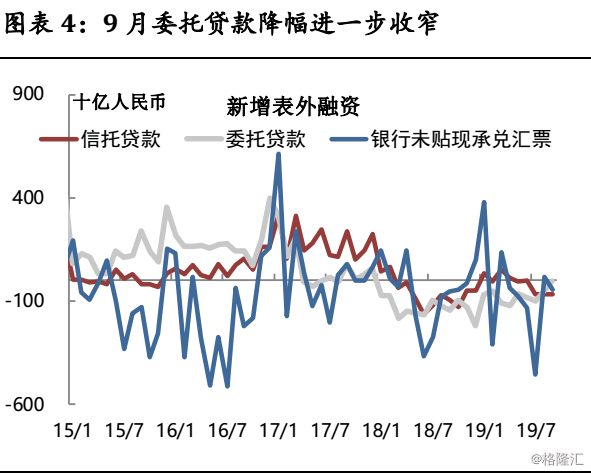

9月新增社融2.27万亿,较上月进一步多增,仍明显强于过去五年同期均值(图表1)。央行从本月开始第三次完善社融统计,将“交易所企业资产支持证券”纳入“企业债券”指标,导致8月社融存量同比略上修0.1个百分点至10.8%,对比口径调整前的数据,对社融增速的影响并不大(图表2)。9月社融多增主要由表内信贷和贷款核销部分(季末集中核销)贡献,表外融资保持小幅收缩(图表3),其中委托贷款降幅连续收窄的态势值得关注(图表4)。本月委托贷款仅略微负增,是2018年以来最好的情况。对房地产信托监管加强的情况下,信托贷款并未持续下挫。近两月来,表外融资收缩有缓和的迹象。

二、信贷结构优化,资产荒再度突显

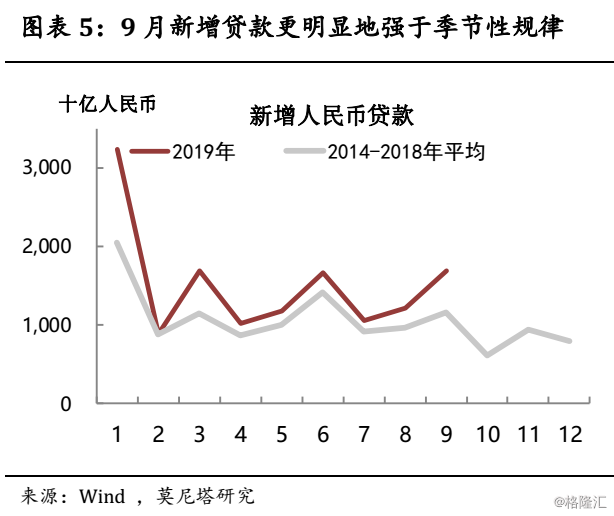

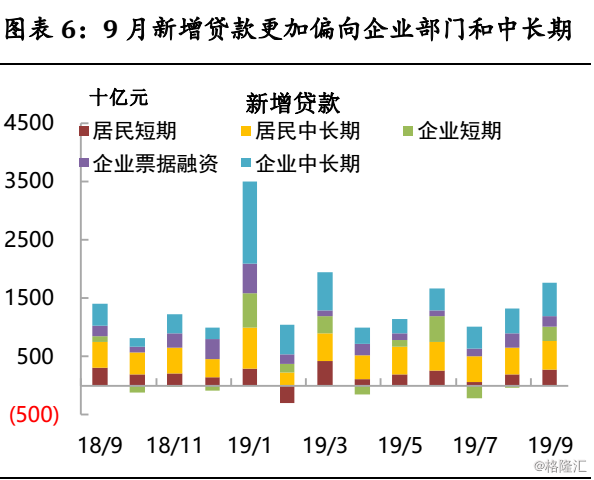

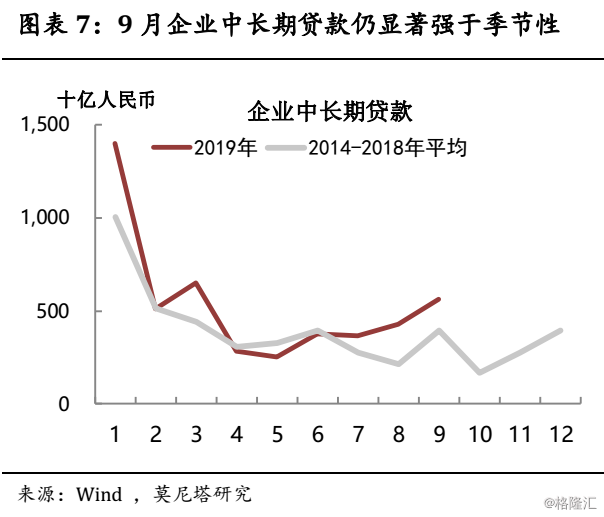

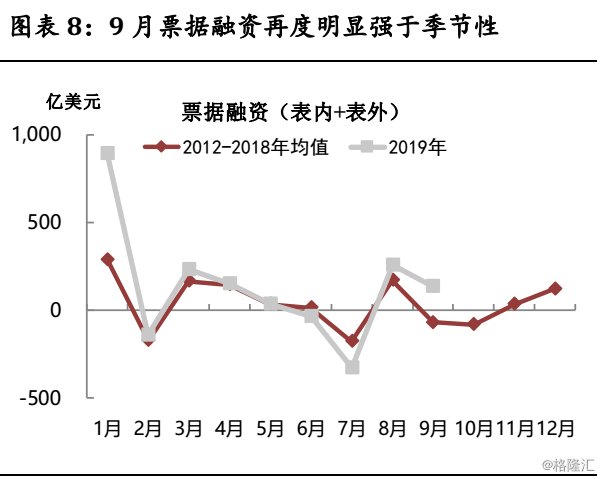

9月新增人民币贷款1.67万亿,较上月显著多增,更加明显地强于过去5年同期均值(图表5)。信贷结构仍然优异,居民部门贷款7589亿,企业部门贷款10066亿,贷款更多偏向企业部门(图表6);中长期贷款达到10580亿,同样显著强于季节性规律(图表7)。表内和表外的票据融资再度明显强于季节性(图表8),一方面进一步证实7月票据融资异常收缩与1月发行的部分票据集中到期有关,另一方面,也意味着商业银行“资产荒”的问题可能再度凸显,9月不仅票据融资强于季节性,短期贷款也强于过去几年同期,银行季末贷款冲量的情况再度凸显。“资产荒”有利于贷款利率的逐步下降。

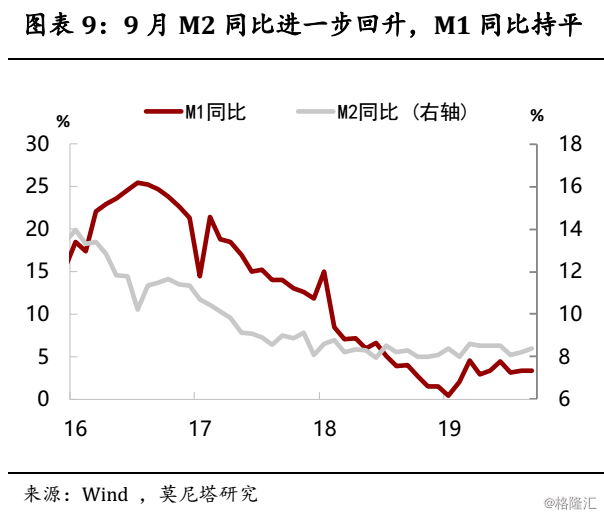

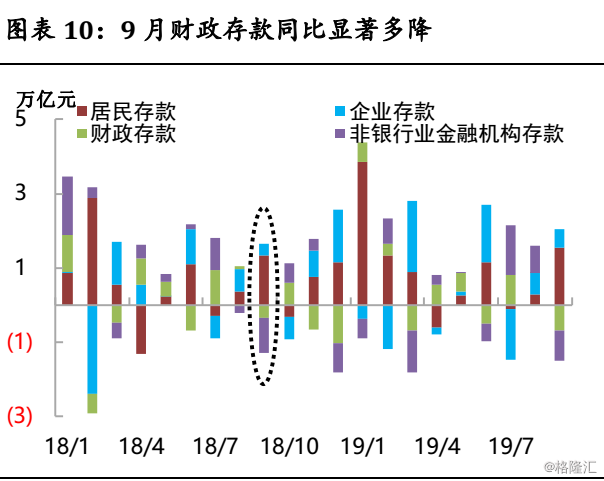

三、M2改善更明显,基建投资或有提速

9月M2同比进一步回升0.2个百分点至8.4%,与显著增加的信贷、社融相呼应;M1同比则持平于3.4%,企业和政府的现金流改善不明显(图表9)。从存款端来看,9月财政存款同比下降最为显著,而居民和企业存款同比均有所增加(图表10),意味着财政支出可能有较明显提速(通过投资形成了企业定期存款和居民存款),9月基建投资或有更明显回升。