下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 柯聪伟

来源:国信固收研究

2019年三季度转债市场回顾:拉估值行情的演绎

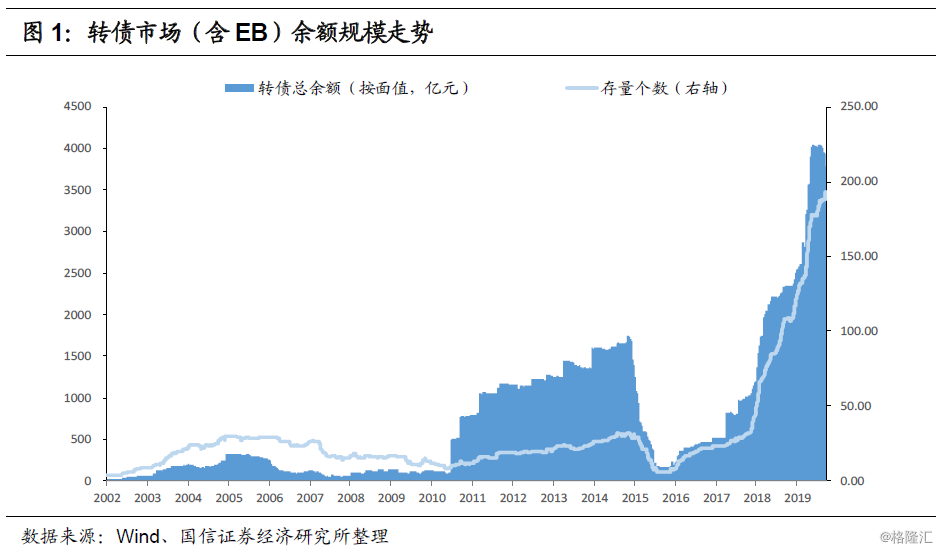

一级市场:转债市场规模小幅下降

2019年三季度新发行转债15只,以小盘标的为主,合计发行规模88.49亿元,其中发行量10亿以上共3只,分别为欧派转债14.95亿、桃李转债10亿、游族转债11.5亿,其余新券发行量均在10亿以下;新上市转债21只,合计规模120.65亿元。三季度无公募可交换债发行及上市。

2019年三季度共退市转债5只,分别为安井转债、生益转债、宁行转债、隆基转债、平银转债,合计规模411亿,退市转债均为触发强制赎回条款,通过转股完成退出。

转债市场规模从二季度末的4004亿元下降至三季度末的3742亿元,三季度规模降幅262亿,存量券个数从177个上升至193个,三季度新增数量16个。

上市首日平均价格108元

三季度新上市的21只新券中,18只上市首日价格高于面值,3只破发,破发率14.3%。上市首日开盘平均价格为108.19元,平均打新收益率8.19%。其中收益最丰厚的是欧派转债,上市首日开盘价达到123.62元,其次是环境转债,上市首日120.19元。此外,英科、晶瑞、安图、中环、哈尔、翔鹭上市首日价格也均站上110元。破发转债共3只,分别为智能、荣晟、华森,但首日开盘价均在98元以上,其中华森、荣晟紧贴面值上市,破发幅度低于1%。

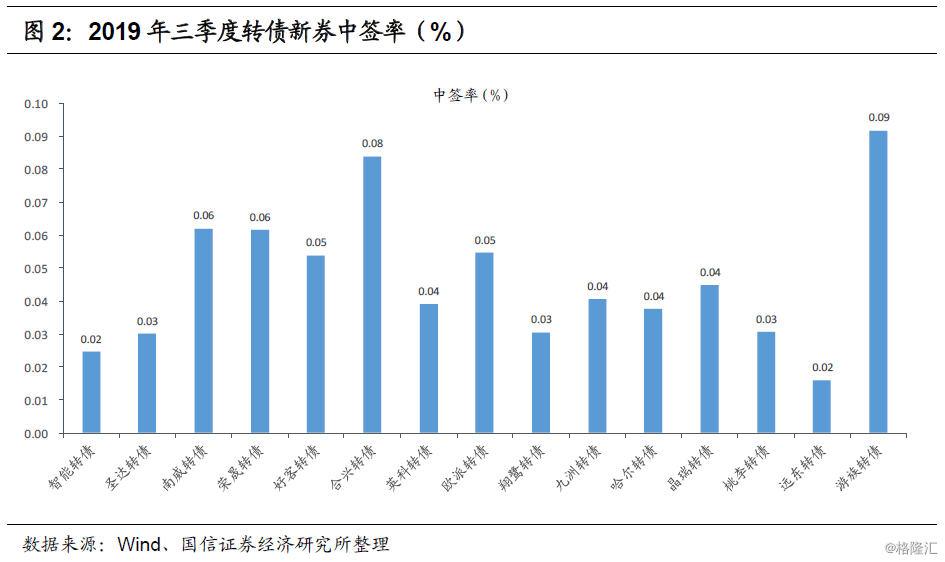

网上申购成主流,中签率稳压千一以下

三季度转债机构打新有所降温,一个主要的原因是三季度新发转债以10亿以下的小票为主,同时网下申购环节淡出,网上成主流。三季度的15只新发转债中仅3只设置“网上+网下”申购,12只仅有网上申购环节。

从申购资金量来看,网上申购资金稳定,维持在5000-6000亿资金规模上下,9月发行的桃李、远东、游族热度较高,网上申购资金一度冲至8000亿以上。中签率维持较低水平,三季度新发转债中签率均低于0.1%,最低为远东的0.02%,最高为游族的0.09%。

二级市场:转债逆势上涨,同时跑赢股、债

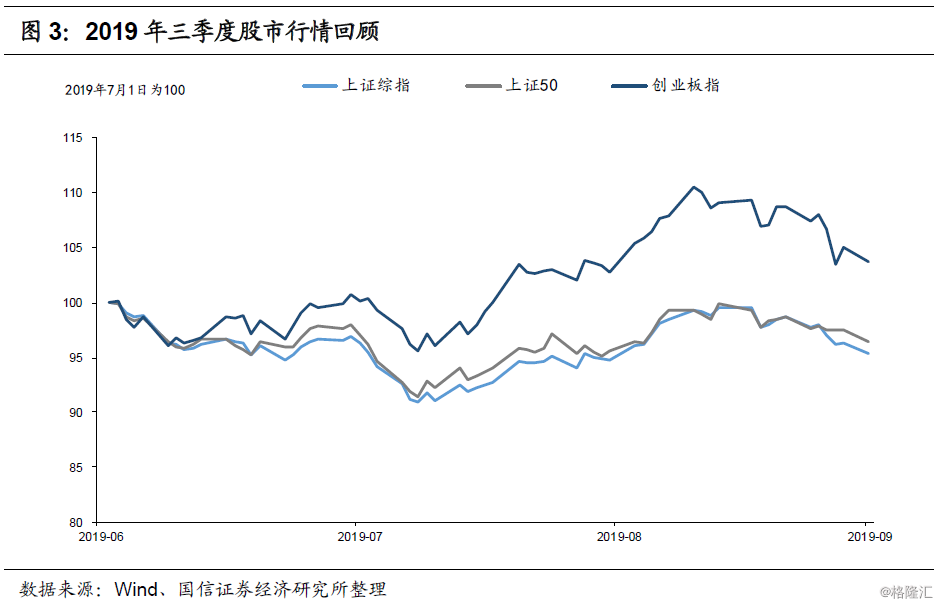

权益市场:大盘震荡走低,创业板领先

2019年三季度,A股大盘重回震荡,创业板跑赢主板。随着月度经济数据延续下行,同时通胀上行压力加大限制货币政策宽松空间,市场短期缺少利好催化,指数在2800点至3000点区间震荡走低。截至2019年9月30日收盘,上证综指报收2905,三季度下跌2.47%,上证50指报收2931,三季度下跌1.12%,创业板指报收1511,三季度上涨7.68%。

从板块表现来看,申万28个一级行业7个上涨21个下跌,其中电子领涨(+20.2%),其次是医药生物(+6.36%)、计算机(+5.4%),而钢铁(-11.06%)、采掘(-8.25%)、建筑装饰(-7.68%)跌幅较大。

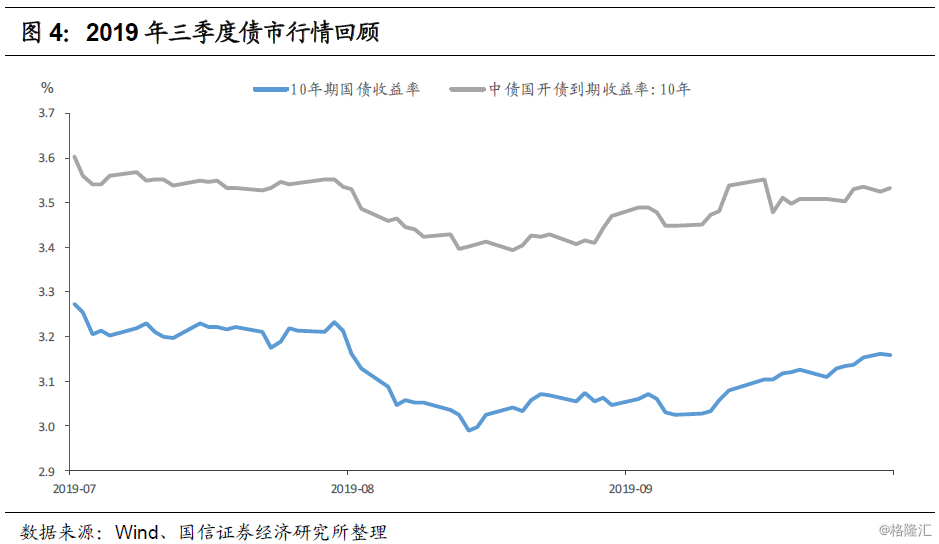

债券市场:国债利率一度破3%

避险资产表现占优,2019年三季度债券市场利率先下后上,总体下行。大致可分为几个阶段:7月份,债券市场利率走平,十年国债利率维持3.2%附近,波幅仅低于10BP。8月中上旬,债券市场利率一路下行,10年期国债利率从3.23%下探至2.99%,下行幅度24BP。8月中下旬至9月,债券市场利率缓慢上行,10年期国债利率重回3%上方。

总体来看,三季度债券利率小幅下行,10年期国债收益率从3.27%下行11BP至3.16%,10年期国开债收益率从3.61%下行8BP至3.53%。

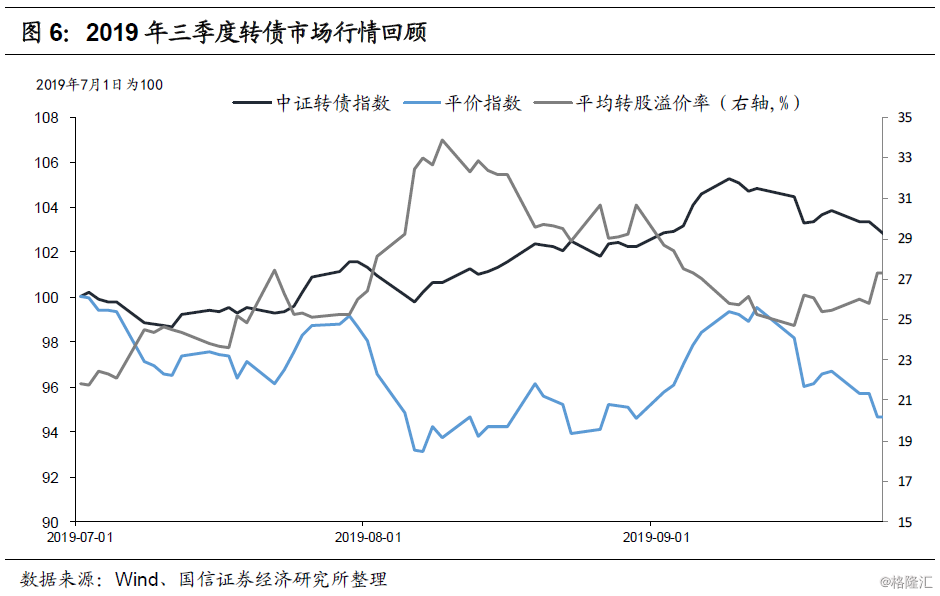

转债市场:同时跑赢股、债,估值抬升是三季度的主要逻辑

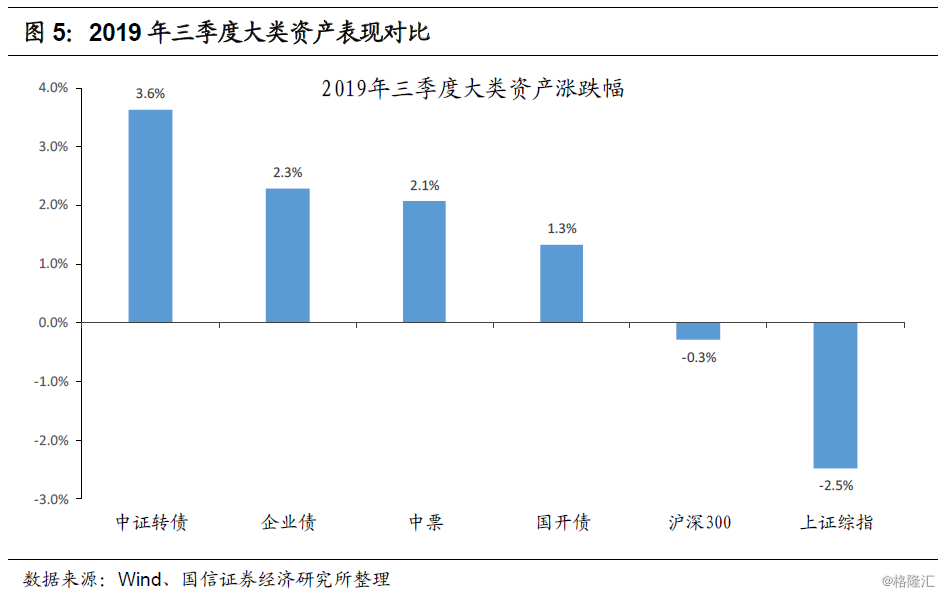

三季度转债逆势上涨,中证转债指数上涨约3.62%,2019年至今累计实现17.41%的正收益。同期中债企业债财富指数上涨2.3%,国开债上涨1.3%,上证综指下跌2.5%,转债同时跑赢纯债、股票,表现最优。

按驱动因子来看,转债平价指数在三季度累计下跌约5.4%,平均转股溢价率累计上行约5.45个百分点,估值抬升是支撑三季度转债价格上涨的主要逻辑。

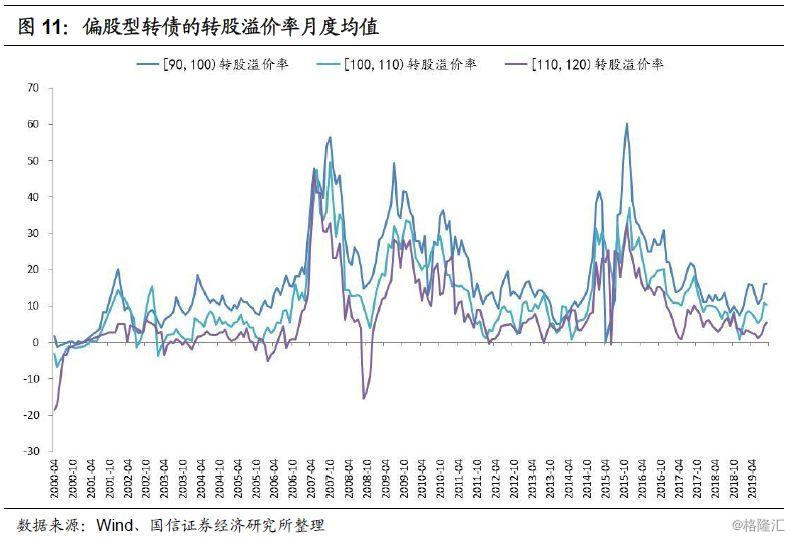

对于偏股型转债,三季度末转股价值位于[90,100)、[100,110)、[110,120)的转债平均转股溢价率分别为16%、9%、5%,较二季度末分别抬升4.85%、2.17%、2.9%。对于偏债型转债,三季度末转股价值位于(0,70)、(0,80)、(0,90)的转债平均到期收益率分别为2.99%、2.3%、1.95%,较二季度末分别回落0.65%、0.77%、0.81%。

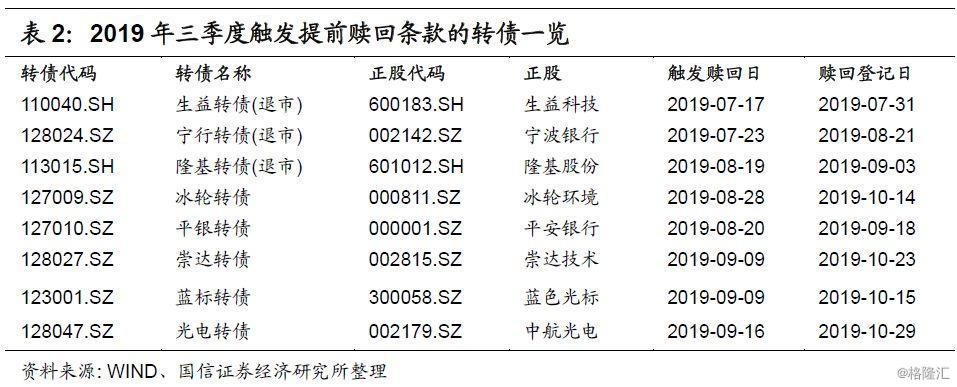

高价转债集中触发赎回

伴随多数转债标的进入转股/赎回期,高价转债纷纷触发强制赎回条款,三季度共有8只转债发布强赎公告,分别为生益、宁行、隆基、冰轮、平银、崇达、蓝标、光电,发行规模合计592亿,触发条款日余额合计401亿。

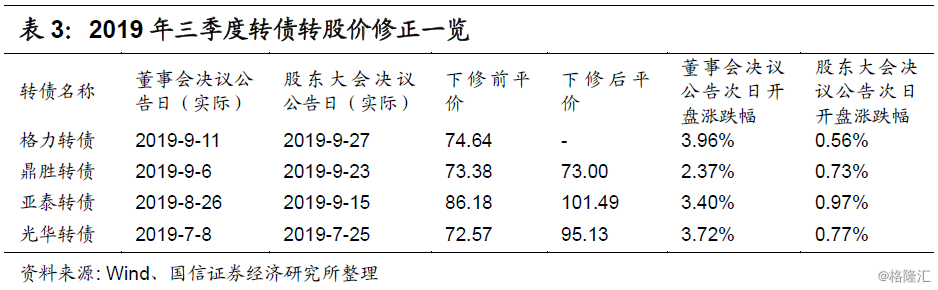

下修4例,关注格力的到期赎回压力

此外,三季度共有4只转债启动下修转股价,分别为光华、亚泰、鼎胜、格力,其中前三只均为次新券,而格力较为特殊,格力转债将于今年12月25日到期,目前转股价值距离触发提前赎回仍有距离,为缓解赎回压力,公司在9月份启动下修条款。

2019年四季度转债大类资产策略:估值行情或告段落,四季度转债难有趋势性机会

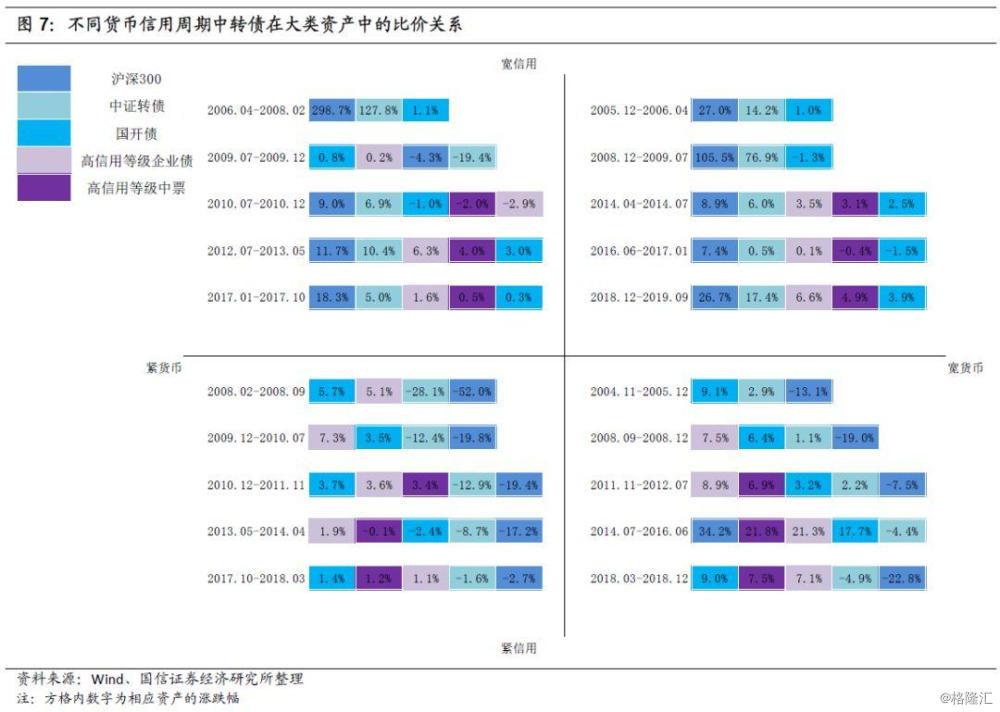

双宽格局下,依然是股强于债

与上半年一样,三季度依然处于“宽货币+宽信用”的组合周期中,9月16日“全面+定向”降准释放约9000亿资金,货币政策维持宽松;社融增速维持平稳,LPR“降息”降低社会贷款成本,增加社会贷款需求,从宽货币到宽信用。

三季度股债均迎来甜蜜期。股市风格有所分化,创业板表现优于主板,沪深300指数小幅下跌0.29%;纯债受益于宽松的流动性和风险偏好下降,表现好于二季度;转债的表现最为突出,一方面部分转债正股表现十分亮眼,特别是TMT板块,另一方面部分转债受配置力量驱动,呈现拉估值行情。综合前三季度来看,转债的累计收益达到17.4%,在“宽货币+宽信用”的象限中仅次于2009年。

今年大类资产的轮动关系依然符合经验规律,即宽信用周期中,大类资产的比价关系是权益资产优于固定收益资产。展望第四季度,预计双宽格局将继续呈现,股的赔率依然比债好,但转债因为估值因素,短期内难以看到趋势性机会,转债需要精细择券,把握结构性机会。

债券利率下行空间受限

我们认为,从短周期和长周期视角来看,债券资产的做多赔率都已经越来越低了。

从短周期视角来看,我们采用关键性资产推演经济变化的逻辑链条,即当某类资产在居民财富中占据重要的地位,这类资产可能就是经济运行的原因,而非经济运行的结果,比如美国股市和中国房市。美国股市涨跌可以推导美国经济变化,进而推导中国外需变化,从时滞(3个月)影响来看,三季度中国外需的压力并不显著。中国房市价格变化在拐点意义上领先中国名义GDP 1-2个季度,当前虽然还未看到房地产价格同比增速拐头迹象,但是已经跌至3-4%区间,从政策对于地产调控的态度揣测,年化同比增速在3-4%的增幅应该是一个合意水平,后期政策加码概率不大,中房价格同比增速有望稳定在3%附近,中国内需压力有所缓和。

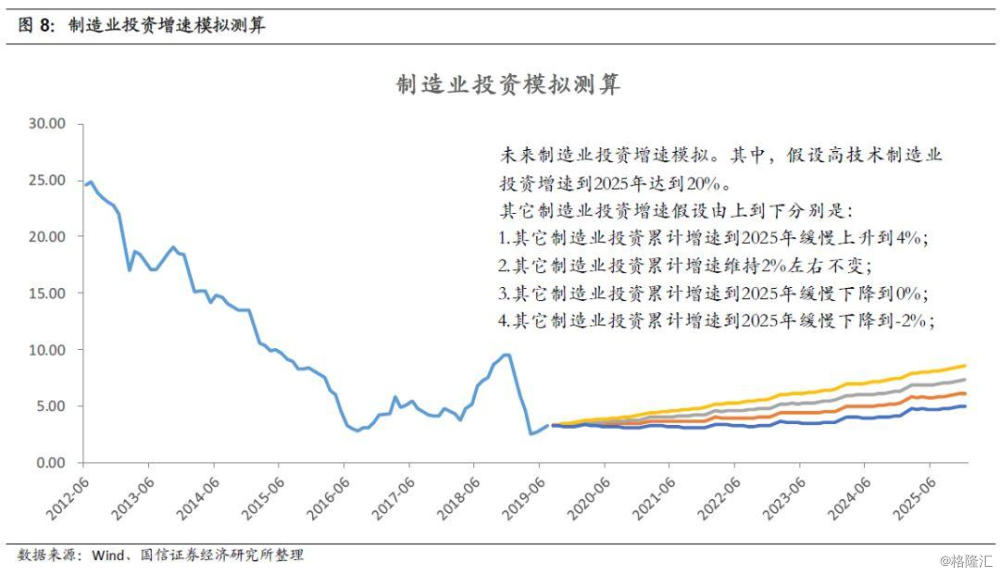

从长周期视角来看,我们认为决定经济八年回落周期底部的因素是制造业投资,因为房地产投资和基建投资相互对冲,制造业投资才是经济周期磨底的“定盘星”。目前,中国的制造业正在进行新旧动能的切换,高新技术制造业的占比和贡献均不断提升,假设在国家的大力支持下,高新技术制造业投资增速能够持续增长,且到2025年增速能够达到20%左右,假设其它制造业增速变化有四种情况(如下图),即使考虑最差的情况,其它制造业投资累计增速到2025年缓慢下降到-2%,整体制造业投资增速也将在2020-2021年触底,届时中国长达近十年的回落周期将触及底部。

货币政策方面,我们认为降准很难再催生债券的上涨行情,超预期的政策信号只有降息。但降息受制于物价和房地产调控,发生的概率并不高。

10年期国债利率继续下行的空间不大,四季度的波动范围预计在3.0%-3.2%。

股市仍是底部布局区域

市场担忧中美贸易摩擦和上市公司业绩下滑将使得股市的底部尚未探明,我们认为这些利空都处在趋势的末端,目前的底部估值为我们博弈股市底部提供了一定的安全垫。

股市的盈利和估值处于双底状态。2019年二季度末,全A(非金融)归母净利润同比增速-2.83%,处于2003年以来的第五次底部(前四次底部分别在06年、09年、12年和15年)。2019年三季度末,全A(非金融)市盈率(历史TTM整体法)为19.85倍,处于2003年以来的36%分位值。

前文讨论了中国经济回落周期的触底时间,同时结合减税降费、地方债扩容发行等宽财政政策,企业盈利回升的黎明就在不久的前方。虽然具体的反转时间无法确定,但目前A股较低的估值已经为我们博弈盈利的底部提供了安全边际。因此,我们维持股强于债的判断。

转债的估值将形成上涨的掣肘

三季度转债呈现明显的拉估值现象,部分个券的平价并未明显变化,但价格却明显上涨。目前的转债估值已经滑出了价值区间,将对四季度的转债行情形成掣肘。

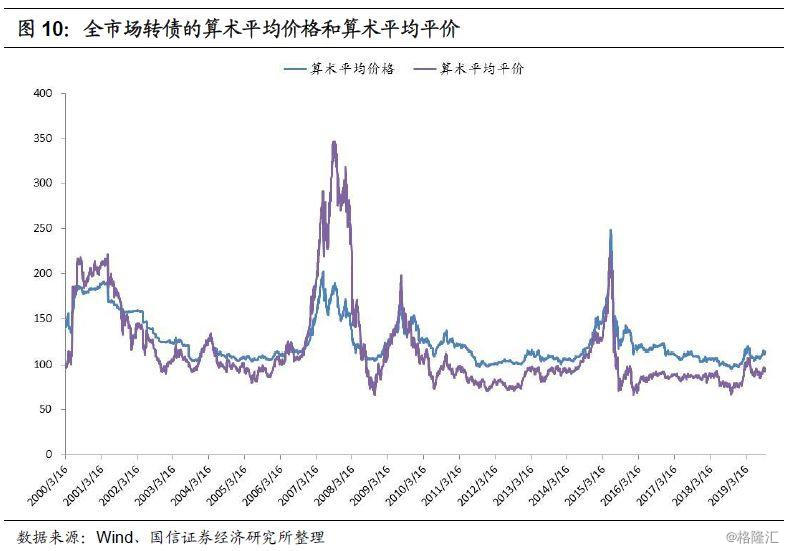

从价格水平来看,全市场转债的算术平均价格和算术平均平价分别约为112元和92元,处于39%和35%分位值,与二季度末相比,平均平价基本没有变化,但平均价格有所上涨。

从估值水平来看,首先是转股溢价率,转股价值位于[90,100)、[100,110)、[110,120)的转债的转股溢价率分别为16%、10%、6%,处于59%、56%和54%分位值,相比二季度末明显上行。

其次是到期收益率,转股价值位于(0,70)、(0,80)、(0,90)的转债的到期收益率分别为2.98%、2.44%、2.08%,处于63%、61%和62%分位值,相比二季度末明显下行。

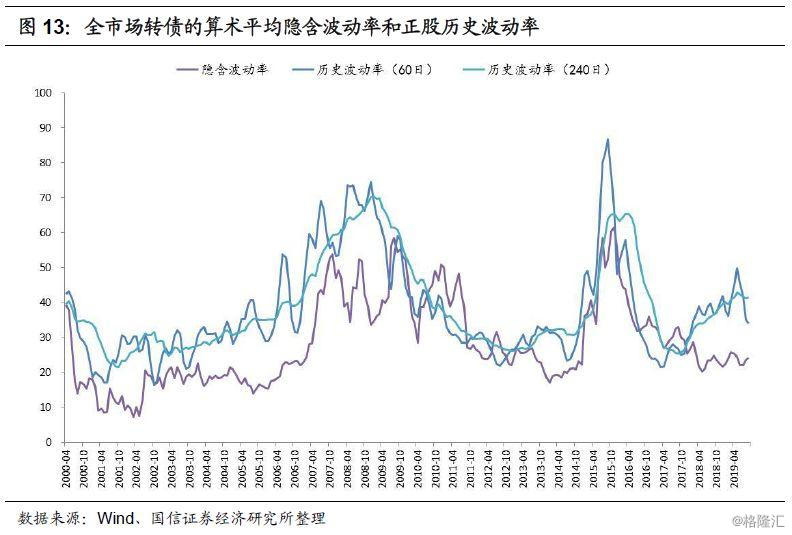

从隐含波动率来看,可转债的隐含波动率24%,处于历史的48%分位值,虽没有上穿实际波动率(卖出信号),但与长期实际波动率的差值已经上升至-15%左右,滑出了买入区间(-20%以下是安全的买入区间)。

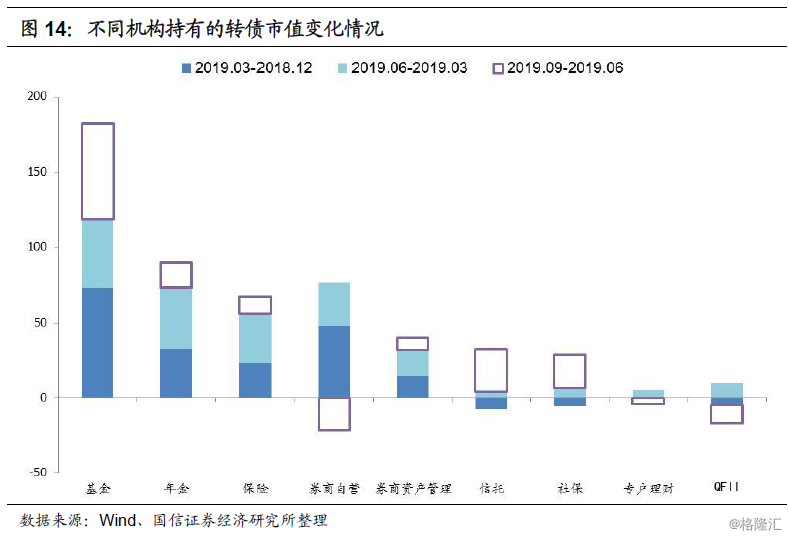

这种拉估值行情背后的原因主要是需求的推动:(1)、存量需求的替换:随着部分转债的赎回退出,特别是规模较大的宁行、平银、隆基等转债的退市,仓位存在标的替换需求;(2)、新增需求的入场:二季度市场的调整为新增需求提供了良好的入场时机,包括新成立基金产品、信托和社保都有明显的增量。

2019年四季度转债择券策略:弱进攻,把握结构性机会

三条思路把握转债结构性机会

四季度转债整体的操作思路是弱进攻,以稳健为主。具体的择券思路有三条:,其中思路一和思路二均属于自上而下的思路,思路三属于自下而上的思路。

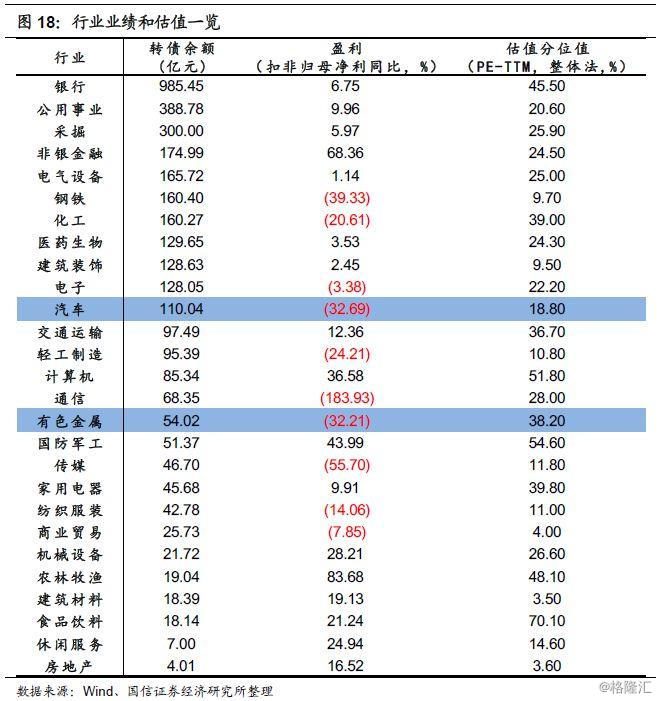

根据业绩和估值的不同表现有四种不同的组合,业绩正增但估值较贵的,可以认为估值已经体现了业绩的增长,股价进一步上涨的动力不强;而业绩负增且估值不便宜的,应该是四种组合中最没有价值的情况。

思路一:先选取业绩正增,但估值不贵的行业(正股),这种行业(正股)的估值可能还未完全反应业绩增长,后续存在上涨动力。然后结合转债价格和溢价率,只选取转债价格低于115元,同时溢价率不高的标的。

思路二:先选取业绩负增,但估值便宜,且基本面有边际好转或反转预期。这种行业(正股)的拐点时间可能不好判断,但估值已经相对便宜,为博弈提供了安全边际。然后结合转债价格和溢价率,只选取转债价格低于115元,同时溢价率不高的标的。

思路三:是思路一和思路二的补充。因为高估值行业或差行业里可能存在估值便宜或业绩优秀的公司,在经过思路一和思路二的行业筛选后可能被排除,我们需要从转债本身出发,在价格低于115元的转债中进一步挖掘,筛选角度包括基本面和下修意愿。

基本面优秀的个券推荐

业绩正增幅度较大、同时估值不贵的行业重点关注公用事业、非银、交通运输和机械设备。

公用事业:重点关注海环、博世和中环。三峡EB业绩较为稳定,正股分红高,呈现类债券属性,继续作为配置标的仍无可厚非。

非银金融:重点关注敖东转债,虽然不一定纯正,但符合我们四季度稳健的择券方向。

交通运输:重点关注招路转债。

机械设备:精测和冰轮的正股业绩较为优秀,但转债价格已经较高。

基本面有好转预期的个券推荐

业绩负增、估值便宜、同时基本面有边际好转或反转预期的行业重点关注汽车和有色。

汽车:市场对其边际好转的预期有所争议,我们认为精准踩点既无可能也无必要,估值可提供安全垫。汽车是贝塔性板块,重点在于判断板块拐点,个券选择倒是其次,重点推荐新泉和文灿,既有基本面测度,也有转债弹性考量

有色:供给和价格反弹逻辑,比如泛亚库存拍卖支撑钨价反弹,推荐翔鹭转债;明泰和鼎胜业绩逆市,但明泰更为超预期。

低价转债掘金

低价转债重点关注新凤、九州和大族。

新凤转债:PTA投产叠加秋冬订单季,下半年业绩大概率好于上半年;非公开发行在即,转股价存在下修预期。

九州转债:公司拟回购股票3-6亿元,目前已回购约5.5亿元,2020年1月份进入回售期,关注回售收益率和下修可能性。

大族转债:2020年业绩存在改善预期。

2019年四季度转债择券策略:个券梳理

海环转债:

福州区域市政生活污水处理领先企业,实控人为福州市国资委。今年实现业绩高增长,2019年上半年营收3.03亿,同比增57%,归母净利润0.63亿,同比增25%。随着城镇化的推进,居民生活污水排放量日益增多,污水处理市场需求呈稳步增长。另外,在主营业务稳步发展基础上,公司开始逐步向环保行业相关领域拓展,布局污泥处置、固废及危废处置等业务。

正股目前总市值30.78亿,流通市值12.31亿,过去100周波动率47%,股价弹性较强,当前PE(TTM)约24倍,处于上市以来2.1%分位数。海环转债余额4.6亿,目前价格在107元附近,转股溢价率约20%,转债价格便宜且估值不贵,正股估值接近绝对底部,盈利高增速支撑下未来弹性可期。

博世转债:

市政环保龙头,覆盖水污染治理、土壤修复、固废处理等产业链主要领域。公司不断优化业务结构,存量PPP项目逐步进入运营期。2019年上半年实现营收15.2亿,同比增32%,归母净利润1.4亿,同比增33%。目前在手订单总额是2018年公司营收的5.6倍,充裕的在手订单将有力支撑未来发展。在宽货币政策环境下,利率下行利好公司融资环境。

正股总市值37.6亿,流通市值26亿,历史波动率41%,股价弹性较强,当前PE(TTM)约14倍,处于上市以来1.5%分位数。博世转债余额4.3亿,目前价格在105元附近,转股溢价率23%附近,同样兼具低价与合理估值,属于稳健标的。

G三峡EB1:

国内水电龙头,业绩长期稳健,公司2019年上半年实现营收203.6亿,同比增6%,归母净利润85.7亿,同比增0.6%。近期公司投资秘鲁配电资产,为未来配售电业务海外拓展打开空间。此外,融资利率下行利好优质大型水电节省财务费用,利好业绩、现金流稳定提升,有望提升绝对估值水平。

正股目前PE(TTM)约17.4,分红率领先,当前股价对应股息率3.8%附近,呈现类债券属性,G三峡EB1评级AAA较高,价格在107元附近,债底94元,安全边际充足,换股溢价率8.55%,估值不贵,继续作为配置标的仍无可厚非。

敖东转债:

以医药产业为基础,实现“产业+金融”双轮驱动,公司为广发证券第一大股东,对广发证券的股权投资收益占净利润比重高于80%。受益于今年以来A股成交量上升、科创板开板上市外溢效应,券商业绩大幅好转,广发证券2019年上半年实现归母净利润41.4亿,同比增44.84%。

敖东转债余额24.08亿,流动性相对较好,目前价格在107元附近不贵,属于券商标的中低价稳健品种,正股业绩好转,具备配置价值。

招路转债:

招商局集团公路板块企业,前身为唯一央资路产管理平台,目前控股路产里程880公里,区位优势明显。依托招商局集团全产业链资源、现金流充裕两大优势,公司增长稳健,2019年上半年营收同比增26.56%,归母净利润同比增14.38%。优质资产防御性强,分红率维持较高水平,当前股价对应股息率3.08%,配置价值突出。

招路转债余额50亿,评级AAA,绝对价格在109元附近,转股溢价率20%,估值不贵,具备稳健的配置价值。

新泉转债:

汽车内饰零部件标的,下游核心客户为吉利汽车、上汽集团、奇瑞汽车等自主品牌,受行业去库存及销量低迷影响,公司目前业绩处于底部。2019年上半年营收同比降21.8%,归母净利润同比降38.9%。考虑到行业景气度已持续下行,正在不断接近拐点,可通过转债进行左侧配置,提前布局。

正股新泉股份当前PE仅15倍附近,估值处于历史低位,新泉转债目前约105元,绝对价格较低,处于新一轮汽车周期起点,攻守兼备,具有安全边际足够且向上空间充足的优势。

文灿转债:

汽车零部件标的,主要从事汽车铝合金精密压铸件,应用于中高档汽车的发动机、变速箱等系统,在汽车轻量化路线趋势下,单车用铝量不断提高,公司未来发展空间较大。2019年上半年营收同比降3.4%,归母净利润同比降37.4%,业绩位于底部。

文灿转债于7月初上市,次新券历史包袱较轻,目前在104元附近,转股溢价率14%,绝对价格及估值均便宜,若汽车行业回暖,则弹性较足。

翔鹭转债:

钨产业链新券,今年上半年由于钨行业产能过剩严重,叠加下游需求疲软、出口受阻,钨价大幅下滑拖累公司业绩。根据三季度预告,预计2019年前三季度实现归母净利润0-0.45亿,同比下降50%-100%。近期泛亚库存事件逐步落地,利空逐渐出尽,支撑钨价反弹,公司业绩或将重回正轨。

翔鹭转债为9月上市新券,目前绝对价格112.4元,转股溢价率17%,两者均不高,正股PE(TTM)约44倍,历史波动率52%,弹性较强,具备配置价值。

明泰转债:

铝板带箔龙头,行业加速整合,公司作为龙头将享受行业需求增长和产能集聚的双重效益。公司2019年上半年营收同比增15.5%,归母净利润同比增29.2%,根据业绩预增公告,三季度预计实现归母净利润增长78%,扣非归母净利润同比增45%,增速提升。此外,全资子公司郑州明泰交通新材料未来不排除申请科创板上市,存在潜在获益机会。

明泰转债目前价格不贵,在110元附近,同时估值便宜,转股溢价率约12.4%,若正股反弹转债跟涨能力突出。

新凤转债:

民用长丝龙头,公司产能不断扩张,截至上半年涤纶长丝产能已经达到370万吨,盈利能力持续提升。拓展纵向布局,在建500万吨PTA一期项目投产在即,投产后将实现产业链一体,提升抗风险能力。叠加秋冬订单季,下半年业绩大概率好于上半年。

新凤转债绝对价格较低,目前转债符合下修条件,考虑到公司促转股意愿较强,存在配置价值。

九州转债:

医药流通板块标的,业务结构持续调整,医疗机构配送业务有望快速增长,公司作为行业龙头市占率较低,拓展空间巨大。上半年公司在控制账期、加大回款力度的实施下,现金流大幅好转。此外,公司拟回购股票3-6亿元,目前已回购约5.5亿元,短期对股价有所支撑。

九州转债为老券,将于2020年1月份进入回售期,关注回售收益率和下修可能性。

大族转债:

激光设备龙头,受到短期宏观经济下滑影响下游扩产动力不足,消费电子客户需求疲软导致上半年业绩下滑明显,目前公司正处于周期低谷期。2020年随着品牌客户5G手机的发布,新材料激光加工需求增加,公司或将会迎来业绩的大幅度反弹。

正股大族激光市场关注度较高,目前PE(TTM)约37,处于历史较低水平,大族转债价格在110元附近,虽转股溢价率较高,但考虑到正股弹性强、转债债底92元支撑较足,且转债余额23亿流动性较强,具备配置优势。