下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高盛发表报告表示,基于贷款增长放缓、资产质素疲弱及非利息收益下跌,故将港银股2019年、2020年及2021年度每股基本盈利预测平均调低近9%,但受到收益适度增长所推动,仍预料本港银行可达到强劲的资产回报率。

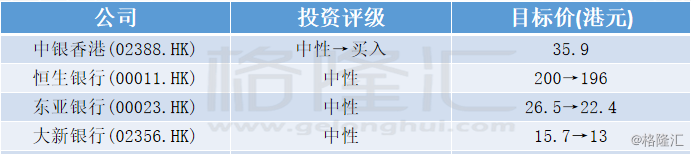

该行指,在一众港银当中,中银香港(02388.HK)风险回报平冲看起来最有吸引力。相信明年香港宏观前景改善,以及港银在未来数季度强劲的盈利有助支持股价。该行将中银香港评级由“中性”升至“买入”,将目标价由35.9港元降至35.1港元,此相当预测账面值1.26倍。

但高盛维持恒生银行(00011.HK)、东亚(00023.HK)及大新银行(02356.HK)评级“中性”,因混合的平衡风险回报及在较高风险的贷款分部业务较多。但高盛下调港银目标价,将恒生目标价由200元降至196元,将东亚目标价由26.5元降至22.4元,将大新银行目标价由15.7元降至13元。