下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘鑫

来源:扑克百家研究院

上周五,中美达成局部协议,内外棉花期货上涨,就后市来看,此次局部协议达成有望对中国以及全球棉价以及棉纺市场产生如下影响:

1、 改变不了中国国内棉花供大于求的格局,更改变不了终端需求疲弱的问题。

2、 “解放”国内轧花企业,卖出套保盘力量大增!!但是进一步压制国内纺织企业、织造企业和印染企业利润,整个产业链条有望呈现“畸形化”郑棉期货价格短期受人气带动上行难以持续,未来会向新棉成本均值靠拢。

3、 中美达成的局部协议有利于美棉进口,进口美棉极大概率用于补充储备棉,但是会减少中国对于其它国家尤其巴西棉进口,对于解决全球棉花整体供大于求格局作用非常有限,内外棉价差维持低位还需持续一段时间,最后回归更多来自外棉价格下行,核心在于全球纺织服装终端需求继续弱化压制。

01

对全球棉纺终端需求影响非常有限

中美达成的局部协议包括:

1、 中国购买400—500亿美元农场品(绝非1年的量,彭博给出的结论是2年),美国暂停10月15如把关税从25%上调至30%,但是12月15日的关税调整机会未动

2、 货币政策和汇率问题更加透明

3、 技术转让问题得到进一步保证

4、 接下来五周落实协议

5、 金融领域已经达成协议

上述这些均是前期中美MYZ中最容易解决的问题甚至无争议的问题,棘手的问题都留在后面继续谈判中。

也就是说未来中美贸易**依然会在艰难中进行,有较大变数,周五美股尾盘回吐大量涨幅就是市场对此的担忧。

即便最后中美达成全方面协议(并不容易),对与全球棉纺终端需求影响非常有限,尤其是在美国经济趋势性下行已经确立的背景下,

02

难改中国棉纺行业疲弱态势

1、不改中国棉花供大于求格局

美国农业部10月供需预估报告显示:中国产量在604万吨(今年新疆很可能有所减产,预计在580-600万吨左右),进口207万吨,需求860万吨。

尽管中国用棉需求不断被调减,但是依然严重高估。

实际需求极大概率在65万吨/月,2019/20棉花年度用棉需求应该在750-780万吨,这还按照当下静态需求来算,并没有纳入未来全球经济尤其美国经济进一步下行。

按照2019/20棉花年度结转库存200万吨算,产量(580万吨)+进口(207万吨),总供应量在接近1000万吨,需求按照760万吨,严重供大于求,即便按照前期市场预期的国内轮入50万吨,也改变不了供大于求的格局。

而中美达成局部协议,中国买入的美棉极大概率入了国储,这样就会减少国内棉花轮入量的预期,或者说轮入国内棉花数量预期减少,甚至如果买入更大规模美棉,国内是否要轮入也是不确定的,也就是说中国买入美棉对国内棉花价格从供需层面难言利好。

从价格传导角度中美局部协议达成对美棉期货推升期货力度有,并会阶段性带动国内郑棉期货,但是对推动国内棉花现货价格作用极其有限,这就给出了阶段性卖出套保机会。

在这个过程中,随着卖套数量增加,籽棉收购不排除依然有一定上行,新花成本的增加也会推动期货价格,但是期货价格上行幅度远大于现货成本抬升,期货实盘压力在这个过程中会不断增加,而这个过程也是整个棉纺产业链条中后端最痛苦的过程。

因为在终端需求疲弱/开工率不足背景,上游成本抬升并不能有效向中下游企业传导,也就是说整个中下游企业利润将被压缩,导致进一步减产,会反噬国内棉花期货和现货价格,我们从下面的产业链条环节进行进一步说明。

2、国内棉纺产业链条的疲态是由系统性因素导致的终端需求疲弱所致

国内棉纺产业链条各个环节现状(从后往前排)

(1) 服装厂:开工率在6成左右,订单弱

(2) 印染厂:开工率平均在5成左右,订单少,利润微薄

(3) 坯布厂:坯布价格弱化,有下行压力,坯布企业开工率普遍不足,利润微薄甚至无利润,产成品库存季节性去化,但是整体处于往年同期高位,订单不足

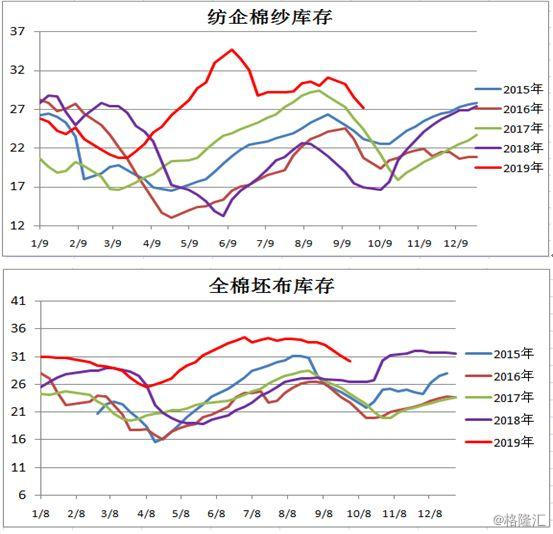

(4) 纺织厂:棉纱价格稳中偏弱,十一节后价格普遍较节前弱化,纺织企业平均无利润,产成品库存季节性去化,但是整体处于往年同期高位,订单不足

(5) 轧花厂:新疆轧花企业抢收(与需求关系很小,下面会有说明),加工成本抬升,现货销售不畅,利润微薄

导致中国当下棉纺产业链条如此疲惫是由于中国以及全球终端纺织品服装终端需求疲弱所致,而这背后的核心要素在于全球以及中国经济下行所致,中美MYZ并非主导因素。

从国内纺织品服装终端消费来看,中国以及全球经济下行态势并未改变,消费依然不畅。

反映到棉纺产业链条中后端表现为,服装厂、印染企业开工率和订单均不足,以往十一假期期间,印染企业都是最忙碌的,只轮休一天,但是今年表现出从未有过的疲弱,放假3-5天是普遍的,订单大幅弱于往年同期。

从坯布企业和纺织企业开工负荷来看,当下依然处于低位,虽然有季节性特征,但是提升幅度非常有限。

就产成品库存来看,符合季节性规律,但是产成品库存依然位于往年同期新高。

就未来来看,从终端消费和订单来看,当下依然疲弱,后端的坯布企业产成品库存最快10月下旬就会再次增加,这也是结节性规律。

进入11月以后棉纱产成品库存有望增加,也就是说在可预见未来,棉纺产业链条中后端棉纱和坯布环节的需求端压力会再起,对棉花价格施压。

3、棉花轧花企业面临很好的卖出套保机会

在国内棉纺产业链条非常疲弱背景下,国内新疆以外产棉区(黄河流域)籽棉收购价格呈现低开高走再低走的局面,新疆开秤较晚,籽棉收购价格呈现低开高走的局面,新疆是关键。

近期轧花企业出现一定抢收局面,但是与需求端关联很小,抢收的理由包括:

前期提起卖出套保的企业进场积极收购、在新疆集中下市集中收购的大背景下,上个棉花年度北疆企业受伤小,尤其包厂的企业按照合同必须达到收购量,所以被动抢收。

北疆减产预期叠加兵团籽棉不外流导致部分轧花企业进场抢收,但是现货层面销售并不理想,新疆双29棉花销售价格在12800-13000元/吨毛重,轧花厂利润仅有200-300元/吨左右,而且销售进度不理想。

这种背景下,大部分企业都在等待卖出套保机会(主要通过点价卖套),中美局部协议达成以后就给出了这个机会。

动态来看,美棉期货推升期货力度有,但是对推动国内棉花现货价格作用极其有限,这就给出了阶段性卖出套保机会。

在这个过程中,随着卖套数量增加,尤其新疆企业被动抢收籽棉,籽棉收购价格不排除依然有一定上行。

如果成本继续抬升,那么新疆收购企业将面临很大风险,因为被动抢收的高成本棉花难以通过现货销售出售,只能寄希望于期货上涨给出套保机会。

这取决于投机资金是否能根据短期新花成本的增加去推动期货价格,给出这些企业套保机会,一旦投机资金大幅推升郑棉给出这种机会,卖出套保实盘将压力山大。

如果期货价格上行幅度逐步大于现货成本抬升,也会给出逐步卖套机会,期货实盘压力在这个过程中会不断累积增加,而这个过程也是整个棉纺产业链条中后端最痛苦的过程。

因为在终端需求疲弱/开工率不足背景,上游成本抬升并不能有效向中下游企业传导,也就是说整个中下游企业利润将被压缩。

尤其金九银十旺季后会导致纺织和织造企业产成品再库存,并会压低其产量,从产业链条后端向前端棉花价格压力传导将会发力,叠加套保实盘压力不断增加,郑棉之后将面临下行。

03

国际棉纺产业压力逐步增加

1、国际上:2019/20棉花年度供大于求的格局依然没有改变

这个在前期研讨中已经讨论过多次,因此不再赘述,这里需要注意动态的需求,全球经济下行和弱需求使全球棉纺行业当下面临压力。

印度纺织企业开工率在6-7成,普遍亏损,越南纺织企业普遍亏损,乌兹别克斯坦最具竞争力,因为国内棉花和用工成本都很低,但是规模不够。

全球纺织企业当下都很艰难,这里面需要重点关注印度,因为未来印度收储会在供应端进行扰动。

从目前印度国内纺织企业来看,未来印度会重蹈2014/15年度大规模收储后(2014年10月底开始收储,全年度收储140万吨)再抛储(与2015年1月和4月抛储)的覆辙。

印度国内棉纺市场堪忧,2019年4-8月印度棉纱出口持续滑落, 2019年8月印度棉纱出口量同比下滑45%,下行力度加大。

印度棉纱前7大出口国除了葡萄牙,全面同比大幅下滑,从印度服装出口来看,整个上半年表现良好,但是随着全球经济下行,印度服装出口开始出现弱化。

2019年8月,印度服装出口量同比转负,就9月和10月印度市场来看,需求依然低迷,开机率依然不高,普遍亏损严重,这种背景下如果印度在11月收储,有望进一步削弱印度国内棉纺市场竞争力。

印度2019/20棉花年度先收储后抛储难以避免,因此印度供应端扰动甚至会弱于2014/15棉花年度全球用棉需求。

当下中美局部达成协议以后,国际棉花价格上相会进一步侵蚀当下疲弱的国际纺织企业,随着全球经济下行持续尤其美国经济趋势性下行开启,终端需求不断走弱背景下,棉花价格走高会受到需求端抵制强化。

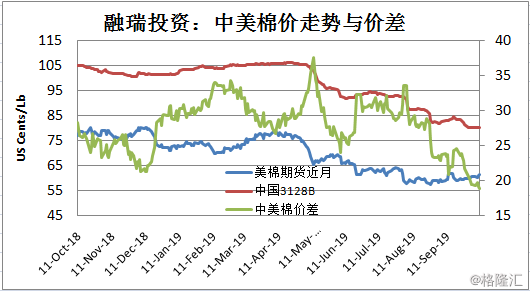

2、中美局部协议达成以后内外棉价差

当下内外棉价差在低位(见下图),中美局部协议达成以后,美棉价格进一步增加,如果单纯按照这内外棉价差,很容易得出一个结论,就是外纱用棉成本高,进口纱量会大幅减少,国内纱需求增加,现实是这个情况么??

进口纱平均每个月是在14-15万吨,8月外纱进口16万吨,进口并没有减少,原因在于几点:

进口棉纱很多是中国企业在境外企业尤其越南所设工厂的“回流纱”、还有融资纱,很多规模企业目前就在搞这个,甚至个别企业处于某些原因不计成本在搞,还有特定质量棉纱对应国内的需求,同时这里还涉及汇率、其它成本因素。

就未来来看,9月份进口纱有所减少,主要是人民币贬值因素和国内弱需,预计在12-13万吨,但是近期人民币升值,10月份棉纱进口依然不会少。

所以单单以内外棉价差绝对值来说对进口纱挤压很不具有说服力,由于全球纺织企业随着全球经济下行压力逐步增加,终端需求疲弱会导致内外棉价差最后低位反弹,主要动能来自需求端压制导致的外棉价格回落。

前些日,同舟集团魏刚民董事长发给了我两篇关于矛盾论的文章,并与这位我所敬重的老大哥围绕此进行了交流,受益匪浅,用在当下以及未来棉花行情很有脾益。

矛盾的观点是唯物辩证法的核心所在,在此基础上我们才能认识到唯物辩证法的总特征——联系的观点和发展的观点。

矛盾的特殊性还表现在同一事物的矛盾在不同发展阶段各有不同的特点,因此辩证的眼光来观察贯穿事物本身的矛盾时候,大忌是主观主义和经验主义、盲目主义。

而是随着事物发展,紧抓主要矛盾与次要矛盾、主要矛盾和次要矛盾的潜在阶段性转换。

就未来来看围绕郑棉乃至全球棉花价格的“主要矛盾”或者说核心驱动力在于需求,而成本端和供应端扰动是次要矛盾,在主次矛盾没有实质性转化前,棉花轧花企业应该紧扣当下核心驱动力,利用机会积极进行卖出套保,未来郑棉价格有望向今年机采棉成本均价中枢靠拢。