下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月14日晚间,锐科激光(300747.SZ)发布了2019年前三季度的业绩预告,1-9月实现归属于上市公司股东的净利润为2.72亿元至2.86亿元,同比下降21.49%至25.34%。

受此消息的影响,该公司的股价在10月15日直接低开3.88%,盘中跌幅一度达到了8.96%,此后股价有所回暖。截至今日收盘,该股最终下跌5.38%,报收94.51元/股,全天成交2.74亿元,最新总市值为181.46亿元。

(图片来源:格隆汇)

资料显示,锐科激光上市于2018年6月,公司的主营业务包括为激光制造装备集成商提供各类激光器产品和应用解决方案,并为客户提供技术研发服务和定制化产品,主要产品包括10W至1000W的脉冲光纤激光器、10W至20000W连续光纤激光器、75W至450W准连续光纤激光器、50W至6000W直接半导体激光器等。

截至2019年6月30日,该公司的控股股东为中国航天三江集团有限公司,实际控制人则是中国航天科工集团公司。

(图片来源:Wind)

公告显示,该上市公司今年前三季度的业绩变动主要有以下两方面的原因:

一是2019年激光器市场竞争激烈,受到竞争对手价格战的持续影响,公司根据市场情况对产品价格进行了调整,虽然公司前三季度产品销售数量实现快速增长,营业收入和市场占有率持续提升,但因产品单价的下调导致公司毛利率同比下滑,归属于上市公司股东的净利润同比下降。

二是今年公司为控制毛利率的变动幅度,陆续展开了一系列的降本专项工作,通过提升产品工艺结构和核心元器件自制比率,加上公司产品及客户结构的逐步优化,新产品、新应用的不断开发,公司毛利率环比趋稳回升。

实际上,在此之前,锐科激光的业绩增速在2018年就有下滑迹象。

数据显示,2016年至2019年6月30日,该上市公司的营业总收入分别为5.23亿元、9.52亿元、14.62亿元、10.12亿元,同比增速分别为67.09%、82.01%、53.63%、34.75%;同期的归属母公司股东的净利润分别为0.89亿元、2.77亿元、4.33亿元、2.19亿元,同比增速分别为261.3%、211.31%、56.05%、-15.25%。

(图片来源:Wind)

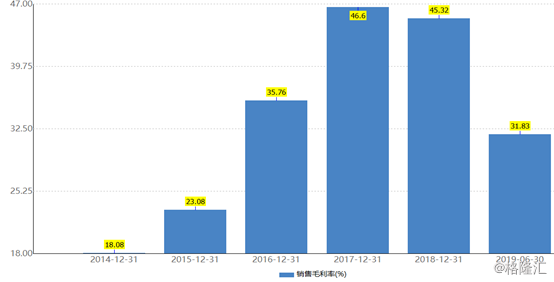

另外,该公司的销售毛利率在2017年时为46.6%,自2018年开始下滑,到2019年上半年时下滑到了31.83%。

(图片来源:Wind)

值得注意的是,在业绩增速有所下滑的同时,锐科激光的两位竞争对手也正在谋求在科创板上市。

9月5日,科创板上市委会议公告称,同意深圳市杰普特光电股份有限公司发行上市,目前该公司的审核状态为注册生效。

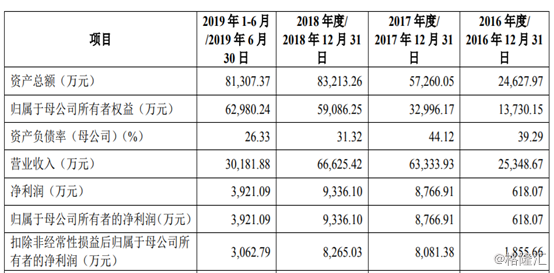

资料显示,杰普特的主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备,其激光器产品包括脉冲光纤激光器、连续光纤激光器和固体激光器等。

2016年至2019年1-6月,该公司的营业收入分别为2.53亿元、6.33亿元、6.66亿元、3.02亿元,同期的归母净利润分别为618.07万元、8766.91万元、9336.1万元、3921.09万元。

(图片来源:杰普特招股书)

杰普特预计2019年1-9月实现营业收入4.2亿元至4.5亿元,同比下降10.16%至16.14%,实现净利润5200万元至5700万元,同比下降17.89%至25.09%。

另外,深圳市创鑫激光股份有限公司的科创板申请则处于已问询的状态。

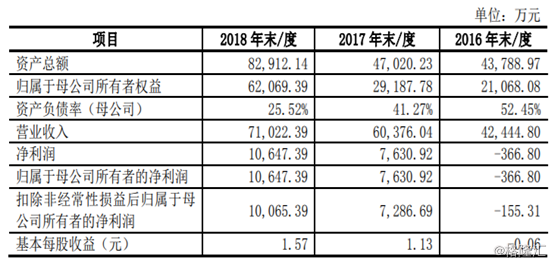

招股书显示,创鑫激光专业从事光纤激光器的研发、生产和销售,主要包括脉冲光纤激光器、连续光纤激光器和直接半导体激光器等系列产品,并实现了泵源、合束器、光纤光栅、隔离器、激光输出头、剥模器、声光调制器、模式匹配器等光学器件自主生产。

2016年至2018年,该公司实现的营业收入分别为4.24亿元、6.04亿元、7.1亿元,同期的归母净利润分别为-366.8万元、7630.92万元、1.06万元。

(图片来源:创鑫激光招股书)

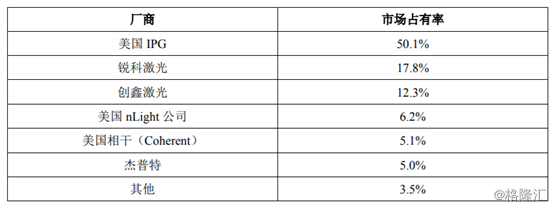

另外,根据《2019中国激光产业发展报告》,2018年光纤激光器国内市场占有率排名第一的是美国IPG,锐科激光排名第二,达到了17.8%;创鑫激光排名第三,占有率为12.3%;而杰普特排名第六,市场占有率为5%。

(图片来源:杰普特招股书)

对比三家公司的营收、净利润、市场占有率等数据不难发现,相较于创鑫激光、杰普特来说,锐科激光的业绩虽然有所下滑,但是在行业内目前还是处于优势地位。

值得一提的是,在锐科激光前三季度的业绩发布后,一些券商机构也发表了自己看法:

光大证券发表研报表示,短期看市占率提升,Q3业绩无需过度担忧。该机构认为在行业进行价格战过程中,短期业绩波动无需多度担忧,市占率才是核心关注点,因为市占率体现公司竞争力,未来行业变好时市占率将决定公司增长弹性。

随着价格战趋缓,公司在工艺升级的基础上,光纤等零部件产能将于2019Q4逐渐释放,公司毛利率有望逐渐回升,Q4业绩有望迎来拐点。

另外,该上市公司具有研发及垂直一体化能力强、混合所有制组织优势、本土市场大服务好等竞争优势,而且公司收购国神光电,布局超快激光,为未来增长增添了新动力。

国金证券的研报则指出,公司三季度业绩低于市场预期,亮点在于毛利率环比趋稳回升。

短期更关注公司市占率和毛利率指标,降价打开长期空间是激光的长期逻辑。行业需求低迷情况下,该机构更关注市占率指标,预计今年公司市占率继续提升8pct至25%;价格战情况下,更关注公司毛利率拐点,判断持续超过30%的年降价幅度不是行业的常态,最终价格会进入相对的稳态,基于特种光纤自制比率提升的预期,该券商机构判断公司毛利率拐点有望在明年Q1到来。