下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,被格力看上的欧比特(300053.SZ)发布了2019年前三季度业绩预告,奈何表现不尽人意。

据财报显示,该公司预计2019年前三季度归属于上市公司股东的净利润6403.93万元-9148.48万元,同比下降0%至30%;其中,第三季度归属于上市公司股东的净利润1299.26万元-2273.71万元,同比下降30%至60%。

对于这份表现不佳的财报,欧比特在财报中解释称,报告期内,子公司部分项目执行进度未达预期,导致本报告期确认的营业收入同比下降;此外,人脸识别安防业务市场竞争日益激烈,技术更新快,以人脸识别算法主导的市场环境逐步向以搭载人工智能硬件销售的方向转变,在此市场环境下子公司铂亚信息软件销售业务及安防系统集成业务受到影响。

而受此消息影响,欧比特今日股价大跌,截止收盘其股价暴跌8.63%,收于10.38元创8月初以来新低,最新总市值为72.88亿元。

(行情来源:wind)

事实上,不得不说的是,欧比特业绩表现不佳并不是孤例。

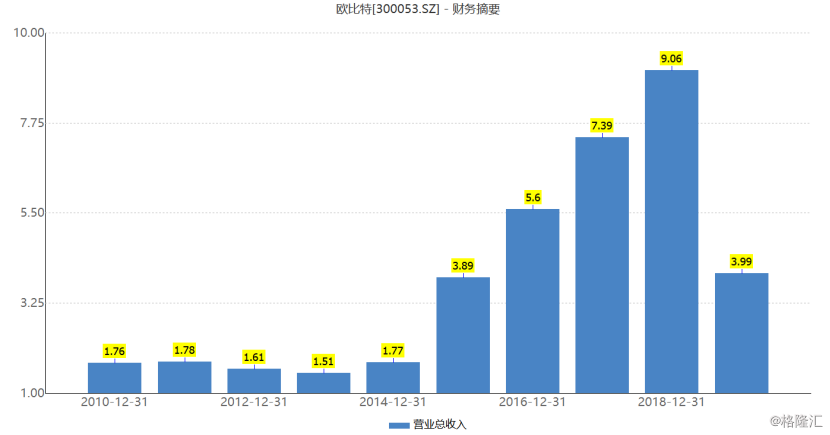

2010年上市以来,欧比特的业绩表现一直中规中矩,前四年该公司营业收入和净利润一直维持在1.6亿元和2500万元左右。随后,在2014年,其开始大肆收购资产,先后收购铂亚信息、智建电子、绘宇智能,业绩才开始大幅增长。

(资料来源:wind)

据财报显示,2015至2017年,该公司迎来业绩飞速增长的高光时刻,三年间的营业收入增速分别为120.29%、44.01%、31.95%,净利润增速也分别为130.74%、46.26%、42.89%。

但没想到的是,到了2018年,欧比特业绩又马上“变脸”——营业收入增速放缓以及净利润同比下降。其中,营收为9.06亿元,增速较2017年有所放缓为22.62%,净利润则为0.95亿元,同比下降21.47%。

同时,该公司的应收账款也大幅攀升。据同花顺数据发现,公司2014年应收账款仅1.22亿元,但2015-2018年公司的应收账款分别为3.36亿元、4.65亿元、5.4亿元、6.72亿元。

此外,值得注意的是,今年上半年欧比特业绩也可谓是继续下滑。据财报显示,实现营业收入3.99亿元,同比增长6.13%;归属于上市公司股东的净利润5802.06万元,同比下降1.67%;归属于上市公司股东的扣除非经常性损益后的净利润4096.28万元,同比下降23.04%;

然而,令人意想不到的是,即便欧比特是业绩不佳的“穷小子”,“有钱有颜”的格力还是看上了它。

8月1日,珠海欧比特宇航科技股份有限公司(简称“欧比特”)发布公告称,格力集团旗下的珠海格力金融投资管理有限公司(简称“格力金投”)持股达到5%,并且表示未来一年拟继续增持。

因此,令人好奇的是,格力是为什么看中了它呢?

简单来说,格力看中欧比特,很大原因可能是因为它是一只“潜力股”,其潜力主要体现在该公司所下注的赛道上。据了解,目前而言,欧比特其所主营的三大业务板块——宇航电子、卫星大数据、人工智能这三大业务在行业里还是具有一定分量的。

宇航电子方面,自2003年,该公司研发出国内第一块基于SPARCV8处理器架构的嵌入式S698芯片,并成功填补了多年来我国在航空航天核心芯片方面的空白起,经过多年的发展和积累,目前其已经将这一款产品系列化,且通过军品资质的认定审核。而未来随着产品的进一步完善,其在航空航天、国防工业领域的占有率及国内外影响力有望持续提升。

而人工智能方面,欧比特的全资子公司铂亚信息主业是人脸识别与智能安防业务,且广泛应用于户籍管理、社会治安、出入口控制、门禁、交通管理、物业管理等领域。而需要指出的是,随着我国公安系统正在一步步推进人脸识别数据库,这一行业已迎来发展机遇。而在这其中,目前铂亚信息市场占有率约为50%,具有突出的市场地位,具有较强的先发优势。

再来看卫星大数据这一领域,对于欧比特来说,这一块业务成长空间可谓是大有可为。

在国家鼓励民营资本参与商业航天的政策背景下,2014年,该公司提出“卫星大数据”战略,并陆续收购铂亚信息、绘宇智能、智建电子以完善卫星大数据产业链布局。2017年6月和2018年4月,公司完成两次卫星发射,将“珠海一号”遥感微纳卫星星座两组卫星发射升空。目前,公司已有7颗卫星在轨运行,具备了卫星遥感服务能力。

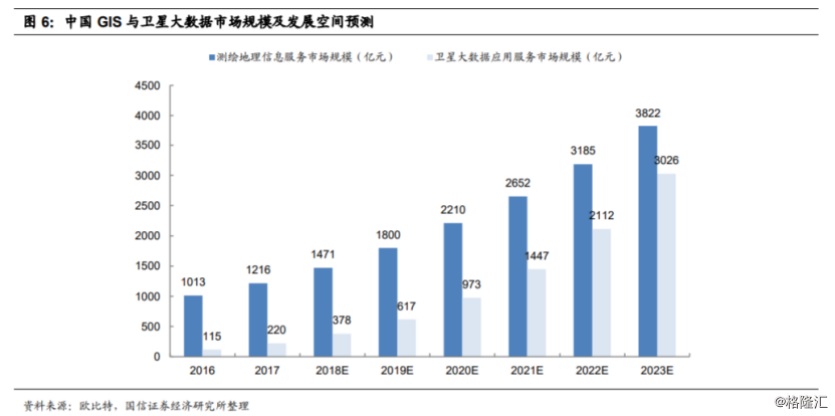

就目前而言,这一行业未来5年复合增速高达56%,而且基于卫星遥感的行业应用服务潜在市场规模近1000亿元。

(资料来源:wind)

具体来看,2016年我国测绘服务总收入1013亿元,则卫星遥感数据渗透率为2.3%,美国的渗透率接近10%。2016年后将遥感卫星大数据市场将进入快速发展期,竞争格局逐步形成。目前我国卫星遥感数据在测绘服务市场的渗透率仅2.3%,预计未来5年复合增速56%,至2020年,卫星遥感数据交易规模达139亿元,基于卫星遥感的行业应用服务潜在市场规模近1000亿元。由此一来,深耕这一块的欧比特自然获益无穷。

因此,基于上述,格力集团此番的快速举牌,无非是看中了欧比特业务的“高科技”属性和潜力。而且格力金投在简式权益变动报告书中便表示,有意战略入股欧比特并非图一时的投资股权盈利,并表态本次权益变动完成后存在未来12个月内继续增持欧比特股份的计划。

不过,说句实话,即便欧比特背靠格力这一座大山以及其所处的行业前景比较好,但根据其财报透露的信息来看,目前其基本面还是有待考量的,不是最好的投资时机。