下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

墨迹天气只能依赖广告收入,说起来实属自己作出来的。

作者 | 保尔

来源 | IPO那点事

数据支持 | 勾股大数据

近日,证监会公告披露,墨迹天气(北京墨迹风云科技股份有限公司)IPO申请未通过,三年IPO申请,迎来的却是失望。

提到墨迹天气,相信大部分的读者都不陌生。墨迹天气成立于2010年,向用户提供包括温度、湿度、气压、风、紫外线、 PM2.5 等在内的基础气象环境信息,还有分时天气预报、 15天天气预报、短时天气预报等天气预报信息,以及生活指数等内容,并提供各类生活资讯信息。墨迹天气支持约199个国家、超过20多万个城市及地区的生活类天气查询。

1

除了广告变现,别无出路?

墨迹天气是当之无愧的天气类APP的龙头,上线 7 年的时间里积累了规模庞大的用户群体。

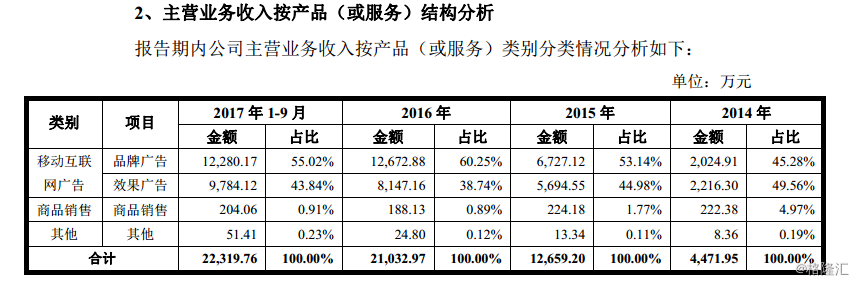

截至招股书披露时点,墨迹天气已拥有 5.56亿的累计装机量,日活跃用户达 2,400 万(友盟口径),稳居各大APP 排行榜第一。与此同时,公司营业收入保持持续增长, 2014 年至 2016 年间,墨迹天气主营业务收入快速增长,实现营业收入分别为 4,473.45 万元、 1.27亿元、 2.10亿元,年复合增长率为 116.89%。

尽管招股书公布的业绩增速喜人,但是很多投资者对墨迹天气并不看好。其中,最为人诟病的一点,就是墨迹天气营业收入单一。

就像目前大部分通用类APP的变现困难一样,尽管背靠用户金矿,墨迹天气的变现手段非常单一,基本上营收的来源集中于为互联网广告信息服务 。2014 年、 2015 年、 2016 年,墨迹天气互联网广告信息服务收入占比分别为 94.84%、 98.12%、 98.99%,几乎是公司唯一的收入来源,并且有进一步提升的趋势。

这也是证监会发审委10月11日在上会时提出询问的主要问题之一。业务单一,在互联网流量红利用尽的背景之下,使得企业抗风险能力低,未来甚至存在收入和净利润下降的风险。

这种收入结构,很大程度上是由于墨迹天气并没有积极探索可能性。

当然,墨迹天气也并非毫无作为。2014 年以来,公司推出了智能硬件产品“空气果,并通过墨迹天气 APP 内的墨迹商城及淘宝、京东等渠道向用户销售。“空气果”是智能家居设备,可以通过 WIFI 与智能手机中的“墨迹空气 APP”进行连接,为用户提供温度、湿度、二氧化碳浓度、 PM2.5、甲醛等环境信息。

公司试图以软硬件结合的方式,把业务由宏观天气扩展到微观的个人家居环境。但是空气果的销售多年以来未见起色,产品一直没有放量的趋势,占营收比重逐年下降,根据招股书披露占比已不足1%,隐隐宣告着这条道路的失败。

让人失望的是,除了“空气果”,墨迹天气似乎再也没有进行过拿得出手的探索。墨迹天气还通过自主收集及第三方途径获取用户数据及标签,并利用数据进行商业化变现。而这一业务的合规性,受到了证监会的质疑。

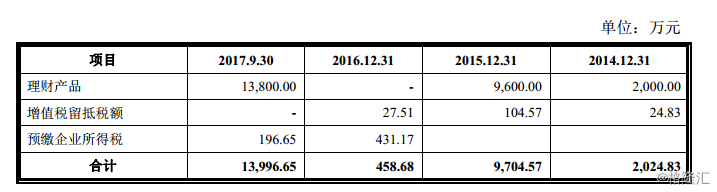

除此之外,再也看不见再多的有意义的探索,墨迹天气反而拿着融资固步自封。根据招股书披露,墨迹天气长期有充沛的资金购买理财产品,2017 年 9 月末,公司购买理财产品 1.38亿元。招股书更是直接披露,公司购买理财产品的资金来源主要为股权融资获得款项。

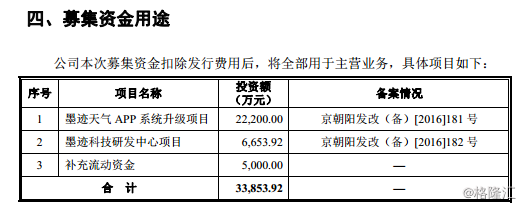

对,你没有听错,公司没有用融资来开拓新方向,而是来购买理财。墨迹天气2013 年取得股权融资款项 3428万元,2015 年取得股权融资款项 5888万元,2016年取得股权融资款项 5093万元,加起来也才1.44亿元,而墨迹天气随随便便就出手购买了1.38亿元的理财。而公司还要称需要IPO募集资金,所披露的募集资金的用途,也未见其开拓新的业务的意愿。

墨迹天气只能依赖广告收入,说起来实属自己作出来的。

2

流量变现红利还能吃多久?

事实上,依赖广告收入,也绝非墨迹天气一家,甚至这是工具类APP的常见商业模式。如果能维持庞大的用户基数和较高的增长,在此基础上深度挖掘广告商需求,开拓流量金矿,业务的可持续经营能力并不成问题。

但是墨迹天气的特殊性,使得依赖广告这个模式变得风险丛生。

首先,这类应用,护城河很低。

墨迹天气作为天气工具类APP,可替代性非常强。这很大程度上是因为气象数据来源单一。根据招股书披露,目前墨迹天气 APP 的气象数据主要来源于北京气象局,通过签署三年长期合作协议方式获取气象数据。而几乎所有的天气类APP的数据来源都是官方数据,这就决定了天气类APP同质化非常明显。

这有我国国情的原因。我国尚没有民营组织进行系统的气象数据的采集与预测, 因此所有气象数据目前均来源于国家气象局及其下属单位发布,供大众及相关机构使用。而在美国,已经有同类公司探索出了不一样的发展道路。美国有一家超过20年的气象公司,The Weather Company,在全球拥有超过4000万个气象站,10万个天气传感器,拥有自己的气象卫星和雷达网络。The Weather Company利用专业的气象探测,为个人提供点对点的定制化的天气服务,为高达5000家企业提供专业的天气报告。

可惜对现在的墨迹天气来说,这是可望而不可即的梦想。于是墨迹天气不得不面对互联网巨头及硬件厂商的竞争。苹果 iOS 系统的内置天气应用、华为天气、 MIUI 天气等,它们能依托自有渠道进行推广, 借助渠道资源优势获取用户,天生比墨迹天气有优势。

再者,互联网红利在耗尽,流量的争夺愈发激烈。

事实上,天气类APP的渗透率早已经非常高。2016 年上半年中国手机网民规模达 6.6 亿人,天气类 APP 用户规模达 5.4亿人,天气类 APP 用户渗透率已高达 81.6%。移动互联网人数的增量放缓,导致天气类APP就要争夺剩余不多的市场空间。

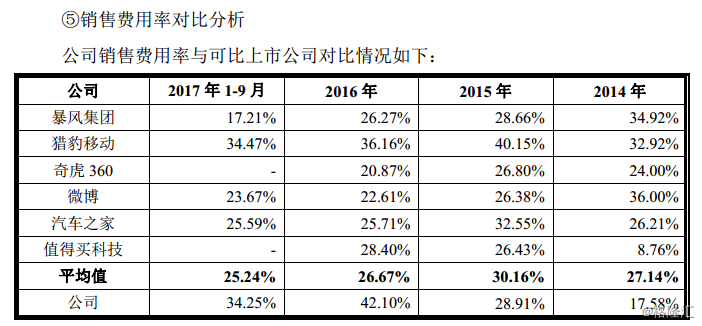

红利耗尽,于是获客成本越来越高。2014年到2016年,墨迹天气销售费用率呈现出明显上升的趋势。公司销售费用中的推广费逐年上升,导致公司销售费用率增长幅度较大。墨迹天气的销售费用率从低于行业平均水平,到远高于行业平均水平,获客越来越费力。

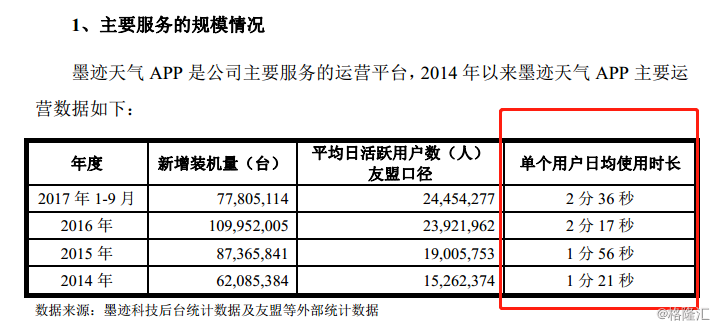

另一方面,获客的效果却不尽人意。墨迹天气的用户大部分来自手机预装,装机数量的爆发增长,反应了墨迹天气在获客方面的努力。但是与预装数量的高增长相比,日活跃用户数量的增长越来越不明显。招股书显示,2017年1月-9月,公司新增装机量7781万台,但平均日活跃用户数仅增加53.3万。而用户时长也依然非常短,单个用户日均使用时长不超用三分钟。

墨迹天气在用户时长和活跃用户的争夺中败下阵来,而这会直接影响到墨迹天气的广告变现收入。

3

未来走向何方?

墨迹天气的问题产生的原因,除了不积极探索其他盈利模式的主观原因,很大程度上也受行业大环境的主观原因的影响。

实际上,绝大部分的工具类App也面临着变现的问题。互联网行业典型是通过“免费+广告”的模式,通过广告变现、或者给其他App导流。

这是由于互联网红利用尽,移动工具类应用的行业竞争将日益激烈;同时,中国网民付费习惯仍有待养成。于是我国移动工具类应用只能保持以免费使用为主的经营模式,同时依靠积累用户规模形成产品的移动媒体价值,从而通过向各类商业广告客户提供移动互联网广告信息服务取得收入。

但是,这并不完全代表了没有别的机会。近日在港股登陆的鲁大师,就走出了不一样的道路。鲁大师与墨迹天气同属于工具类软件,但最近几年开始拓展业务类型,2018年鲁大师电子设备销售额已过亿元,占总收入32.1%。鲁大师的探索,非常值得工具类APP借鉴。

而面对IPO失败,墨迹天气CEO金犁发布内部信称,注册制可提升IPO几率,墨迹天气也可转而选择港股美股等。“创业板明年就出注册制了,那时候就是市场机制而不是过会的机制了,速度也会快很多,同时港股、美股都是我们潜在的资本登陆机会。”

但是,在寻求资本机会的同时,墨迹天气更应该将精力放在开拓业务上。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策