下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 逺流

数据支持 | 勾股大数据

这个资本的游戏亘古未变,同样亘古未变的还有人性。

—— 约翰·S·戈登,《伟大的博弈》,1999

股市下跌确实影响心情。2018年的那个下午,收盘后,我有些百无聊赖,合上电脑,打算下楼透透气。

一个季度业绩的不及预期导致盘踞在贵州茅台的资金大面积踩踏出逃。一个趔趄,这只“A股最贵股票”在541块钱的位置上趴了一整天,不少价值投资者差点抑郁。

电梯徐徐向下,几乎每到一层,就会有人三三两两地涌入电梯,本就逼仄的空间变得更加拥挤。漫长的下行过程让人焦躁不安甚至呼吸困难,却又无可奈何,像极了2018年的A股。下到8楼时,一个熟悉的身影挤了进来,是老王。老王是个成熟的老股民。

“白酒今天是真够惨的,尤其是茅台,可以搞一搞吗?”简单寒暄过后,我压低声音向他询问。“新手死于追高,老手死于抄底,还是小心一点好。”老王若有所思:“而且现在经济也不太行,就算股价有起色,缺少经济基本面的支撑,充其量只是个反弹。”我看得出他眼神中的真诚,他几乎要用严谨的逻辑把我征服了。但我还是不死心,便追问:“真的不可以搞一点吗?”这次老王没有回答我,只是摇了摇头,陷入沉思。

终于,一楼到了。拥挤的电梯轻轻触底,“叮”的一声打开了门,人们鱼贯而出,满仓的电梯变成了空仓。

接下来的日子里,每每遇到老王我都会认真地向他请教:“现在茅台快回到前期高点了,是不是可以搞点呢?”他态度很坚决,但观点无非“这种经济环境,消费到2019年都很难有持续的行情”,“蓝筹都在高位,一旦宏观经济不及预期,杀的就是这些票”诸如此类。他说的好有道理,我似懂非懂地点了点头。

再见到老王是在后来的一次饭局上。酒过三巡,气氛有些沉寂。这时不知谁嘟哝了一句:“哎呀,茅台前几天突破一千块了。”股民的饭局从不缺少谈资,聊天气氛瞬间又活泼了起来。

有人提出一家卖酒的公司值不了这么多钱,股价最多200块钱就不错了;也有人反驳说,茅台的第X浪已经形成,应该还有赚钱的机会。就在大家争执不下的时候,老王出场了,他以一副不容置喙的口吻提点道:“现在正是上车白酒的好时候啊,首推茅台,其次是五粮液和老窖……”什么备货积极,什么旺季放量,什么估值切换,什么确定性。他发表观点的语气急切又诚恳,自洽的逻辑推断彰显着老股民的成熟与自信,在大家钦羡的目光中侃侃而谈。

突然,有人不合时宜地嘀咕了一句:“上个月你不还说股市缺少经济基本面的支撑吗?”老王自顾自地说着,沉浸在白酒股的看多逻辑中,仿佛没有听见。

…

在A股市场,贵州茅台就像一个市场情绪的大集合。当它负面新闻缠身,总有声音将它看衰到一文不值;当它重放异彩,把它捧到天上似乎又成了“政治正确”。在不到一年的时间里,持有这两种观点的甚至是同一波人。

又到了一年三季报披露时,我们应该如何看待贵州茅台?这将是一个永远充满争议的话题——过去如此,未来依旧如此。但正如段永平说的:“投资最重要的还是要看生意模式,不然的话大家就很容易只见树木不见森林,全部盯着眼前这一个月一个季度的波动来决定买卖的行为,这样是很难做投资的。”对投资者来说,相比沉迷贵州茅台短期的价格波动,更重要的是对茅台的商业模式的认知。或者,至少通过厘清内在逻辑无限接近其中真相,我们才能知道茅台的独舞演出能否继续下去。

正文分为以下三个部分:

1.复盘茅台渠道结构改革

2.还有多少隐藏利润可以释放

3.为什么会是贵州茅台

1

复盘茅台渠道结构改革

本轮白酒景气周期始于2016年,反映在资本市场上是业绩与估值的“双击”,在消费市场上则体现为高端白酒价格的持续上涨。

如果说2012年茅台危机的爆发,塑化剂事件和反三公消费只是扮演了“导火索”的角色,危机的本质还是在于茅台酒价格的失控。刚刚复苏的茅台显然不想重蹈覆辙,于是在2017年4月14日,贵州茅台向其经销体系宣布实施“限价令”,500ml 53°飞天茅台酒的终端零售价不得超过1299元/瓶,乱抬价者轻则罚款,重则免除经销商资格。

这一举措在当时被媒体称为“茅台史上最严限价令”。事后来看,贵州茅台对其渠道进行大刀阔斧的改革也是从这一刻开始的。

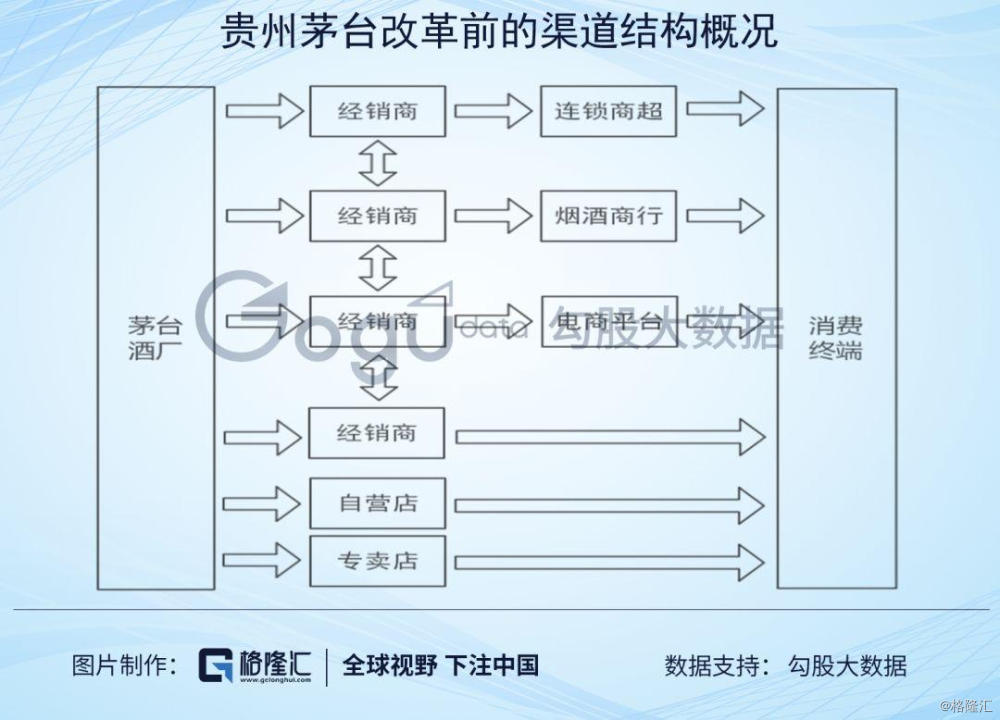

贵州茅台难以控制酒价的原因归根结底在于长期对经销商渠道的过分依赖。虽然和五粮液的“大商制模式”不同,但茅台的营销渠道也被其经销商所垄断。在茅台当时的营销体系下,茅台酒在出厂后绝大部分都会交由经销商和专卖店销售,其中一部分经销商拿到货后,会将部分茅台酒以一定溢价转手。在这个过程,茅台的销售渠道形成了由经销商到二批商的扩展。

年景较好的时候,茅台酒在这样放任自流的营销体系中经过层层倒卖,市场价格越推越高;但在泡沫破裂时,也会摔得很惨。上一次危机,茅台吃过这样的苦头。茅台管理层明白,要想真正控制价格体系,就必须打破经销商垄断,增加直接供给渠道的多样性。

2017年4月24日,贵州茅台率先对全国82名违纪经销商开出罚单;4月29日,又对2家经销商做出终止并解除合同关系、扣除全部履约保证金、销毁茅台知识产权标识和标志等处罚。进入“李保芳时代”之后,贵州茅台开始着手清理经销商体系存在的裙带关系,继续加大取缔违规经销商的力度。2018年,贵州茅台取缔茅台酒经销商共计437家;2019年上半年,茅台酒经销商继续减少99家。

一系列“削藩”动作之后,有6000吨来自违规经销商茅台酒配额被回收,贵州茅台也将战略目标转向加速直销渠道布局。

可以说,茅台渠道改革确实起到了效果。今年中秋前夕,当单瓶普茅价格冲上3000元时,正是直销体系的加大投放,让终端价格最终实现回落。但回归制度本身,无论是取缔违规经销商还是布局直销渠道,却始终未能触及渠道结构改革的核心。

根据招标公告,贵州茅台先拿出600吨茅台酒公开招募全国及贵州本地的商超和卖场,后又拿出400吨面向综合类电商渠道投放。虽然看似能让更多的消费者以合理的价格买到茅台酒,但1000吨的投放量只相当于200多万瓶普茅,相对全年3.1万吨计划量来说也只是九牛一毛。消费者想要买到茅台酒,还得靠“抢”。

但真正买得起茅台酒的高端消费群体不一定愿意排队抢购,而有意愿抢购的又往往以黄牛居多。前段时间,在位于北京西站北广场的贵州茅台自营店,我就亲眼见到有3个黄牛在前一天自营店还没下班的时候就坐着马扎在店门口排队,等着抢购第二天为数不多公开销售的普茅。自营店的工作人员告诉我:这些黄牛背后都有组织。

这种情况下,贵州茅台自以为是的价格体系和畅销缺货反而伤害了茅台酒本身的护城河。毕竟对于一名资金实力尚不雄厚的普通消费者来说,如果买不到平价茅台酒可能就会转头去喝五粮液,喝上一年的五粮液,他可能也就习惯五粮液的味道了。当然,会有很多茅粉说茅台酒相较其他白酒是多么多么的好,实际上,恐怕没有几个喝酒的人能真正喝出好坏,更多的只是随大流而已。

限制黄牛炒作和渠道囤积的本质在于打破茅台酒价格的双轨制,这也是茅台渠道结构改革的核心。茅台酒的市场价和批发价之间长期存在的巨大落差,不断吸引着对茅台酒本身毫无兴趣,却极为擅长倒卖的黄牛群体进入茅台销售体系,在挤占可供消费份额的同时,产生大量不稳定库存。但价格双轨制作为历史问题,也是本次茅台渠道结构改革的“尾巴”,并不是一朝一夕可以解决的。如果说要用市场化手段提高出厂价,让渠道利润回流上市公司。那么,如何平衡经销商群体的利益,将是茅台管理层面临的最大的考验。

2

还有多少隐藏利润可以释放

2009-2018年,贵州茅台十年净利润复合增长率为24.94%,盈利增长主要是产能扩张和产品提价的驱动。对于贵州茅台未来的产能扩张(2020年和2021年均有新产能投产)以及出厂价的提价预期,市场上已经有较多讨论。对投资者来说,更重要的是在量和价的常规调控手段背后,贵州茅台是否还有其他的隐藏利润能够在未来得到释放?

相较于一些热衷市值管理的公司,投资者更应该格外留意那些喜欢隐藏利润的公司。而贵州茅台凭借着渠道改革,销售结构的优化为自身隐藏利润的释放提供充足空间。

例如,贵州茅台此前从经销商手中回收6000吨茅台酒计划量,在剔除集团营销公司等因素的干扰、将这部分计划量全部投入茅台直销渠道的理想状态下,6000吨计划量可以为贵州茅台带来67.54亿元额外利润,占2018年全年净利润的19.19%。

直销渠道销售占比的提升也对冲了因基酒产能不足对贵州茅台今年业绩带来的一部分负面影响。茅台基酒在2014年和2015年的产能的不足,一度让市场担心茅台酒在2019年出现产能缺口,从而影响到公司的业绩表现。

更重要的是,贵州茅台在产品和渠道结构优化上的增长潜力还没有在报表中体现出来。

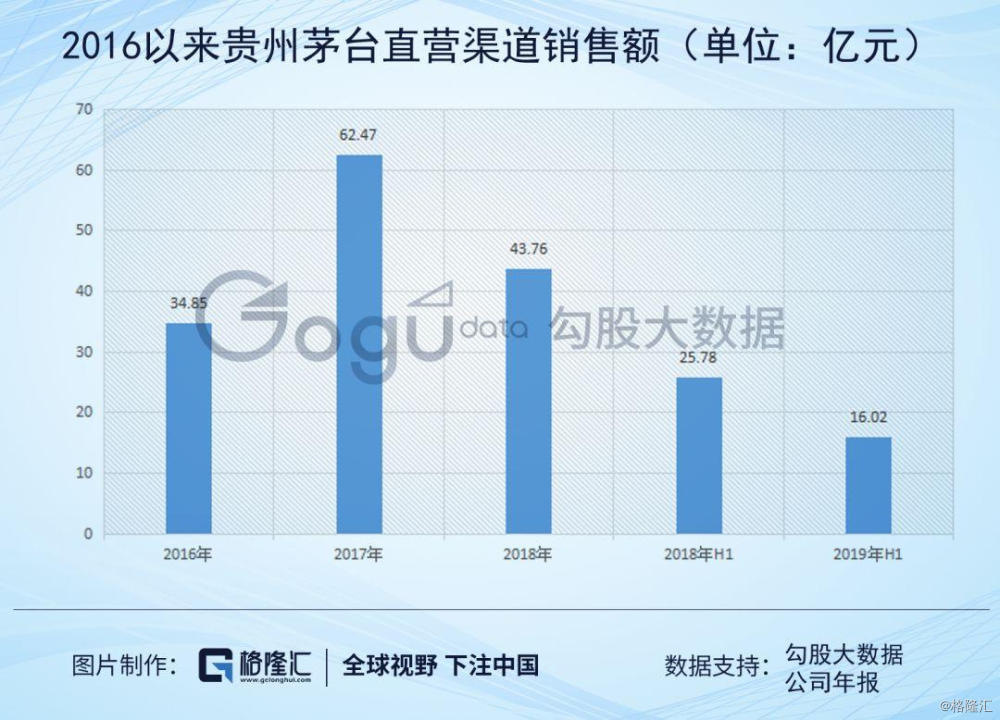

数据显示,在贵州茅台如火如荼地推进渠道结构改革的2018年,茅台直销渠道实现43.76亿元的销售额,较2017年还下降了29.95%。2019年上半年,直销渠道销售额进一步下降)。

也就是说,贵州茅台在直销渠道并未实现优化的前提下,2018年依然实现了26.49%的收入增长。而在今年下半年,随着5家线下平台(华润万家、大润发、物美、贵州华联、贵州合力超市)和2家线上平台(天猫、苏宁)被纳入茅台的直营体系,直销销售额的放大为茅台2019年全年利润的实现提供保障。

而从财务角度,通过控制费用、提升经营效率,是贵州茅台是提高盈利水平的另一种方式。

可以看到,贵州茅台在新管理层上任以来,对费用率(销售费用+管理费用/毛利润)有了明显的控制。2014年,贵州茅台的费用率是16.91%,2015年是17.14%,2016年是15.97%。李保芳上任后的第一个完整年份,即2017年,贵州茅台的费用率下降两个百分点至13.98%,2018年费用率又进一步下降两个百分点,到了11.17%。

从上面的数据可以看出,李保芳上任以来对贵州茅台的经营效率十分看重,并想方设法地压缩公司的费用支出。其中也包括了广告费用。数据显示,贵州茅台2018年广告费为19.67亿元,相较2017年的23.59亿元下降了16.62%。

作为高端白酒,贵州茅台拥有强大的品牌护城河,适当的压低费用率并不会对茅台酒本身的销售情况产生根本性影响。但在另一方面,一家公司把员工从100名缩减至50名或许比较容易,但一家拥有20名员工的公司要想在保证企业正常运营的情况下把员工数量再砍掉一半恐怕就比较困难了——随着贵州茅台费用率的不断下降,未来继续压缩的空间会越来越小。

而且,当本轮渠道结构改革进入下半场,茅台在平衡经销商利益的同时,未来一段时间能从渠道回收多少利润也存在一定疑问。但贵州茅台来说释放利润的步伐不会停止。通过产品结构的不断优化,对附加值高的产品(生肖酒、年份酒)增加出货比例,从长远来看,将是持续释放利润的重要手段。

3

为什么会是贵州茅台

几个月前,一位备受尊重的经济学者在公开演讲中表示:“茅台股价过千元是中国资本市场不太成熟的表现。中国真正的属于成长型的企业,没有表现在高科技上,这个是非常令人疑惑的。”

茅台似乎天生自带招黑体质,尤其在论证茅台内在价值的时候,“卖白酒”这件事总会成为原罪,股价越高越让茅台成为众矢之的。另一位以“著名”自称的经济学家多次接受媒体采访时公开宣称:“茅台酒不存在所谓的真正价值……市场对贵州茅台鼓与吹,不过是以价值投资的名义进行投机炒作而已。”

类似的观点还有很多,如“茅台不倒,A股不会好”或者“茅台跌回100多,A股才是见底之时”。

…

如今总市值逼近15000亿的贵州茅台是“真价值”的代表,还是“伪价值”的体现?是A股价值投资的标杆,还是下一个全通教育或者乐视网?这是本文行文至此,最需要解决的一个问题。

很多人认为,A股的第一高价股不应该是个“卖酒的”,而应该是科技股——这种对科技产业寄予厚望的家国情怀可以理解。但从投资的本质来讲,一家公司值多少钱,和这家公司是干什么的半毛钱关系都没有,而是应该看这家公司每年能够给股东带来多少净利润。一家每年稳赚几百亿净利润,且利润规模还在逐年增长的消费品企业,给它30倍左右的估值似乎并不过分。更可况,这家企业具备极深的商业护城河,其产品也已经脱离了普通消费品范畴,兼具稀缺性和金融属性的同时,成功俘获了大众消费者的心智。

当然,我们无法从后视镜里看到未来。茅台能否维系住万亿市值,也取决于茅台酒在未来能否像现在这样被消费者认可。否则结果只会有一个:利润下滑,估值中枢下移,以及股价+酒价的“双杀”。

正因如此,有人会说:现在喝高度酒的人数在下降,尤其是年轻人越来越注重健康,不喝白酒了。其言外之意,茅台酒消费群体增量将难以为继。

从最朴素的常识角度,酒精饮料被列入一类致癌物,茅台酒也无法治疗癌症。但通过年轻人不喝白酒来推断茅台酒消费人群正在消亡,逻辑却值得商榷。东方港湾任仁雄先生的观点就很有意思:说年轻人不喝白酒就和说幼儿园的孩子不用避孕套一样,如果到幼儿园调研避孕套的市场空间,你会发现卖避孕套是一个毫无前途的生意。

不否认,喝白酒的年轻人很少,喝高端白酒的年轻人更少。但这种说法本身的问题在于,有意或无意地忽略了高端白酒作为中国面子文化(或者酒文化、餐桌文化、送礼文化)载体的重要意义。从本质来讲,只要茅台管理层不频频出昏招损害到茅台酒的品质甚至品牌护城河,贵州茅台的长期投资逻辑就不存在大问题。

茅台的未来取决于中国人的面子文化能否得以沿袭,以及茅台酒是否还代表着中国人最高的社交礼节——这才是贵州茅台能否维系万亿市值的精神内核。

说到这里,我突然想到一位朋友。他作为投资者在其他领域的投资很成功,但就是无法理解高端白酒的商业模式,遗憾地错过了本轮白酒景气周期以来的全部赚钱机会。他讲过一个很有代表性的观点,大意是说:消费者囤白酒保值增值是可以的,但最好是囤积廉价白酒,因为高端白酒高高在上的价格早晚有一天会回归理性。

高端白酒的高溢价或许有“回归理性”的那一天。但那时,高端白酒或许将丧失作为中国人面子文化载体的资格,甚至中国人的面子文化在那一天也将一并消逝。也许真的会有这样的一天,只不过从现实情况来看,那一天距离我们似乎还很遥远。