下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王德伦 周琳

来源:XYSTRATEGY

报告要点

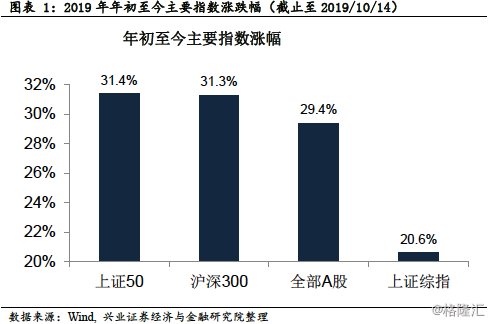

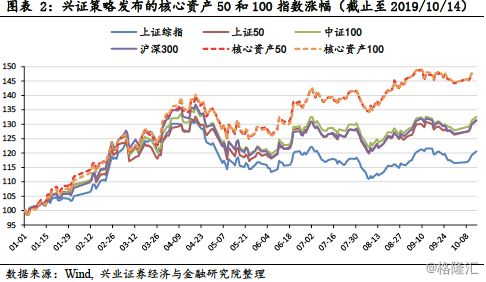

今年以来,代表大型龙头企业的上证50和沪深300指数中规模大、流动性好、行业代表性强的成分股公司业绩总体稳健,发挥了经济“排头兵”作用。我们年初发布的核心资产50和100表现更为优异。本篇报告从产业、业绩和融资三方面的集中度角度做以简要回顾。

★ 产业内部集中化明显

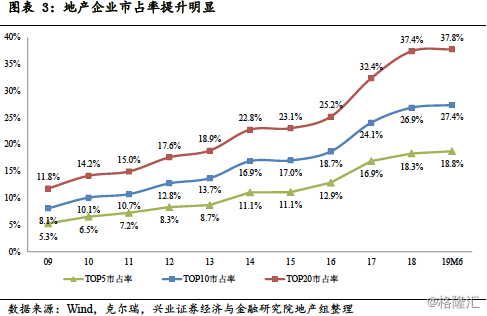

——传统行业的龙头企业总体上基本维持不变,并且龙头占比进一步扩张,行业竞争格局有固化趋势。以地产行业为例,2016年至今,行业集中度快速提升,地产行业销售额CR10由2015年年底的17%提升至2019年年中的27%。2019年年中相对于2015年年底,仅万达被踢出行业前十名,被新城控股取代,其余九名依旧保持行业龙头地位。

——与传统产业竞争格局固化不同的是,新兴产业正在发生比较大的变革,新企业通过创新方式能够迅速成长为行业龙头。例如三只松鼠依靠互联网销售的主导渠道迅速成长为零食行业的龙头企业。

——最后,随着行业竞争格局的固化,当代社会的竞争逐渐变为了行业集群的竞争,行业集团军逐渐形成。行业集团军的形成,能够帮助企业规避激烈的市场竞争,形成集聚效应,有助于获得更多的资源,实现更快的发展。如互联网龙头阿里巴巴和金融业龙头中国平安可以作为行业集团军的代表公司

★ 龙头公司具备“脊梁”地位,业绩表现更为强劲

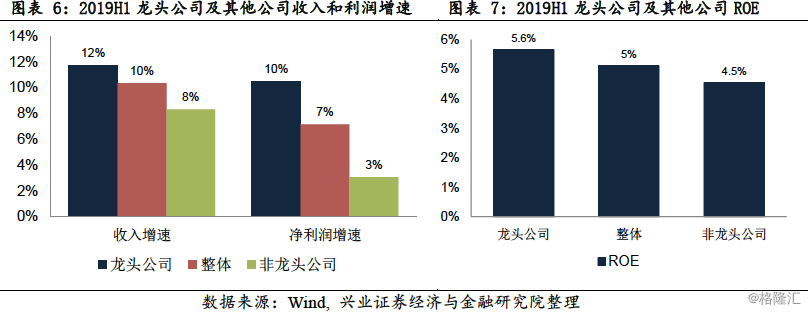

——龙头公司业绩表现强劲。通过选取2019年年中各行业市值排名前10%的公司作为龙头公司样本发现,从公司经营指标看,龙头公司体现出强劲的增长力。行业龙头公司上半年整体收入增长12%,非行业龙头公司为8%,全部A股为10%。在利润层面,龙头公司和非龙头公司的分化更大:行业龙头公司上半年整体增长为10%,非行业龙头公司仅为3%,全部A股为7%。

★ 龙头公司融资更具优势

——在强者恒强的趋势下,龙头公司融资能力也有所提升,这在量价上均有体现。在龙头公司股权融资方式中,增发融资的受欢迎程度逐渐减低,优先股融资和可转债融资逐渐受到欢迎。

风险提示:政策发布超预期,宏观经济及政策风险,市场系统性风险等。

报告正文

今年以来,代表大型龙头企业的上证50和沪深300指数中规模大、流动性好、行业代表性强的成分股公司业绩总体稳健,发挥了经济“排头兵”作用。我们年初发布的核心资产50和100表现更为优异。本篇报告从产业、业绩和融资三方面的集中度角度做以简要回顾。

产业内部集中化明显

传统产业集中度提升明显

最近几年,传统行业的龙头企业总体上基本维持不变,并且龙头占比进一步扩张,行业竞争格局有固化趋势。以地产行业为例,2016年至今,行业集中度快速提升,地产行业销售额CR10由2015年年底的17%提升至2019年年中的27%。2019年年中相对于2015年年底,仅万达被踢出行业前十名,被新城控股取代,其余九名依旧保持行业龙头地位。

新兴产业企业在变革中占领市场

与上一轮小公司的模式创新不同,这一轮创新主要以大公司引领的技术创新为特征,以下几方面催化“大创新时代”:第一、大国战略,以建设现代化经济体系作为战略支撑;第二、基础设施,以5G建设为代表;第三、创新人才,中国正在成为全球人才的聚集“高地”;第四、一级先导,近几年创投机构对技术创新型企业投资不断加大,有望孵化出一批代表性企业,为二级市场注入活力;第五、政策导向,以科创板为代表的政策和制度建设对“新龙头”提供了发展支持。

从世界范围来看,“大创新”已经成为了大型证券市场的核心投资方向,能够引领世界的创新与进步,代表了资本市场的未来投资方向。从国家战略来看,“大创新”与实现中国梦密切相关,是国家高度重视的领域,国家政策大力支持新蓝筹的崛起。

与传统产业竞争格局固化不同的是,新兴产业正在发生比较大的变革,新企业逐渐成长为行业龙头,例如零食行业的三只松鼠。

三只松鼠成立于2012年,作为安徽起家的线上零食第一品牌,借互联网高增红利,公司自2012年以来收入每年均保持20%以上增长。截至2018年收入体量达70.01亿元,成长为休闲食品行业的第四大品牌,市占率达到4.8%,排名仅次于旺旺食品(7.4%)、良品铺子(6.3%)、百事食品(6%)。与以往零食企业不同的是,三只松鼠主攻线上销售,线下为辅,全渠道布局。线上为公司主力渠道布局(2018年收入占比为89%),以B2C模式为主导,且不断调整入仓模式占比优化利润。除了销售渠道的转型,丰富的产品也是公司成长为龙头的重要原因。公司已研发丰富产品矩阵,SKU达500余个,多元布局可避免单一产品销售波动。在品控方面,公司不断完善质控体系,与上下游协同共建“互联网新农业”模式,减少中间让利,加强经营效率。公司连续4年获得“双十一”销量榜首。为了避免单一产品风险,近年来公司不断优化产品结构,对优势品类具有较强定价力。

行业集团军形成

随着行业竞争格局的固化,当代社会的竞争逐渐变为了行业集群的竞争,行业集团军逐渐形成。行业集团军的形成,能够帮助企业规避激烈的市场竞争,形成集聚效应,有助于获得更多的资源,实现更快的发展。在行业集团军的带领下,相关产业可以快速升温,一方面可以将蛋糕做得更大,对行业和市场的发展有重大的促进作用;另一方面也会更多的分享蛋糕,企业间强强联合,实现协同发展。互联网龙头阿里巴巴和金融业龙头中国平安可以作为行业集团军的代表公司。

阿里巴巴作为一家由电商发家的企业,目前已经涉及商旅、订餐、打车、金融等各个方面,为消费者提供一整套互联网服务。阿里通过将平台向多维度延伸,采取横向跨界的方式,进行生态化布局。不管是在用户粘度,还是服务种类,阿里通过用户、流量和口碑,已经走在了行业的前列,引领了互联网平台的前进方向。

中国平安作为传统的金融业主角,过去十年实现了金融、房产、汽车、医疗的整合,例如在汽车领域,中国平安收购了“汽车之家”,布局“金融+汽车”生态,车生活、车金融开始渗透到汽车行业。例如在医疗领域,平安内部孵化出平安好医生——国内最大的线上互联网问诊平台。通过不同场景的整合,平安从生活的各个方面与客户更加结合,带动集团的整体发展。

龙头公司具备“脊梁”地位,业绩表现更为强劲

我们选取2019年年中各行业市值排名前10%的公司作为龙头公司样本。虽然龙头公司数量仅为整个上市公司数量的10%,然而市值占比、收入占比和利润占比分别高达52%、60%和57%。消费行业中的食品饮料、家电的核心资产市值占比高达76%和75%,在所有行业中排名居前。作为中国经济的“脊梁”,龙头公司在其各自行业中地位强大。

从公司经营指标看,龙头公司体现出强劲的增长力。收入角度看,2019H1行业龙头公司整体增长为12%,非行业龙头公司为8%,全部A股为10%。利润层面龙头公司和非龙头公司分化更大,2019H1行业龙头公司整体增长为10%,非行业龙头公司仅为3%,全部A股为7%。以食品饮料为例,2019H1贵州茅台(食品饮料中最大的龙头公司)、行业龙头和行业整体的收入增速分别是17%、16%和14%,利润增速分别为27%、23%和16%,均呈现依次递减的现象,且利润递减幅度更大,表明龙头公司不仅在增长上超越非龙头公司,且经营效率上更高。

龙头公司更具备融资优势

优秀基本面下,龙头公司融资能力提升

在强者恒强的趋势下,龙头公司融资能力也有所提升,这在量价上均有体现。

首先,龙头公司融资成本低,债权融资的利率可以作为较好的体现指标。以房地产业为例,2018年年底,某非龙头知名公司2年期4亿美元有限票据融资成本为9.85%,某龙头企业3年期20亿人民币中期票据的融资成本仅为4.03%。

其次,龙头公司相比非龙头公司在量上也体现出一定优势。以股权融资为例,龙头公司的规模占比逐年提升。截止9月底,A股2019年股权融资总额超过1亿元,以沪深300作为龙头公司的代表,沪深300公司融资金额占比55%。另外,2017年、2018年A股股权融资中,沪深300公司融资占比分别为38%和49%,从趋势上看,龙头公司股权融资所占比重逐渐增加。

股权融资中优先股和可转债受欢迎程度增加

在龙头公司股权融资方式中,增发融资的受欢迎程度逐渐减低,优先股融资和可转债融资逐渐受到欢迎,主要原因在于2017年监管层收紧定增政策,优先股和可转债成为替代选择,受益明显。

根据所有上市公司的股权融资数据,2017年、2018年和2019年1-9月,沪深300成分股增发融资占股权融资比重为76%、53%和41%,而全部A股增发融资占股权融资比重为74%、62%和47%,沪深300增发融资占比逐年下降,全部A股2019年以来已经超过沪深300增发融资占比。

相较之下,优先股和可转债作为融资方式更加受到龙头股青睐,且占比逐步提升。从优先股融资来看,2017年、2018年和2019年1-9月,沪深300成分股优先股融资占股权融资比重为3%、23%和29%,而全部A股优先股融资占股权融资比重为1%、11%和16%;从可转债融资来看,2017年、2018年和2019年1-9月,沪深300成分股可转债融资占股权融资比重为6%、7%和20%,而全部A股可转债融资占股权融资比重为3%、9%和16%。

风险提示

政策发布超预期,宏观经济及政策风险,市场系统性风险等。