下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

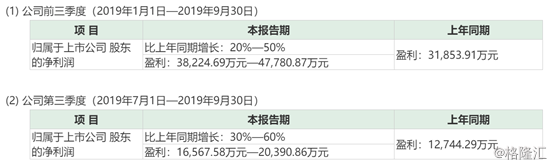

今天盘后,浙江核新同花顺网络信息股份有限公司(以下简称“同花顺”)发布了前三季度业绩预告。

2019年前三季度,同花顺归母净利润为38,224.69万元-47,780.87万元,同比增长20%-50%;第三季度归母净利润为16,567.58万元—20,390.86万元,同比增长30%-60%。

根据公司公告——2019年前三季度,随着国内A股市场活跃度回升,投资者对证券金融资讯的需求有所增加,销售收款相应增长。因此,2019年前三季度归属于上市公司股东的净利润呈现一定程度的增长。2019年前三季度预计非经常性损益为700万元—1,000万元, 主要为公司收到的投资收益、政府补助资金等。

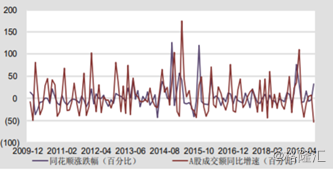

同花顺作为互联网金融信息服务商,为证券市场提供金融资讯、数据分析、软件系统等相关产品,所以产品的市场需求与证券市场的景气度紧密相关。

2015年3月、10月和2019年3月是A股成交额的峰值点,公司的股价相应地也到达峰值点。

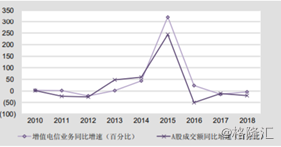

并且,公司增值电信业务收入增速和沪深两市年成交总额增速对比情况看,增值电信业务收入与两市成交情况成强相关。

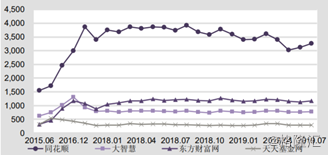

同花顺现有业务平台覆盖了国内90%以上的证券公司,另外公私募基金、银行、保险等机构也是重要客户2019年上半年,同花顺注册用户4.73亿人,周活跃用户为1549万人,远超大智慧、东方财富和天天基金网的月活总和(共2240万人)。

2018年公司研发投入达到近4亿元,同比增长14%,研发投入占营收大29%,远高于同业的东方财富和大智慧等。公司从事研发的人员共计1941人,占总员工数的64%。

截至2018年底,同花顺累计获得自主研发软件的著作权221项,非专利技术98项,积累了壁垒极高的竞争优势,逐渐领先同业。

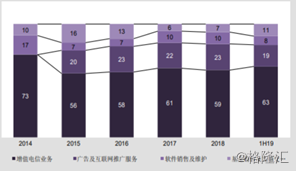

2019年上半年同花顺营收达到7亿元,同比增长24%。从公司营收的构成来看,增值电信业务一直是公司营收的核心,占比高达63%;基于流量优势的互联网广告业务和推广服务营收占比达到23%;软件销售及维护、基金销售及其他的营收占比分别为8%和11%。

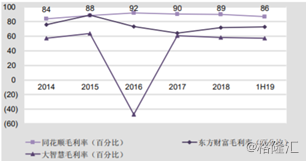

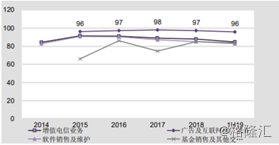

2019年上半年,公司综合毛利率为86%,领先于东方财富的73%和大智慧的57%.。分业务来看,广告及互联网推广服务毛利率最高,为96%;增值电信业务、软件销售及维护、基金销售及其他的毛利率均维持在85%、83%和86%的水平。

如今,中美贸易战已经接近握手言和,从今天市场的情绪就可以看出,接下来走出大的行情的概率不断变大。

而近期几家官媒不断报道创业板注册制将于近期推出,深交所正积极响应“资本市场深改12条”的政策要求; LPR和MLF的利率年内仍有望继续下行,十债利率年内仍将保持相对低的水平,而低利率环境有助于股市上涨。

因此,看好接下来同花顺因市场转好而带来业绩持续增加,从而股价有较好的表现。