下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南,陈静

来源:华创债券论坛

摘要

债市投资策略:在美国未确认取消对我国已加关税之前,仅暂缓进一步提高关税,只能使得我国出口不再度大幅“下台阶”,并不能令出口增速有所回升,相反,在全球经济走弱外需疲软的情况下,我国出口增速可能进一步走低。若取消之前已加关税,则我国出口增速可能小幅回暖。对于国内债市而言,中美贸易谈判不确定性依旧较大,可预测性较低,谈判仍旧可能出现反复,在国内基本面和货币政策未转向前,债市收益率难以趋势上行。

9月进出口数据点评:未来两月对美出口增速或小幅回升,但不改出口下行压力。10月14日公布的外贸数据显示,以人民币计价,中国9月出口同比增0.7%,预期增1.5%,前值增2.6%;进口-6.2%,预期降2.3%,前值降2.6%。

出口方面,部分出口领先指标有所回升,但出口金额依旧继续下降,主要受外需依旧疲软、关税加征落地影响。9月服装纺织、鞋帽以及玩具等劳动密集型产品出口增速有所下滑。与此同时,对美出口也继续走低,而对越南出口增速也有所下行,显示“抢出口”和“转出口”效应似乎均不明显。但从订单来看,国内方面,出口订单连续两个月有所回升,而美国制造业PMI中进口订单同样有所回升。在此情况下,出口增速下行可能受订单签订后,目前仍处于劳动密集型产品集中备货期,美国圣诞季产品货物还未发出,对出口影响未显著体现影响。后续10月和11月对美出口金额可能会有所回升,但外需疲弱依旧将制约出口增速。

成品油及贵金属首饰出口增速回升外,其他大部分商品出口增速均明显回落,与此同时,除对新加坡和印尼等国出口有所回升外,对绝大多数国家出口增速均有所回落,显示除了受关税影响外,全球经济走弱也是导致我国出口增速继续下行的主要原因。

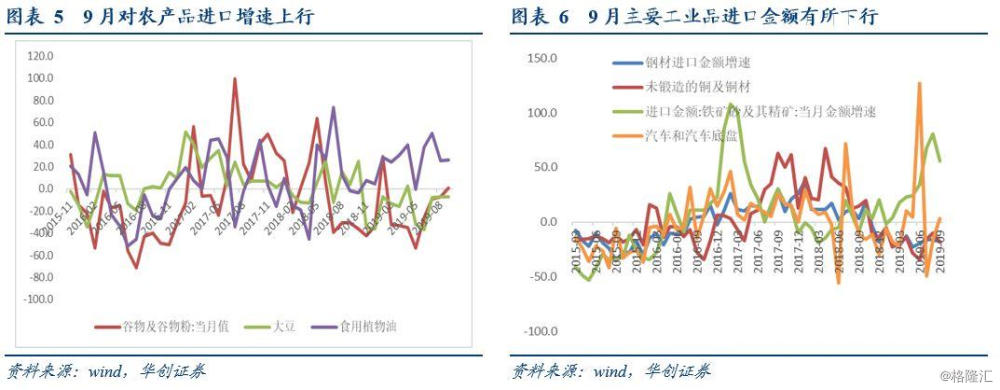

进口方面,9月进口增速回落幅度有所扩大,对美进口明显回升不敌内需羸弱,主要工业品进口同样相对较弱,拖累9月进口数据。从商品类别来看,9月我国除对谷物、大豆、食用油、汽车及汽车底盘和钢材进口量有所回升外,其他主要产品进口量均有所走低。另外,从进口国别来看,9月我国对美进口增速回升6.6个百分点,回升幅度较大,进口农产品增加或主要系对美进口量增加。除此之外,占比最大的高新技术产品和机电产品金额增速9月小幅回落。

对于中美贸易摩擦而言,中美经贸磋商虽取得阶段性成果,但未来不确定性依旧较大,后续对双方对于关税加征的决定依旧是影响我国出口的主要因素。一方面,本次磋商并未解决华为等被制裁企业的问题,此前所加关税也并未取消,技术转让问题也还需要继续谈判,对于中国“汇率操纵国”标签的撤销也需要美国财政部的正式评估和确定,而且考虑到本次磋商目前只是达成原则上的一致,书面协议的签署还有待时日,因此目前来看应该谨慎看待本次磋商取得的成果;另一方面,据彭博媒体报道,中国方面希望在签署第一阶段协议之前进行更多谈判,导致中美达成暂时性协议再生变,引发全球金融市场剧烈波动。因此,中美贸易谈判不确定性依旧较大。

未来加征关税节奏仍是我国出口走势的主要影响因素。后续来看,美国本次虽然暂时推迟10月15号提高我国2500亿美元商品税率,但目前已经加征关税的对美出口商品金额已经高达4000亿美元左右,且最低加征关税为15%,对我国出口的影响较大,且在已经加征的关税未取消之前,或将持续影响我国出口。另外,目前中美贸易谈判并未对12月15号加征关说进行协商,若后续12月份清单落地,则我国所有5000亿美元以上商品将全部被加征关税,在此情况下,随着“抢出口”效应完全结束,我国出口增速将再度面临“下台阶”风险,出口可能进一步恶化。

风险提示:贸易摩擦进一步升级。

正文

一、2019年9月进出口数据点评:未来两月对美出口增速或小幅回升,但不改出口下行压力

10月14日公布的外贸数据显示,以人民币计价,中国9月出口同比增0.7%,预期增1.5%,前值增2.6%;进口-6.2%,预期降2.3%,前值降2.6%;以美元计价,中国9月出口同比增长-3.2%,预期降2.6%,前值降1%;进口下降8.5%,预期降4.7%,前值降5.6%。进出口增速均超预期下行,对此我们做如下分析:

出口方面,部分出口领先指标有所回升,但出口金额依旧继续下降,主要受外需疲软、关税加征落地影响。此前我们提到,由于12月加征关税商品在美市占率较高,主要对应终端消费品,如男女服装、玩具等产品,在美国圣诞节来临之际,这些商品或出现“抢出口”效应。但9月份来看,服装纺织、鞋帽以及玩具等劳动密集型产品出口增速有所下滑。与此同时,对美出口也继续走低,而对越南出口增速也有所下行,显示“抢出口”和“转出口”效应似乎均不明显。但从订单来看,国内方面,出口订单连续两个月有所回升,而美国制造业PMI中进口订单同样有所回升。在此情况下,出口增速下行可能有两种原因:一是美国已经找到进口替代国,二则是订单签订后,目前仍处于劳动密集型产品集中备货期,美国圣诞季产品货物还未发出,对出口影响未显著体现。由于按照此前来看,在美市占率较大商品美国短期内找到进口替代国的可能性较低,因此我们偏向于认为是第二种原因。后续10月和11月对美出口金额可能会有所回升,但外需疲弱依旧将制约出口增速。

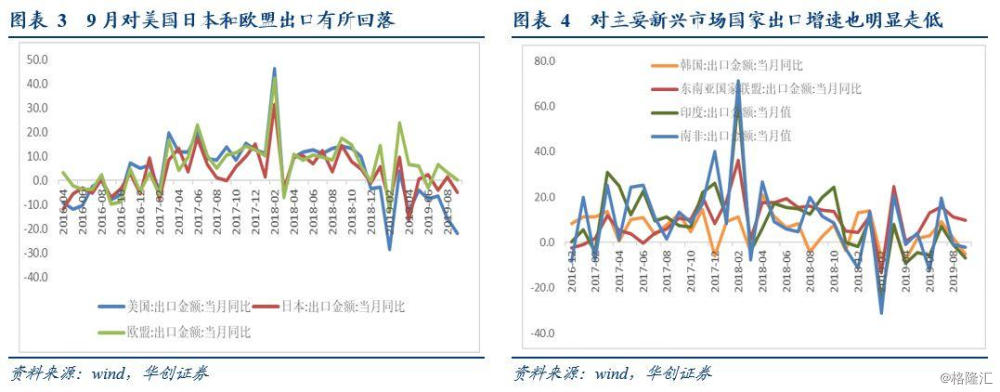

除成品油及贵金属首饰出口增速回升外,其他大部分商品出口增速均明显回落,与此同时,除对新加坡和印尼等国出口有所回升外,对绝大多数国家出口增速均有所回落,显示除了受关税影响外,全球经济走弱也是导致我国出口增速继续下行的主要原因。对出口商品进行分析,在wind公布的出口商品大类中,除成品油和贵金属首饰出口增速有所回升外,其他劳动密集型产品、集成电路、发电机以及占比较大的高新技术和机电产品出口增速均有所回落,除已经被加征高额关税且对美出口较大电话机和交互机以及计算机零部件等商品外,其他商品出口增速同步下行,显示出口整体走弱明显,外需较弱;对出口国别进行分析,9月大陆地区对美欧日等发达国家出口增速下行均在3个百分点以上,对韩国、中国香港、中国台湾、东南亚联盟出口以及多数金砖国家出口增速也继续走低,分别下行7.1%、1.5%、6.1%、7.2%、1.1%、4.6%;同时,我国对越南出口增速大幅下降19.1%,显示此前“转出口”对需求的透支作用有所显现。因此,外需疲软是导致我国出口增速明显走低的主要原因。

进口方面,9月进口增速回落幅度有所扩大,对美进口明显回升不敌内需羸弱,主要工业品进口同样相对较弱,拖累9月进口数据。从商品类别来看,9月我国除对谷物、大豆、食用油、汽车及汽车底盘和钢材进口量有所回升外,其他主要产品进口量均有所走低。我国对铁矿砂和钢材、铜材和金属加工机床进口量有所回落,表明9月工业需求较弱,从金额来看,四项工业品进口数量增速分别回落24、1.6、8.6、10.2个百分点;另外,从进口国别来看, 9月我国对美进口增速回升6.6个百分点,回升幅度较大,进口农产品增加或主要系对美进口量增加。除此之外,占比最大的高新技术产品和机电产品金额增速9月小幅回落。

对于中美贸易摩擦而言,中美经贸磋商虽取得阶段性成果,但未来不确定性依旧较大,后续对双方对于关税加征的决定依旧是影响我国出口的主要因素。2019年10月10-11日,中美第十三轮高级别经贸磋商在美国华盛顿结束,中美双方初步在农业、金融服务业、汇率、关税以及知识产权等方面原则上达成一致。具体来看,在农产品方面,中方将购买400-500亿美元的美国农产品;在金融服务业方面,中方将继续开放市场让美国金融服务企业进入;在汇率方面,中方将构建更加透明和自由的汇率市场,美方同时也考虑撤销中国“汇率操纵国”标签;在关税方面,美方将不会在10月15日生效的25%关税税率提高至30%;在知识产权方面,中美双方也取得重要进展。但双方未签署文字声明,白宫发表的一份文字声明显示,预计在接下来的4-5周内或在11月举行的亚太经合组织峰会期间,中美双方可能正式签署书面协议。

谨慎看待本次磋商成果,中美贸易谈判或仍长路漫漫,不确定性依旧较大。一方面,本次磋商并未解决华为等被制裁企业的问题,此前所加关税也并未取消,技术转让问题也还需要继续谈判,对于中国“汇率操纵国”标签的撤销也需要美国财政部的正式评估和确定,而且考虑到本次磋商目前只是达成原则上的一致,书面协议的签署还有待时日,因此目前来看应该谨慎看待本次磋商取得的成果。此外,周一晚间据彭博媒体报道,中国方面希望在签署第一阶段协议之前进行更多谈判,导致中美达成暂时性协议再生变,引发全球金融市场剧烈波动。因此,中美贸易谈判不确定性依旧较大。

未来加征关税节奏仍是我国出口走势的主要影响因素。2018年3月以来,中美贸易摩擦以及加征关税始终是影响我国出口的关键因素。从4月份公布第一批清单开始,“抢出口”效应的持续存在,导致我国出口增速在2018年11月之前始终维持较高位置,但11月以来,随着“抢出口”效应减弱、加征关税商品不断增加以及关税税率不断提高,我国出口增速显著下台阶。后续来看,美国本次虽然暂时推迟10月15号提高我国2500亿美元商品税率,但目前已经加征关税的对美出口商品金额已经高达4000亿美元左右,且最低加征关税为15%,对我国出口的影响较大,且在已经加征的关税未取消之前,或将持续影响我国出口。另外,目前中美贸易谈判并未对12月15号加征关说进行协商,若后续12月份清单落地,则我国所有5000亿美元以上商品将全部被加征关税,在此情况下,随着“抢出口”效应完全结束,我国出口增速将再度面临“下台阶”风险,出口可能进一步恶化。

综合来看,在美国未确认取消对我国已加关税之前,仅暂缓进一步提高关税,只能保证我国出口不再度大幅“下台阶”,并不能令出口增速有所回升,相反,在全球经济走弱外需疲软的情况下,我国出口增速可能进一步走低。若取消之前已加关税,则我国出口增速可能小幅回暖。对于国内债市而言,中美贸易谈判不确定性依旧较大,可预测性较低,我判仍旧可能出现反复,在国内基本面和货币政策未转向前,债市收益率难以趋势上行。

二、利率债市场复盘:公开市场操作空窗,活跃券收益率下行

(一)资金面:公开市场操作空窗,资金面边际收紧

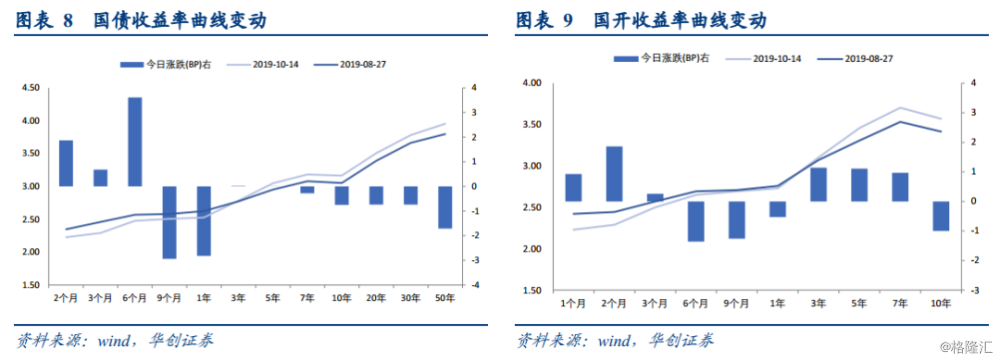

(二)利率债:活跃券收益率下行

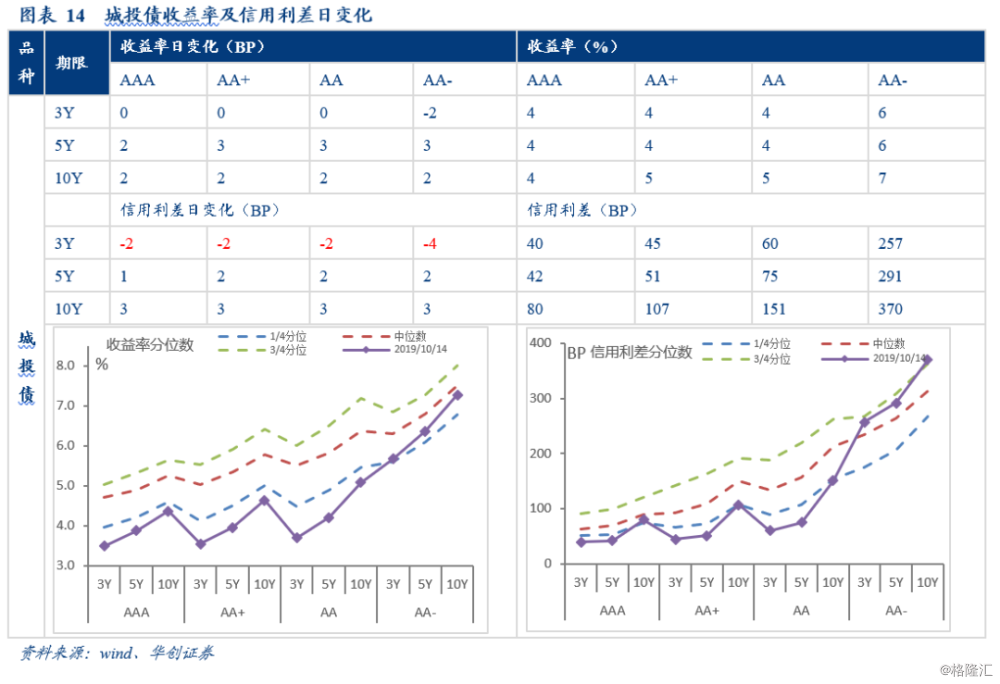

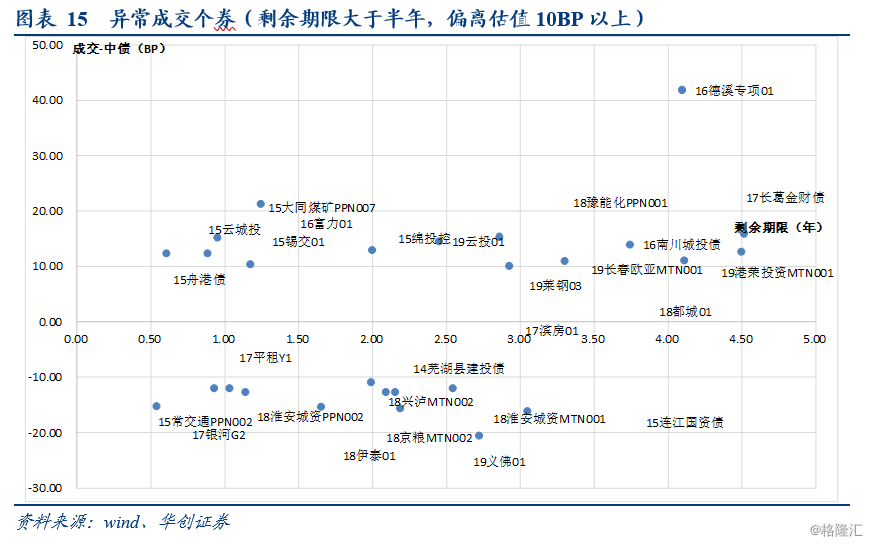

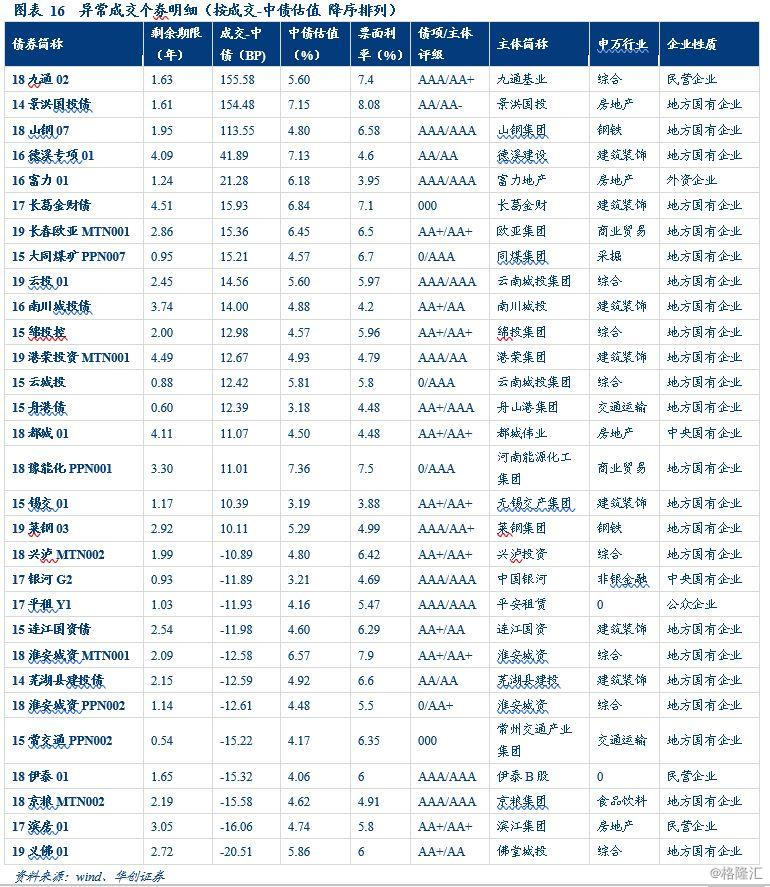

三、信用债市场复盘:城投债收益率全面上升,成交活跃度与上一交易日基本持平

三、信用债市场复盘:城投债收益率全面上升,成交活跃度与上一交易日基本持平