下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、杜佳、王巧喆

来源:姜超宏观债券研究

摘 要

标债资产认定规则征求意见稿出台。10月12日央行发布《标准化债权类资产认定规则(征求意见稿)》(下称《认定规则》)。1)明确标债资产种类。《认定规则》给出两种标债资产认定方式,一为固定收益证券,包括依法发行的债券、资产支持证券等。二是其他债权类资产若要被认定为标债资产,需满足五项要求。符合相关要求的机构,可向人民银行提出标债资产认定申请。2)明确非标资产种类。明确中证报价系统收益凭证、理财直融工具、银登中心、北金所、保交所平台的产品为非标。此外不符合标债资产认定标准的,以及未同时符合五项要求的为单一企业提供债权融资的各类金融产品,认定为非标资产。3)明确“非非标”资产种类。明确存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产不属于非标资产。

本次《认定规则》有何值得关注的?《资管新规》认定标准的细化。18年4月《资管新规》就明确了标债资产应当符合的条件,而标债资产之外的债权类资产均为非标资产,但该标准比较粗糙,本次《认定规则》是对《资管新规》认定标准的细化。认定标准严于市场预期。《认定规则》明确银登中心、中证报价系统、理财直融工具、北金所、保交所平台的产品为非标。在此之前市场部分投资者预期这些项目有可能被认定为标债。此外同业借款和协议存款没有在新的豁免非标范围,可能会被列为非标。均略严于市场预期。票据未直接认定为标准化资产。票据较难直接满足要求。根据认定标准,非标准化票据难以满足可等分化的条件,而且公允定价目前尚难满足,可能会被认定为非标。标准化票据大概率能够划分为标准化债权。票交所已推出标准化票据,目前看票交所的标准化票据符合标准化资产的要求,未来各类资管产品如果希望配置票据资产的或更为青睐标准化票据产品。

本次《认定规则》有何影响?

短期看影响有限。一是去年《资管新规》已给出标准化产品的要求,对于存疑的“非非标”资产市场都已经比较谨慎。二是短期内对投资占比限制影响不大,《中国银行业理财市场报告(2019年上半年》显示截至19年6月末,非保本理财资金投向非标债权类资产在理财投资中占比约17.02%,距离35%的净资产红线还有较大空间。三是《认定规则》设置了过渡期,在资管新规过渡期内,对于《认定规则》发布前未被纳入金融监督管理部门非标资产统计范围的资产,可豁免关于非标资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。

约束非标的监管方向没有变。去年以来监管部门对非标的态度有一个从围追堵截到适度放松的态度转变,在本次《认定规则》出台前,部分投资者预期细化的认定规则会有所放松,但从目前的征求意见稿看,非标定义实际上是严于预期的。说明从大方向上,依然是要加强约束,鼓励非标转标。

关注标准化资产投资机会。非标资产规模趋降,一是约束非标的监管方向没有变,非标投资面临期限匹配、投资占比等诸多限制,明年资管新规过渡期结束后存量非标将面临整改压力;二是随着地方严控新增隐债以及房地产融资增速趋降,非标资产的供给也在减少。非标规模将逐渐萎缩,推动资金转向标准化资产投资。

信用债方面,中高等级更加受益。一方面非标和非非标相比于标准化资产而言更有收益率优势,非标认定从严后资产端压力进一步增加。与此同时,负债端成本仍高,倒逼银行理财等寻找相对高收益的投资机会,股市、信用债等风险资产将更受益于非标需求的转化。另一方面,非标是风险偏好较高的品种,而表内贷款和标债都是风险偏好相对低的品种,非标投资转向标准化资产投资,将使得整体风险偏好回落,以往依赖非标融资的高风险主体需要寻求新的融资渠道,中短期内不利于高风险融资主体,相比之下,中高等级信用债更加受益。

2019年10月12日中国人民银行根据《中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,以下简称《资管新规》)要求发布《标准化债权类资产认定规则(征求意见稿)》(以下简称《认定规则》),并发布答记者问。

1.本次《认定规则》主要内容

1.1 明确标准化债权类资产种类

1)固定收益证券。《认定规则》表示:标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券,主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。

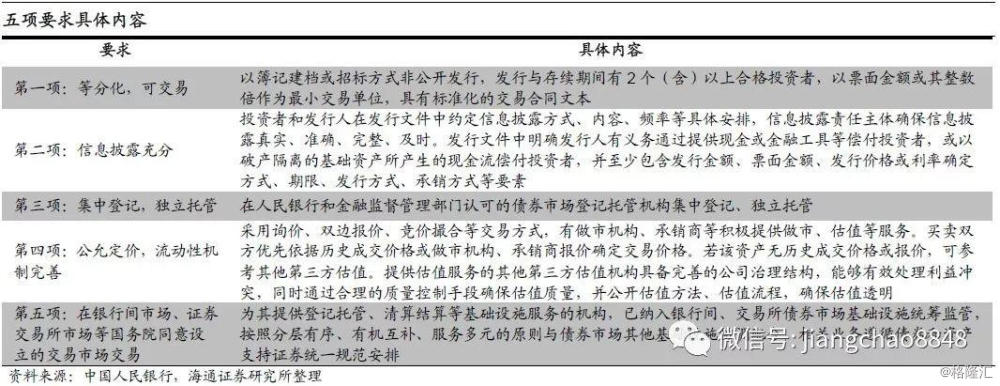

2)其他债权类资产若要被认定为标准化债权类资产,需满足五项要求。包括:等分化,可交易;信息披露充分;集中登记,独立托管;公允定价,流动性机制完善;在银行间市场、证券交易所市场等国务院同意设立的交易市场交易。《认定规则》对这五项要求进行了进一步解释。

符合相关要求的机构,可向人民银行提出标准化债权类资产认定申请。《认定规则》要求申请机构需符合“本规则第二条第五项所列相关要求”,即“在银行间市场、证券交易所市场等国务院同意设立的交易市场交易。为其提供登记托管、清算结算等基础设施服务的机构,已纳入银行间、交易所债券市场基础设施统筹监管,按照分层有序、有机互补、服务多元的原则与债券市场其他基础设施协调配合,相关业务遵循债券和资产支持证券统一规范安排”。

1.2 明确非标准化债权类资产种类

1)已明确的非标资产:银行业理财登记托管中心有限公司的理财直接融资工具,银行业信贷资产登记流转中心有限公司的信贷资产流转和收益权转让相关产品,北京金融资产交易所有限公司的债权融资计划,中证机构间报价系统股份有限公司的收益凭证,上海保险交易所股份有限公司的债权投资计划、资产支持计划。

2)其他规定:不符合标准化债权类资产认定标准的,为非标准化债权类资产(但存款,包括大额存单,以及债券逆回购、同业拆借等形成的资产除外);未同时符合《认定规则》第二条所列条件的为单一企业提供债权融资的各类金融产品,是非标准化债权类资产。

1.3 明确“非非标”资产种类

《认定规则》明确提出存款(包括大额存单),以及债券逆回购、同业拆借等形成的资产不属于非标准化债权类资产。

1.4 过渡期安排

未被纳入《认定规则》发布前金融监督管理部门非标准化债权类资产统计范围的资产,在《资管新规》过渡期内,可豁免《资管新规》关于非标准化债权类资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。过渡期结束后尚在存续期内的,按照有关规定妥善处理。

2.本次认定标准有何值得关注的?

2.1 非标债权类资产认定进一步细化

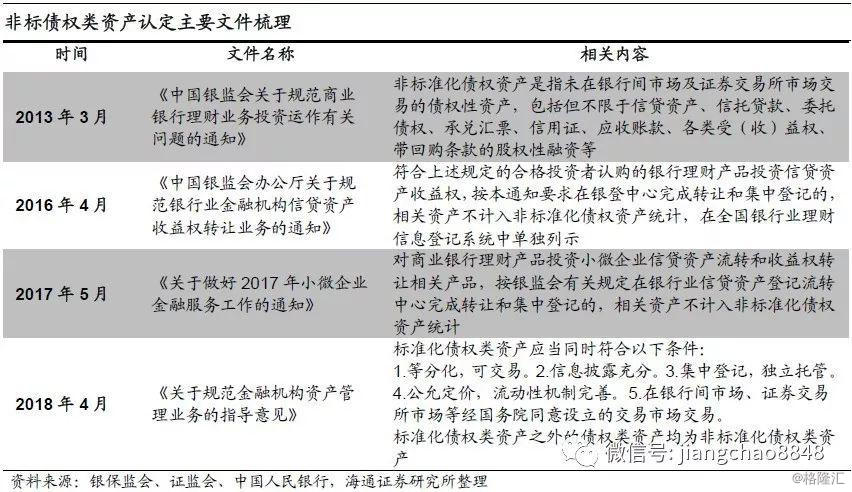

非标的定义最早源于2013年3月《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发【2013】8号),但该文件仅是从银行理财的角度出发,且并没有对标准化债权资产进行定义。银登中心成立后,根据银监办发【2016】82号文及银监办发【2017】42号文规定,符合一定要求且在银行业信贷资产登记流转中心完成转让和集中登记,相关资产不计入非标准化债权资产统计。

18年4月《资管新规》发布,其中明确了标准化债权类资产应当符合的条件,而标准化债权类资产之外的债权类资产均为非标准化债权类资产。本次《认定规则》延续上述文件的思想,并进行进一步细化。

2.2 认定标准严于市场预期

首先,《认定规则》明确银登中心、中证报价系统、理财直融工具、北金所、保交所平台的产品为非标。而在此之前,市场部分投资者预期这些项目有可能被认定为标债,《认定规则》出台后,这一预期被打破。

此外,同业借款和协议存款没有在新的豁免非标范围,有可能会被列为非标。银行理财投资同业借款、协议存款将受影响。同业借款和协议存款是近两年银行理财投资较多的资产,银行理财在探索净值化转型的初期,比较愿意发行一年期以内的定期开放型理财产品,这类短期限的理财产品正好可以配置期限同样多在一年期以内的同业借款或协议存款,不仅收益率相对较高,而且按照摊余成本估值法看可以保持理财产品净值的稳定。但如果本次《认定规则》后,真的把同业借款和协议存款算作非标的话,未来就会影响银行理财对这类资产的配置。

2.3 票据未直接认定为标准化资产

票据较难直接满足要求。根据认定标准,非标准化票据难以满足可等分化的条件,而且公允定价目前尚难满足。目前票交所也正在推动估值曲线的建设,目前已经推出了国股银票转贴现收益率曲线。但总体看,非标准化票据较难满足要求,可能会被认定为非标。

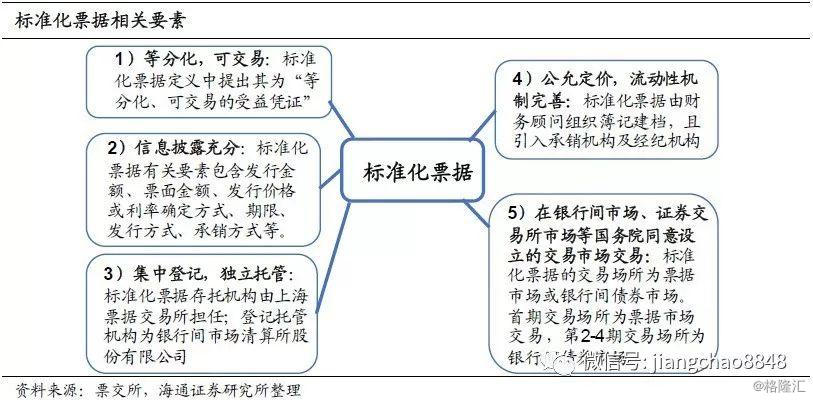

标准化票据大概率能够划分为标准化债权。2019年8月,票交所发布的《关于申报创设2019年第1期标准化票据的公告》中对标准化票据给出了明确定义。标准化票据是指由存托机构归集承兑人等核心信用要素相似、期限相近的票据,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的受益凭证。目前看票交所的标准化票据符合标准化资产的要求(见下图),是一种比较适合票据的非标转标模式,未来各类资管产品如果希望配置票据资产的或更为青睐标准化票据产品。

3.《认定规则》有什么影响?

标与非标的差异,主要在于期限错配和投资占比限制。投资非标有限制,一是投资占比上的限制,根据理财新规的要求,商业银行全部理财产品投资于非标准化债权类资产的余额在任何时点均不得超过理财产品净资产的35%,也不得超过商业银行上一年度审计报告披露总资产的4%(成立理财子公司后理论上可以没有这个4%的限制)。

而更为重要的区别在于期限错配的要求方面,根据《资管新规》规定:“资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。”相比之下,标债资产则不受期限错配、投资占比限制等要求。

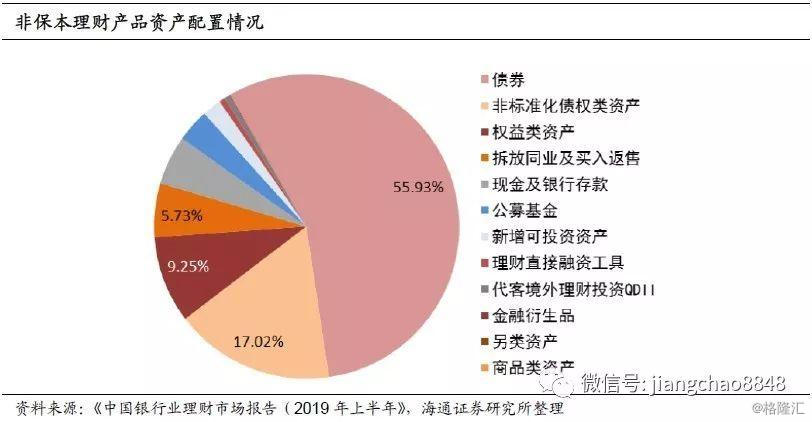

短期看,《认定规则》影响不大。一是去年4月《资管新规》中已经给出标准化产品的要求,加之监管对非标的打压态度,对于存疑资产很多投资者都已经比较谨慎。二是部分以往预期的“非非标”认定为非标,短期内对投资占比限制影响不大,银登中心10月12日发布的《中国银行业理财市场报告(2019年上半年》显示,截至2019年6月末,非保本理财资金投向非标债权类资产在理财投资中占比约17.02%,距离35%的净资产红线还有较大空间。

《认定规则》也设置了过渡期安排:在资管新规过渡期内,对于《认定规则》发布前存量的“未被纳入本规则发布前金融监督管理部门非标准化债权类资产统计范围的资产”,可豁免非标资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求;对于发布后新增的,不予以豁免。

约束非标的长期监管方向没有变。去年监管部门对非标的态度有一个从围追堵截到适度放松的态度转变,去年7月20日央行通知适度放松了对银行理财投资非标的管控力度,比如允许公募产品适当投资非标,此后监管对非标的监管又进行了部分边际上的放松,尤其是存量不符合监管要求的理财暂停了清理。在本次《认定规则》出台前,市场部分预期细化的认定规则会有所放松,但从目前的征求意见稿看,《认定规则》非标定义实际上是趋严的,将以往市场有部分预期的“非非标”明确为了非标,杜绝了通过非非标产品绕过监管的可能。说明从大方向上看,依然是要加强约束,鼓励非标转标,防控金融风险。

关注标准化资产的投资机会,债市整体利好。展望未来,一方面约束非标的监管方向没有变,非标投资面临期限匹配、投资占比等诸多限制,且资管新规过渡期不延长的情况下,明年过渡期结束后存量非标将面临整改压力;另一方面,正如我们在《非标之冬,标准化资产之春》专题中提到的,非标资产的供给也在减少,非标规模将逐渐萎缩,推动资金转向标准化资产,利好债市。

信用债中中高等级更加受益。一方面,资产端压力进一步增大。非标和非非标相比而言收益率较高,本次规定后可投资的高收益资产范围缩窄。与此同时,负债端压力仍大,倒逼银行理财等寻找相对高收益的投资机会,股市、信用债等风险资产将更受益于非标需求的转化。

另一方面,非标是风险偏好较高的品种,而表内贷款和标债都是风险偏好相对低的品种,非标投资转向标准化资产投资,将使得整体风险偏好回落,以往依赖非标融资的高风险主体需要寻求新的融资渠道,中短期内不利于高风险融资主体,相比之下,中高等级信用债更加受益。