下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:申万宏源宏观

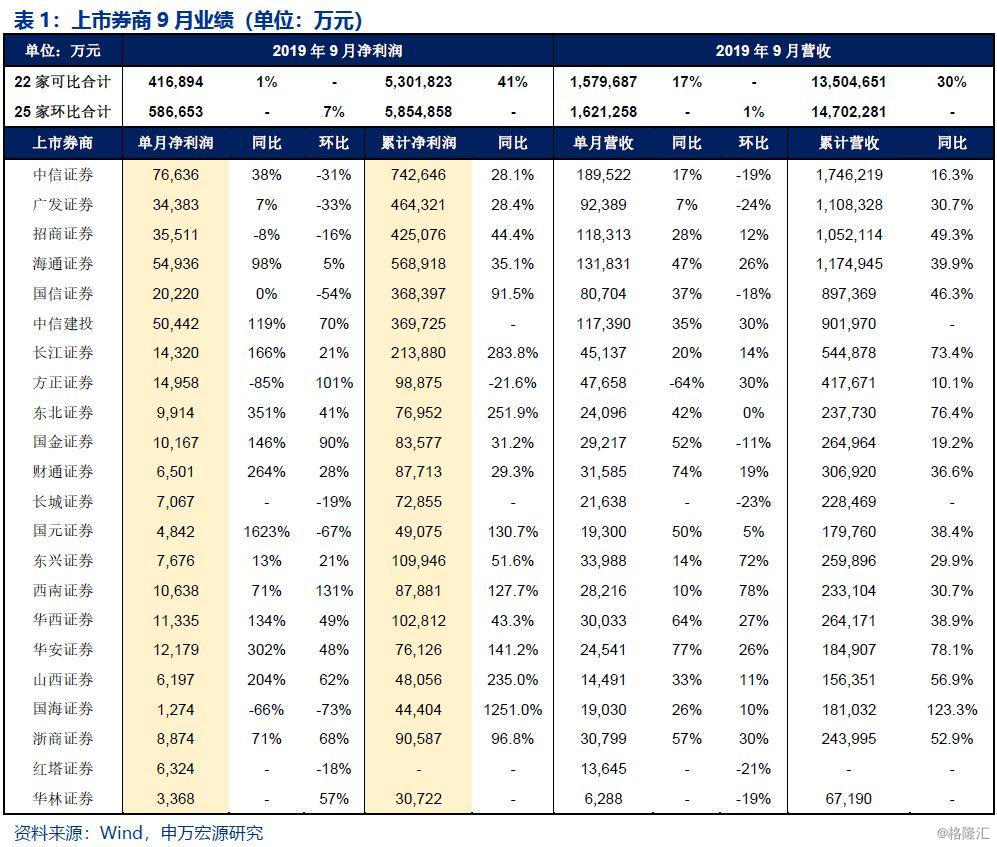

可比上市券商9月净利润同比增1%,环比增7%,1-9月累计净利润同比增41%。截至10月14日,已披露经营数据的25家直接上市券商9月共实现营业收入162.1亿元,环比增长1%;实现净利润58.7亿元,剔除分红因素后,环比增长7%。其中,22家可比上市券商9月营业收入同比增长17%,剔除分红因素后,净利润同比增长1%。业绩同比改善主要是交投表现同比更加活跃,9月成交同比翻番;1-9月上市券商累计营业收入同比增长30%,累计净利润同比增长41%。

龙头券商业绩增长平稳。中信、海通、广发、招商四家头部券商1-9月累计营收同比增长30%,净利润同比增长33%,其中,招商、海通累计净利润增速较高,分别为44.4%、35.1%,中信累计净利润增速为28.1%。此外,大券商中国信业绩增速最高,1-9月累计营收增速为46.3%,净利润增速91.5%。

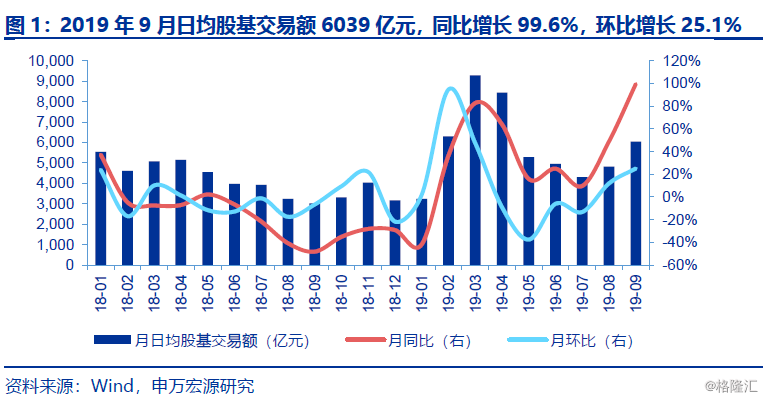

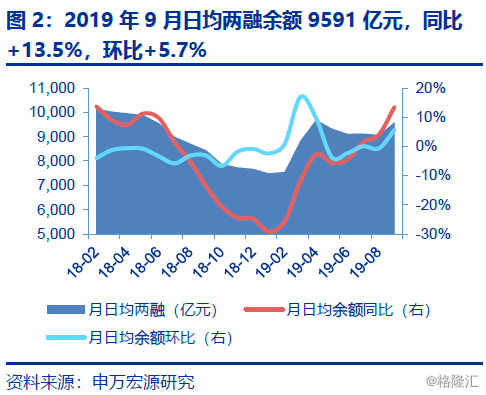

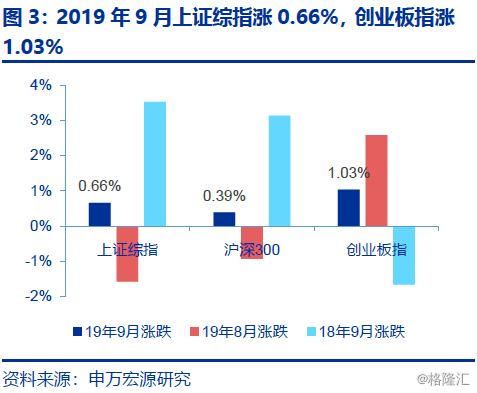

二级市场:9月主要股指收涨,创业板强于主板,各大股指环比8月表现改善;成交金额低基数效应下同比显著增长,环比亦有回升,融资融券同环比增幅扩大。1)经纪与两融方面:9月日均股票成交额6039亿元,同比增长100%,环比增长25%;日均两融余额9591亿元,同比增长13.5%,环比增长5.7%,增幅继续扩大。2)股市主要指数收涨,创业板表现强于主板,债市表现稍弱:9月上证综指涨0.66%、沪深300指数涨0.39%、创业板指涨1.03%,同比表现分别为-2.87pct、-2.74pct、+2.70pct,环比表现分别为+2.23pct、+1.33pct、-1.55pct;9月中证全债(净价)指数下跌0.25%,同比-0.16pct,环比-0.67pct

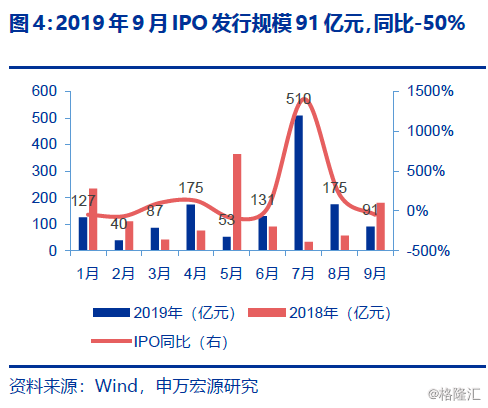

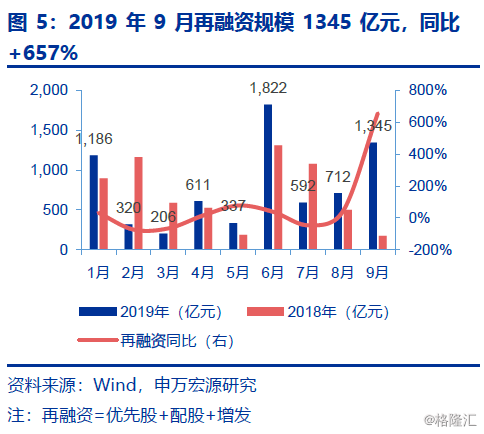

一级市场:9月IPO规模减半,再融资同环比均大幅增长;债权承销规模维持较高水平。9月券商IPO发行规模为91亿元,同比减少50%,环比减少48%,年初至今同比增长16%,环比下滑主要是8月基数较高;再融资发行规模为1345亿元,同比增长657%,环比增长89%,年初至今同比增长11%。9月券商债权主承销规模6991亿,1-9月主承销规模5.42万亿元,同比增长47%。9月公司债主承销为2720亿,同比增长76%。

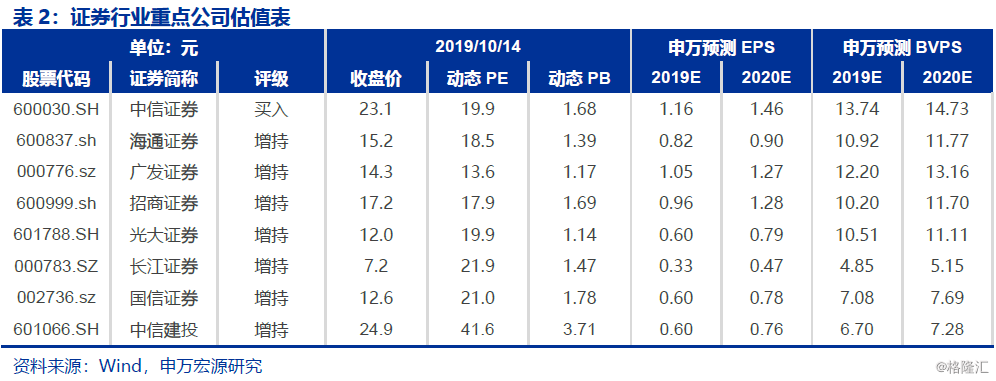

投资建议:维持券商“看好”投资评级,首推中信证券、海通证券。券商资本市场定位提升,9月深改12条提出,预计资本市场改革政策将持续加码推出,龙头券商投行与衍生品业务最受益相关政策推出和行业实施差异化监管。此外,四季度外部经济环境有望向好,金融数据预期持续改善,市场风险偏好提升下板块Beta属性有望再次展现。业绩层面,1-9月上市券商净利润累计增速为41%,而由于另类子公司跟投及直投项目投资浮盈不体现在月报中,但将体现在三季度合并报表中,我们认为上市券商尤其是龙头券商三季报业绩增速将好于月报增速,考虑2018下半年低基数效应,预计全年业绩增速仍将向上。首推中信证券(19年动态PB为1.68倍),海通证券(19年动态PB为1.39倍)

风险提示:受外部因素影响市场大幅调整,资本市场改革措施推进不及预期