下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、傅家范

来源:申万宏源宏观

数据点评

本期投资提示:

出口环比增长稳健,高基数下同比小幅回落符合预期。9月出口同比(美元计价)-3.2%,较上月下行2.2个百分点,基本符合我们此前预期-3.0%;人民币计价出口同比-0.7%,下滑的主要原因是去年9月的高基数,出口环比增长1.6%,增速高于历年同期均值,实际表现稳定。进口同比(美元计价)-8.5%,较8月降幅扩大2.9个百分点。9月海关口径货物贸易顺差396.5亿美元,同比多增93.9亿美元。

对美、中国香港出口进一步下降,对非美出口高基数下保持稳定。受外部环境影响,对美出口(-21.9%)、以及转口贸易属性较强的对中国香港出口(-12.6%)分别较8月下滑5.9、5.5个百分点。对非美地区出口(1.6%)基数大幅走高背景下,9月同比增速仅小幅回落1.2个百分点,显示整体出口趋势稳定。其中,对韩(-5.1%)、印(-7.0%)、日(-5%)下滑6-7个百分点,对欧盟(0.1%)、东盟(9.7%)出口下滑幅度较小。近期外部环境不确定性趋于缓和,同时12月中旬批次的手机、笔记本电脑等商品预计开始进入抢出口阶段,我们维持4季度出口增速(美元计价)4%左右的预测不变,预计10月出口同比-1.0%。

主要消费品、资本品/中间品同比降幅小幅扩大。从出口商品结构看,9月主要消费品出口同比(-4%)降幅扩大0.7个百分点,其中手机及相关零件出口(-4.7)下滑幅度收窄、汽车(10.9%)改善明显,但受加征关税影响较大的家具(-6.1%)、灯具(-11.4%)降幅较为显著;主要资本品/中间品增速(-3.7%)降幅基本与8月持平,其中集成电路(11%)增速回落,成品油(29.5%)、船舶(20.2%)大幅改善。

9月大宗商品、集成电路价格跌幅扩大,进口增速下滑幅度加深。进口数量方面,进口占比最大的大宗商品原油(10.8%)、铁矿砂(6.3%)增涨均较为稳定,集成电路(7.9%)进口还有所加快,大豆(2.3%)增速小幅回落。进口数量增长稳健意味着9月的进口金额跌幅加深主要原因来自大宗价格的回落,从进口金额增速来看,原油(-7.0%)、铁矿砂(55.8%),以及集成电路(-9.7%)均由于价格的下滑而出现大幅回落。此外,受国内投资需求结构性变化影响,铜矿砂(-20.6%)、未锻压铜及铜材(-18.6%)进口增速持续走弱。

9月高基数下出口表现稳定,预计4季度多种积极因素共同作用,出口增速回升。近日中美经贸磋商取得阶段性、实质性进展,谈判趋于务实,改善的趋势逐步显现,外部环境不确定性趋于缓和。同时双方近期加快推出关税豁免清单,亦对后续我对美出口有边际促进作用。此外18年4季度基数较低、8月初人民币一次性贬值边际促进整体出口、非美外需仍然增长稳定、12月中旬批次商品或进入加速出口阶段等因素共同作用下,我们维持此前预期的4季度出口(美元计价)增速回升至4%左右的判断,预计10月出口增速小幅回升至-1.0%左右。

正文

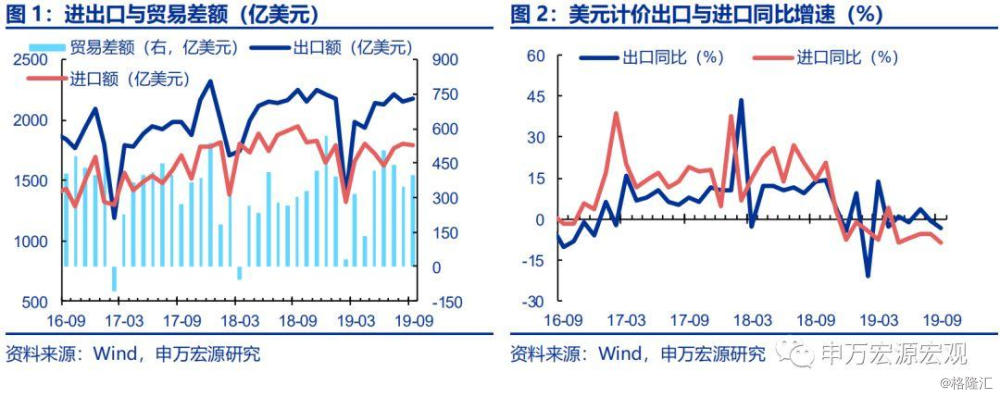

一、出口环比增长稳健,高基数下同比小幅回落符合预期。

9月出口同比(美元计价)-3.2%,较上月下行2.2个百分点,基本符合我们此前预期-3.0%;人民币计价出口同比-0.7%,下滑的主要原因是去年9月的高基数,出口环比增长1.6%,增速高于历年同期均值,实际表现稳定。进口同比(美元计价)-8.5%,较8月降幅扩大2.9个百分点。9月海关口径货物贸易顺差396.5亿美元,同比多增93.9亿美元。

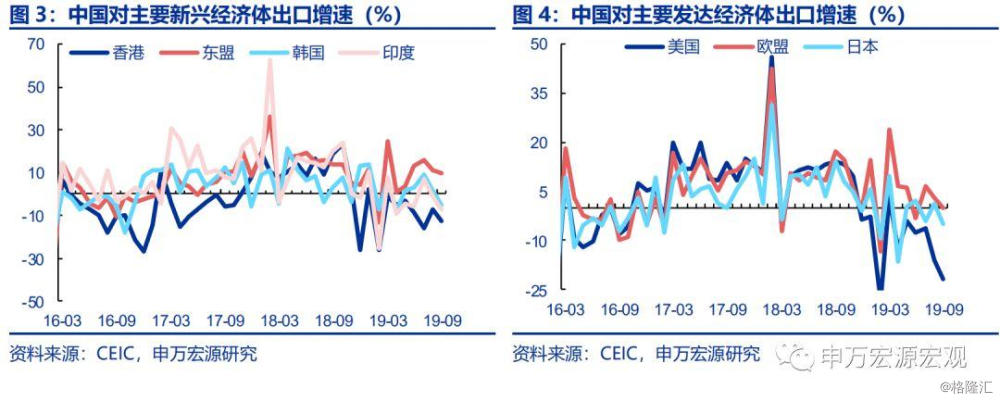

二、对美、中国香港出口进一步下降,对非美出口高基数下保持稳定。

受外部环境影响,对美出口(-21.9%)、以及转口贸易属性较强的对中国香港出口(-12.6%)分别较8月下滑5.9、5.5个百分点。对非美地区出口(1.6%)基数大幅走高背景下,9月同比增速仅小幅回落1.2个百分点,显示整体出口趋势稳定。其中,对韩(-5.1%)、印(-7.0%)、日(-5%)下滑6-7个百分点,对欧盟(0.1%)、东盟(9.7%)出口下滑幅度较小。近期外部环境不确定性趋于缓和,同时12月中旬批次的手机、笔记本电脑等商品预计开始进入抢出口阶段,我们维持4季度出口增速(美元计价)4%左右的预测不变,预计10月出口同比-1.0%。

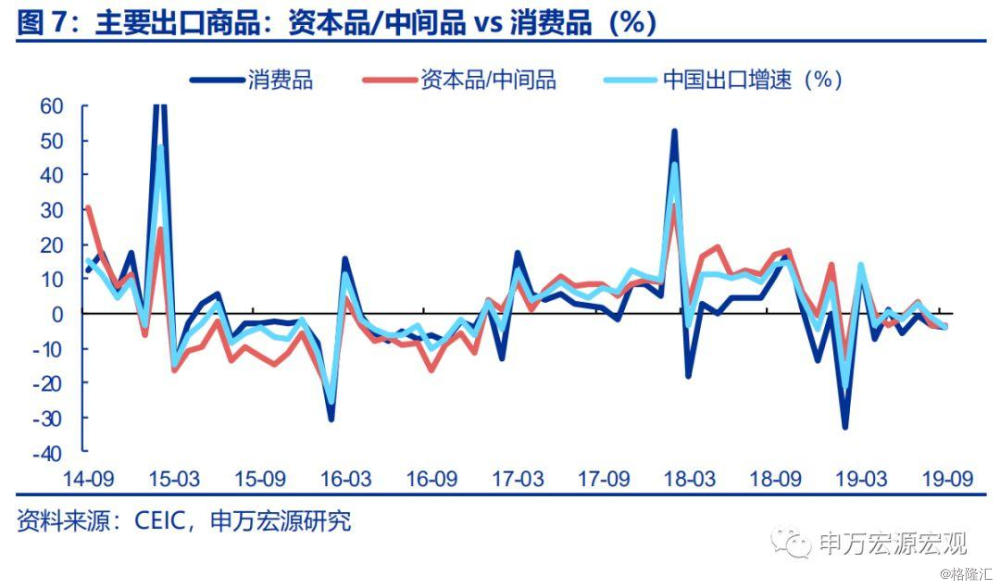

三、主要消费品、资本品/中间品同比降幅小幅扩大。

从出口商品结构看,9月主要消费品出口同比(-4%)降幅扩大0.7个百分点,其中手机及相关零件出口(-4.7)下滑幅度收窄、汽车(10.9%)改善明显,但受加征关税影响较大的家具(-6.1%)、灯具(-11.4%)降幅较为显著;主要资本品/中间品增速(-3.7%)降幅基本与8月持平,其中集成电路(11%)增速回落,成品油(29.5%)、船舶(20.2%)大幅改善。

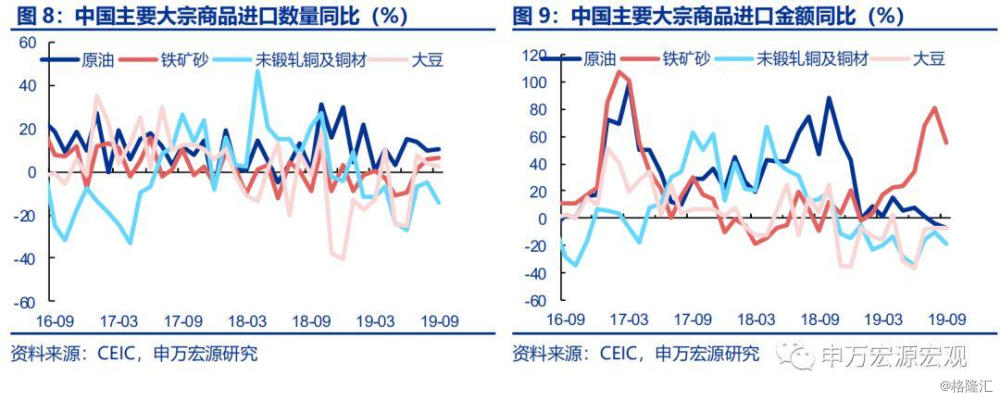

四、9月大宗商品、集成电路价格跌幅扩大,进口增速下滑幅度加深。

进口数量方面,进口占比最大的大宗商品原油(10.8%)、铁矿砂(6.3%)增涨均较为稳定,集成电路(7.9%)进口还有所加快,大豆(2.3%)增速小幅回落。进口数量增长稳健意味着9月的进口金额跌幅加深主要原因来自大宗价格的回落,从进口金额增速来看,原油(-7.0%)、铁矿砂(55.8%),以及集成电路(-9.7%)均由于价格的下滑而出现大幅回落。此外,受国内投资需求结构性变化影响,铜矿砂(-20.6%)、未锻压铜及铜材(-18.6%)进口增速持续走弱。

五、9月高基数下出口表现稳定,预计4季度多种积极因素共同作用,出口增速回升。近日中美经贸磋商取得阶段性、实质性进展,谈判趋于务实,改善的趋势逐步显现,外部环境不确定性趋于缓和。同时双方近期加快推出关税豁免清单,亦对后续我对美出口有边际促进作用。此外18年4季度基数较低、8月初人民币一次性贬值边际促进整体出口、非美外需仍然增长稳定、12月中旬批次商品或进入加速出口阶段等因素共同作用下,我们维持此前预期的4季度出口(美元计价)增速回升至4%左右的判断,预计10月出口增速小幅回升至-1.0%左右。