下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受上周末中美贸易谈判重大利好刺激,今日A股高开高走。截止收盘,上证指数上涨1.15%,重新站上3000点大关,深证成指上涨1.24%,创业板指数上涨0.75%。

盘面上,医药巨头——云南白药(000538.SH)放量涨停,报价83.68元,市值重新站上1000亿元大关。这引起投资者的极大关注。

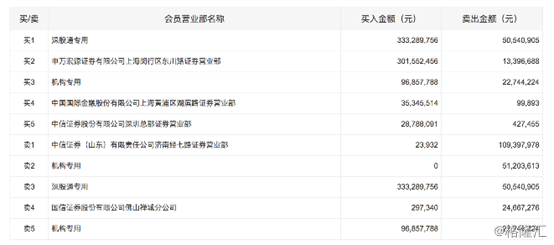

(来源:Wind)

据盘后数据显示,深股通买入3.33亿元,同时卖出5054万元,净买入2.83亿元。另外,申万宏源上海闵行区东川路营业部亦买入超过3亿元;中国国际金融股份有限公司上海黄浦区湖滨路证券营业部和中信证券深圳总部证券营业部分别买入3534.5万元、2878.8万元。

消息面上,或与公司欲推行的员工持股激励计划即将落地有关。

10月12日,云南白药发布关于员工持股计划的公告。根据披露内容显示,公司计划使用已回购的330万股股份(占总股本的0.26%)来实施员工持股计划,购买价格为 37.07元/股,不低于回购均价( 74.13元/股)的 50%。存续期为 5年,锁定期为 12个月。

另外,公司将设立激励基金,作为与长期业绩挂钩的奖励部分,按(公司当年净利润-上年净利润)×15%,每年提取,约束条件为业绩完成90%至未超过100%酌情计提,完成100%及以上计提。激励基金分配董监高占比70%,其他人员及核心骨干占比30%。

此前,市场普遍认为公司已回购金额距离7.6亿元回购下限距离较远,且未做完回购难以实施员工持股,故紧盯74.34元的回购上限价格,等待投资机会。本次方案实施后,预计剩余股份可能不再回购,取而代之的是新增的激励基金,投资者无需再考虑74.34元的回购价格,股价压制因素消除。

即便算上今日涨停,云南白药今年以来的股价累计仅上涨16.29%,远低于其它医药股巨头,比如恒瑞医药今年股价累涨89.22%。云南白药股价相对疲软的背后,是今年以来的业绩承压明显。

上半年业绩不堪

今年上半年,云南白药实现营收138.97亿元,同比增长5.72%;归母净利润为22.47亿元,同比增长8.59%,净利润增速低于市场预期。其中工业销售取得收入为49.1亿,同比下降3.2%;商业销售收入89.5亿,同比增长12.9%。

另外,令市场失望的是,扣非后净利润仅为11.35亿元,同比下降25.93%,为多年以来的首次。归母净利润为22.47亿元,而扣非净利润仅为11.35亿元,中间有10亿元来自非经常性损益。

而扣非净利润同比大降,有两方面的原因:一是其处置长期股权投资取得的收益过于丰厚,收益金额为12.66亿元,占利润总额的51.18%;另一是其报告期内,存货跌价准备和应收账款坏账损失导致资产减值2.68亿元,且发生其他应收款坏账损失导致信用减值2.8亿元,合计发生资产减值5.49亿元,较历史年份有显著提高。

今年上半年,云南白药的经营活动现金流为-4.5亿元,同比大降111.86%,主要由于经营性应收项目增加16亿元(票据收入增多),经营性应付项目较少为3.4亿元。并且,在报告期内,公司毛利率29.04%,同比基本持平;销售费用率13.95%,同比下降0.62%;管理费用率由于高管薪酬改革以及中介服务费增加同比提升1.24%至2.74%。

云南白药中期业绩不堪,或与该公司三年来的混改成效不显著有关。另外更糟糕的是,医疗控费作为一项长期政策,无疑会让医药企业经营承压。

机构如何看待后市?

中信建投认为,短期来看,公司吸并方案已落地实施,计划推出员工持股计划,正在逐步踏上新途,未来药品事业部渠道调整后有望迎来恢复性增长;长期来看,重大资产重组落地为公司注入新的活力,带来管理层激励机制的持续改善和外延并购的拓展可能,翻开公司发展的新篇章。

国盛证券认为,混改重要一环落地,持续增长有望2020年开启。公司的混改在本次方案推出后即将进入收获阶段。短期内员工持股和激励基金实施,预计参与高管及核心骨干为了切身利益,全力推动存量业务发展。

在笔者看来,今日资本市场已经通过涨停来表达对于员工持股计划落地的支持。目前看,云南白药仍处于经营调整期,但未来伴随重大资产重组、董事会换届以及回购等一系列事项实施完毕,公司还是有望重整旗鼓。