下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

报告摘要

美联储即将重启扩表。

10月9日凌晨,美联储主席鲍威尔发表讲话,表示美联储将很快开始恢复购买短期国库券和扩大资产负债表,以确保金融体系拥有足够的储备,并控制货币市场波动;10月11日,美联储发表声明表示,将从10月15日起每月购买600亿美元的美债并至少持续到明年Q2,同时维持隔夜回购操作至少到明年1月。鲍威尔表示,资产负债表的“有机扩张”是为了储备管理,与金融危机后实施的大规模资产购买计划并不相同。从2002年底到2007年底,美联储的资产负债表扩张了22%,实际GDP增长了15.8%,名义GDP增长了32.1%;而从2007年底到2014年底,美联储的资产负债表扩张了400%,实际GDP增长了8.2%,名义GDP增长了21.3%。可以发现,资产负债表并不是不能扩张,只是“有机增长”指的是资产负债表的扩张与经济的增长相匹配,“QE”指的是资产负债表的扩张大幅快于经济的增长。本次美联储重启扩表的原因有两点:(1)解决银行体系储备金不足的问题;(2)通过买入短期国库券,解决收益率曲线倒挂的问题。

鲍威尔在10月9日还提到美联储考虑把收益率曲线控制作为新增工具刺激经济,10月10日明尼阿波利斯联储主席卡什卡里再次重申了这一政策。历史上美联储曾经在1942年实行了长达近十年之久的盯住收益率曲线政策,主要目的是为二战进行融资。目前全球主要央行中,日本央行率先采取该做法,2016年,日本央行将政策目标改为控制收益率曲线并取消基础货币的扩张目标,通过购买10年期日本国债使收益率稳定在0左右,与此同时控制短期利率。与日本央行不同的是,本次美联储倾向于控制短端利率,而非长端利率。实行收益率曲线控制的好处有两点:(1)保证实体经济的融资成本不至于过高;(2)缓解利率过低对银行体系的不利影响。

一、海外重点事件追踪

1

美联储重启扩表,并讨论实施收益率曲线控制

10月9日凌晨,美联储主席鲍威尔发表讲话,表示美联储将很快开始恢复购买短期国库券和扩大资产负债表,以确保金融体系拥有足够的储备,并控制货币市场波动;10月11日,美联储发表声明表示,将从10月15日起每月购买600亿美元的美债并至少持续到明年Q2,同时维持隔夜回购操作至少到明年1月。鲍威尔表示,资产负债表的“有机扩张”是为了储备管理,与金融危机后实施的大规模资产购买计划并不相同。从2002年底到2007年底,美联储的资产负债表扩张了22%,实际GDP增长了15.8%,名义GDP增长了32.1%;而从2007年底到2014年底,美联储的资产负债表扩张了400%,实际GDP增长了8.2%,名义GDP增长了21.3%。可以发现,资产负债表并不是不能扩张,只是“有机增长”指的是资产负债表的扩张与经济的增长相匹配,“QE”指的是资产负债表的扩张大幅快于经济的增长。本次美联储重启扩表的原因有两点:(1)解决银行体系储备金不足的问题;(2)通过买入短期国库券,解决收益率曲线倒挂的问题。

鲍威尔在10月9日还提到美联储考虑把收益率曲线控制作为新增工具刺激经济,10月10日明尼阿波利斯联储主席卡什卡里再次重申了这一政策。历史上美联储曾经在1942年实行了长达近十年之久的盯住收益率曲线政策,主要目的是为二战进行融资。目前全球主要央行中,日本央行率先采取该做法,2016年,日本央行将政策目标改为控制收益率曲线并取消基础货币的扩张目标,通过购买10年期日本国债使收益率稳定在0左右,与此同时控制短期利率。与日本央行不同的是,本次美联储倾向于控制短端利率,而非长端利率。实行收益率曲线控制的好处有两点:(1)保证实体经济的融资成本不至于过高;(2)缓解利率过低对银行体系的不利影响。

2

美欧央行公布货币政策会议纪要

美联储周三公布的9月议息会议显示,多数决策者在9月会议上支持降息的必要性,但对未来货币政策路径的看法仍存在分歧。决策者认同在短期货币市场出现动荡之后,联储很快需要就扩大资产负债表规模展开讨论。欧央行周四公布的9月份议息会议纪要显示,在此次会议上,尽管所有与会官员都同意有必要出台更多刺激措施,但新的债券购买计划和分级存款利率引发了最大的反对。面对旷日持久的经济增长速度放缓形势,欧洲央行在上个月决定将利率进一步下调至负值区域,同时决定无限期购买债券,并通过引入分级存款利率的方式来为银行提供救济,所有这些措施都是为了降低借贷成本以刺激投资和增长。但是,超过三分之一的政策制定者——包括法国和德国的央行行长,这是欧盟最大的两个国家——反对购买新的债券,从而引发了欧洲央行行长马里奥·德拉吉八年任期内最大的一次公共政策冲突。反对者表示,通过保持债券购买的开放性,欧洲央行可能会随着时间的推移促使市场对债券购买的需求上升,这将令人怀疑欧洲欧洲央行对债券购买计划设定的各种自我限制。

3

英国脱欧出现积极进展

2019年10月8日,英国首相鲍里斯·约翰逊和德国总理默克尔打了一通“至关重要”的电话,通话结束后,BBC认为,想要欧盟接受这个脱欧协议,已经基本不可能了。鲍里斯版本的脱欧协议简单来说就是:(1)英国本土(除北爱尔兰之外)彻底脱欧;(2)北爱尔兰退出欧盟关税同盟,但暂时留在欧盟单一市场,且保留四年后主动投票退出单一市场的权利。面对这样完全由英国掌握主动权的协议,欧盟表示难以接受,而且尤其对这个北爱边境安排特别不满。欧盟认为,根据鲍里斯版本的脱欧协议,如果北爱在四年后通过投票,选择离开欧盟单一市场,那北爱和爱尔兰之间将重现“硬边境”,而且到那个时候,欧盟将没有任何主动权,只能被动接受这一切。欧洲改革中心主任Charles Grant表示:在2019年10月19日之前,英国和欧盟肯定无法达成新的脱欧协议,因为欧盟无法接受鲍里斯的脱欧协议,而英国国内也不会允许鲍里斯按照欧盟的想法修改方案。10月19日无法达成协议,意味着鲍里斯大概率将遵守反无协议脱欧法案,向欧盟申请延期脱欧。事实上,鲍里斯政府最近已经软化态度,首次承认可能要求延期脱欧。根据最新赔率数据,延期脱欧的概率已经上升到了77.52%,比之前的72.46%又提升了5个百分点。

10月10日,约翰逊和爱尔兰总理英国首相鲍里斯·约翰逊和爱尔兰总理Leo Varadkar发表声明称,他们在英格兰西北地区进行的“详细而富有建设性的讨论”过程中发现可能找到一条通往脱欧协议的道路。据媒体报道,英国谈判人员正在提议一项“瘦身版自由贸易协定”,以期化解英国脱欧僵局。10月11日,欧盟同意与英国展开密集磋商,以试图打破英国脱欧僵局。英国首相约翰逊对内阁表示,仍有希望在最后一刻达成协议,因为双方正在推进密集谈判,尝试避免英国在10月31日无序脱欧。

对英国大选而言,如果英国在10月31日前顺利脱欧,约翰逊当选就是非常确定的事情;即使约翰逊没有兑现自己10月31日一定脱欧的承诺,其大选获胜的概率也非常大。根据目前的民调数据,如果英国不能如期在10月31日脱欧的话,只有一半(56%)的英国选民会责怪首相,有83%的选民认为这是英国议会的错;保守党目前的支持率为38%,比之前上升了两个百分点,工党支持率为23%,下降了1%,自民党则从20%降至15%;鲍里斯当选首相的支持率是科尔宾的两倍以上,优势依然很大。

二、大类资产走势回顾

1

汇率:美元指数下降至98.34

上周美元指数下降至98.34,主要原因在于美联储重启扩表操作(图表1)。全球主要货币中,日元大幅贬值1.39%,可能受到日本上调消费税的影响;英镑大涨2.55%,主要受到英国脱欧出现向好局面的影响,无协议脱欧的可能性出现明显下降;人民币上涨0.35%,主要受到中美贸易取得阶段性紧张的影响。其他主要货币中,澳元上涨0.34%、欧元上涨0.54%、加元上涨0.85%(图表2)

2

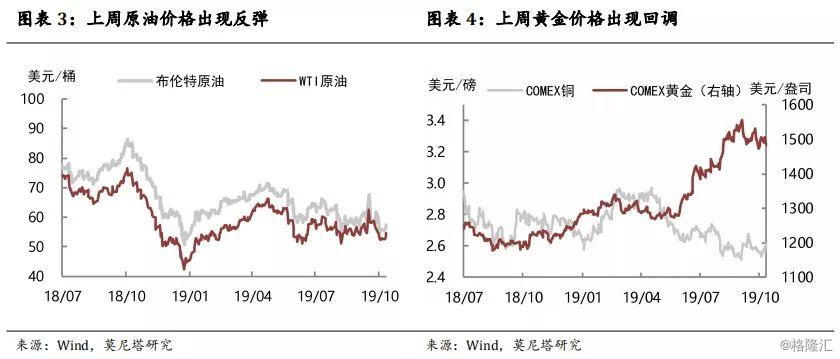

商品:原油价格出现反弹

上周原油价格出现反弹,布伦特原油价格上涨3.42%,至57.47美元/桶,WTI原油价格上涨3.73%,至54.78美元/桶(图表3),主要受到伊朗邮轮在沙特吉达港口遇袭的影响。黄金价格下跌1.61%,主要受到英国脱欧、中美贸易风险缓和的影响;铜价上涨3.10%(图表4)

3

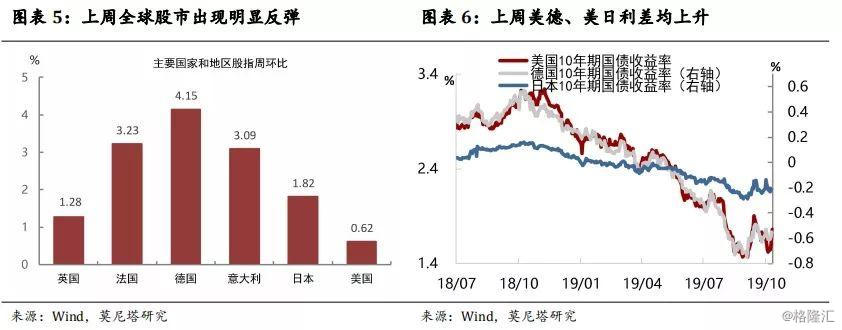

股债:全球股市出现明显反弹

受风险偏好回暖的影响,上周全球股市出现了明显的回升(图表5)。债券市场方面,上周10年期美债收益率回升至1.76%,截至10月11日,10年期美德利差上升9BP至2.22%,10年期美日利差上升14.9BP至1.884%(图表6)

三、海外央行观点追踪

1

美联储主要官员表态追踪

(1)美联储主席鲍威尔:美联储将恢复购买美国国债,以避免货币市场重演近期出现过的动荡状况,但不应将此举视为十年前美联储为应对危机促进经济而实施过的量化宽松政策;在距离下一次政策会议还有数周之际对利率政策保持开放态度;很快将宣布随时间推移增加准备金供应的措施;美联储将考虑运用收益率曲线控制的政策工具。

(2)堪萨斯城联储主席乔治:2019年经济增长符合其预期,是中期逐步放缓至趋势水平,除非经济放缓恶化,否则没必要宽松。

(3)芝加哥联储主席埃文斯:不介意看到再次降息,认为这有助于提高通胀,经济下行风险要大于上行风险。

(4)明尼阿波利斯联储主席卡什卡里:美联储应该降息,以提振经济,帮助更多的人进入劳动力市场,并提振薪资。同时,有必要将收益率曲线控制作为另一种政策工具。

2

欧央行主要官员表态追踪

(1)欧央行副行长金多斯:欧央行可以进一步降息,但副作用越来越明显;目前利率处于-0.5%属于正确水平;欧央行并未将英国无协议脱欧的可能性纳入基本情景假设中,甚至未纳入贸易紧张局势升级,但如果这些下行风险实质化,欧元区经济增长前景将进一步恶化;通胀预期并未脱锚,但存在脱锚风险。

3

日本央行主要官员表态追踪

(1)日本央行行长黑田东彦:日央行仍有工具实现2%的通胀目标,有多重手段实现宽松,但央行会仔细权衡利弊采取最佳政策,认为不应只看短期政策目标去判断央行是否有足够工具可用;受各种因素影响,日本实现通胀目标的进展非常缓慢;相比美联储和欧央行,日本央行的政策非常宽松。