下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,科技股表现亮眼,股价持续创新高,连游资大佬赵老哥都坐不住了,疯狂买入包含沪电股份在内的科技股。

在高涨的科技股中,立讯精密绝对是皇冠上的明珠。今年以来,股价累计涨幅高达164%,市值已经突破1500亿元大关,已经超越A股市场5G的杠把子——中兴通讯了。

(来源:Wind)

通常来说,机构的研究能力和价值发现能力会比一般投资者更强,也能够吃到最肥的那块肉。这包括国内的公募基金以及专一买白马股的外资们。

先看公募基金,持股总量从2018年一季度末的948万股增长到了2019年二季度末的6046万股,增长537.76%;持有基金数量也从2018年一季度末的9个,增至2019年二季度末的34家。

再看北上资金,同样对于立讯精密是爱不释手。在深股通中,立讯精密位列第10位,持股数量为2.4亿股,占自由流通股的8.19%,持股市值65.3亿元。

此外,华宝中证科技龙头ETF(515000.SH)自从8月16日挂牌以来,股价累计涨幅超过13%,其中第三大重仓股为立讯精密,占比6.31%。

总之,立讯精密作为消费电子的白马龙头,被机构们拿真金白银去砸,最终赚得盆满钵满。

一、成长轨迹

1988年,王来春只身一人来到深圳,成为富士康首批打工妹,一干就是11个年头,期间还当上了大陆管理人员中最高的职位——“课长”。

1999年,王来春离职,与哥哥王来胜一起创办了立讯精密。刚开始,立讯以代工起家,承接了不少富士康的业务。截止2009年,50%的营收均来自于富士康。

2010年9月,立讯精密正式挂牌深交所。上市当年,营收仅仅10.11亿元,利润为1.16亿元。

而到了2018年,立讯营收358.5亿元,累计增长率3448%,年复合平均增长率为49%,净利润增长至28.13亿元,增长率高达2074%,年复合平均增长率为41%。市值从上市当年不足100亿元,一跃到现在的1515亿元,股价累计上涨超过24倍。这个成绩无疑是骄人的!

上市之后,立讯精密的外延并购非常成功,从最先的代工逐步发展为目前以连接线、连接器、马达、无线充电、天线、声学、电子模组等为主要产品的制造大厂。

2010年11月,立讯斥资1.68亿元收购博硕科技(江西)75%的股权,完善了连接器上游的线缆生产、获取了高压AC接插件认证。并切入SonyPS4、Xbox供应链。

2011年4月,立讯斥资5.8亿元拿下昆山联滔电子,持有后者60%的股权。该笔收购案可谓是公司的重大转折点。

联滔电子成立于2004年,精密连接器、新一代天线及机电模组等产品的研发。联滔是全球笔记本电脑及平板电脑的高频信号连接线的主要供应商之一,也是美国苹果公司连接线的主要供应商之一。通过收购联滔电子,立讯一跃成为苹果的供应商。

2012年5月,斥资1.03亿元收购福建源光电装,公司切入汽车线缆领域,导入日本车企客户资源。

2013年5月,收购科尔通、博硕科技少数股东股权,切入华为产业链、艾默生的通信与医疗市场。

立讯精密前前后后10多笔收购,基本都聚焦在电子元件领域,被收购的公司业绩表现不俗。比如,公司收购博硕之前博硕净利率为7.1%,立讯接手后3年后净利率提升到14.5%,5年的时间江西博硕营收和净利润分别增长近4倍和3倍。

并且,收购案说产生的商誉并不多,联滔电子3.77亿元,其他不足2亿元,2018年合计5.58亿元。

总体来说,立讯收购的质量是不错的,并且从原来的代工一跃成为国内连接器的龙头,还成功打入苹果、华为等产业链。用一句话总结立讯的成长轨迹:通过资本的力量,完成了华丽的转身!

二、成长逻辑

2010年上市以来,立讯毛利率基本维持在20%左右,净利率则持续下滑,下滑的原因是因为三费中管理费用占比持续提高,销售费用和财务费用占比保持稳定。

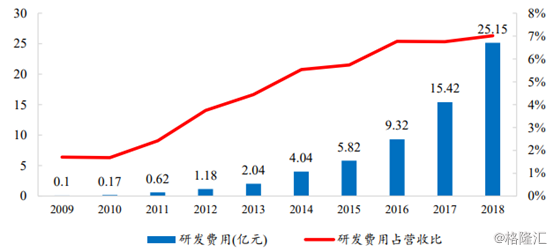

其实,从公司2009年到2018年年报可以看出,剔除研发费用后管理费用占比只有小幅波动,处于2.5-3.5%之间。2018年公司研发费用为25.15亿元,在A股电子股里面排名第三。

另外,2018年立讯精密的净资产收益率ROE为17.57%,高于2016-2017年,低于2015年的19.51%。10年维度看,ROE平均为14.55%。

其中,2016年公司定增46亿元用于Type-C、音射频模组的扩建,因此造成ROE出现较大幅度的下滑。但随着募投项目的陆续投产,ROE整体还有望继续提升。

从以上来看,立讯的成长轨迹是很稳健的。那么,未来立讯的成长逻辑又是怎样的呢?

中短期看,公司作为苹果的供应商之一,还将受益于AirPods等新品的推出以及线性马达、LCP天线等产品的渗透率不断提升。这一点,我们从半年报可得知一二。

据财报披露,今年上半年,立讯营业收入214.41亿元,同比增长78.29%,归母净利润15.02亿元,同比增长81.82%;公司二季度营业收入124.22亿元,同比增长87.58%,归母净利润8.86亿元,同比增长79.65%。

据公司披露,业绩大幅增长的原因在于两点。其一,AirPods二代产品放量极大增厚公司业绩;其二,公司全方位布局声学、天线、无线充电等业务,并逐步放量。

其中,LCP天线领域,立讯拥有较大优势,目前仍为苹果LCP天线模组的主要供应商,占比为50%左右。并且,未来随着5G通信频率全面高频化,手机终端天线均有望从LDS天线转变为LCP天线方案。一旦LCP成为手机天线主流,作为国内少有的LCP天线研发厂商,将受益颇多。

另外,无线充电领域的前景是广阔的。因为目前全球巨头纷纷推出具备无线充电的旗舰高端手机。无线充电也成为了旗舰手机的标配,并且由高端机型逐渐往中低端机型渗透。

IHS认为全球无线充电市场规模将从2015年的17亿美元增长至2024年的150亿美元,年复合增长率达到27%。而市场调研机构MarketWatch则指出,未来5年无线充电IC市场收入年均复合增长率将达到19.1%,预计2019年全球市场规模为21亿美元,到2024年将达到52亿美元。

总之,无线充电行业蛋糕不小,未来增速也将保持双位数增长。立讯也能够多多少少分得一杯羹。在LCP天线和无线充电领域,立讯在国内的最大竞争对手为信维通信。

中期来看,立讯还有望受益于Type-C(一种全新的USB接口形式)。在连接器领域,只有四家公司参与并推动标准,分别是立讯、富士康、DL和JAE,而立讯又在其中占据主导地位。

2015年,苹果在MacBook引入了Type-C接口,2018年,苹果又在pad产品中取消了原来的Lightning,换成了Type-C接口,而而其主供就是立讯精密。另外,手机终端上也有望引入Type-C以替代原来的Type-A。

另外,立讯在5G与汽车电子布局较早,也有望受益良多,虽然目前两者占总营收比例仅为12%。

三、尾声

当然,立讯精密也面临不少的风险。比如,公司大客户非常集中,苹果一家独大,占据45%的营收份额;公司海外营收占比超过90%,面临汇率风险;中美贸易摩擦导致科技脱钩的政策风险等等。

目前,立讯动态PE-TTM为44.7倍,位于上市以来的中位数水平。但比年初25倍的市盈率提升不小。总体来说,如果买入立讯精密,未来主要吃业绩增长的逻辑,估值也能同时提升那当然是再好不过了。