下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月14日盘前,飞荣达(300602.SZ)发布了2019年前三季度业绩预告,报告期内,预计公司归属于上市公司股东的净利润为2.5亿元~2.65亿元,净利润水平呈现翻倍式增长,较去年同期增长幅度达107.28%~119.72%。

(图片来源:wind)

但有些出乎意料的是,今日股价表现不涨反跌,开盘跌2.40%后,股价向上攀升至昨日收盘水平,随后继续开启下挫行情。截至今日收盘,该股最终跌1.74%,报收49.13元/股,全天成交5.54亿元,最新总市值为150亿元。

而从长期股价表现来看,该股近期股票价格已达历史高位,自2017年上市以来,目前股价已飙涨900%,9月24日触及阶段性高点50.85后,呈现股价回调趋势,今日股价下跌或也存在一定的股价高位避险情绪。

(图片来源:格隆汇)

资料显示,飞荣达主要产品包括电磁屏蔽材料及器件、导热材料及器件及其他电子器件等三大类,主要应用在通讯设备、计算机、手机终端、汽车电子、医疗器械、家用电器工等多个领域,是中国领先的、创新型专业电磁屏蔽及导热解决方案服务商。

一、前三季度业绩大幅增长的原因

回归业绩面,对于前三季度业绩大幅增长,公司方表示主要原因分为几个方面,前期布局的部分项目逐渐放量上升,销售规模和盈利能力保持持续稳定增长;并购公司实现财务并表,对本报告期业绩构成一定的贡献;非经常性损益较去年同期实现大幅增长。

细分化来看,首先是飞荣达项目方面的逐渐放量,在早前半年报中也能看到这一趋势,公司曾在中报中表示“飞荣达科技园项目”第一期部分厂房已开始二装并具备投产使用条件;其他厂房的施工也正在紧锣密鼓的进行中。同时,昆山飞荣达二期厂房也已顺利封顶。

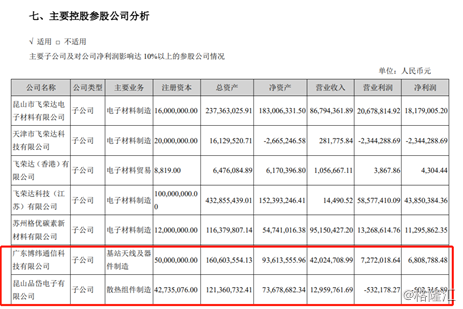

二来具体看一下飞荣达前三季度的收购并表情况。

飞荣达对博纬通信的股权收购意向首次披露于2018年8月6日,并于2019年1月16日完成了本次收购涉及的工商变更手续,拟持有博纬通信51%股权。

2019年4月,正式将博纬通信纳入合并报表范围,对于收购博纬通信一案,飞荣达指出其意在完善其天线设计研发及测试能力,打通天线上下游产业链。

同时,在博纬通信股权收购案首批披露的同月,飞荣达披露了对昆山品岱的意向性协议。截至2019年4月10日,披露完成工商变更的公告称,本次股权转让及增资完成后,公司将持有昆山品岱55%的股权,而至2019年6月,飞荣达已完成将昆山品岱纳入合并报表范围。

对于收购昆山品岱,公司则表示这将与公司导热材料业务形成协同效应,有效降低成本,形成从上游材料到下游模组的产业链布局。

此外,润星泰收购案也始于2018年8月,而相对博纬通信、昆山品岱收购进度较慢一些,2019年6月18日披露完成工商变更公告,将持有51%股权,7月完成并表。

不难看出,这几起并购案都始于2018年8月,并都意在5G产业发展,完成新型基站整体解决方案整体布局。

而非经常性损益大幅增长则是因为公司2017年收到2亿元的项目扶持发展奖励资金根据项目进展情况确认0.6亿元作为当期补助收入,据悉,去年同期非经常性损益为0.11亿元。

(图片来源:wind)

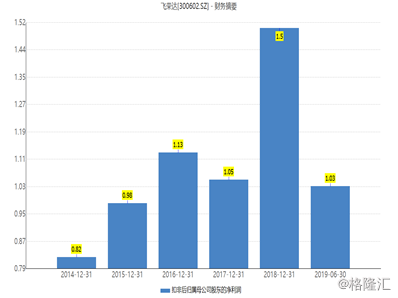

同时,就上半年已披露数据来看,公司实现营业总收入9.10亿元,同比上升64.82%;实现归属于上市公司股东的净利润1.56亿元,同比上年上升了122.49%,业绩增速较高,故而三季报预增107.28%~119.72%,似乎也在意料之中。

(图片来源:wind)

但值得关注的是,在半年报中博纬通信、昆山品岱的业绩表现,2019年上半年博纬通信实现净利润680.88万,业绩正向增长,而昆山品岱净利润亏损50.23万,对报告期业绩有所影响。

二、基站天线业务成新盈利增长点

事实上,提到飞荣达,很难绕过其与华为的“交情”。

(图片来源:深交所互动易平台)

由此可见,投资者对于公司的关注常常是与华为紧密相关的。而据悉,飞荣达与华为的合作已超20年,从初始的薄膜开关,到而后的电磁屏蔽及导热材料,华为的市场需求一路深刻影响着飞荣达的产品布局。

虽然,飞荣达的客户目前也涵盖了戴尔、微软、思科、Facebook、诺基亚、欧菲光、和硕、富士康多家巨头,但是华为目前是公司最大的客户,其订单占据公司总营收的20%,所以,飞荣达的增长逻辑,也有源于大客户华为在市场上的表现。

2018年前半年,为缓解手机机壳和无线充电等发热现象,终端厂商纷纷选择在手机里增加石墨散热片,一度导致石墨散热片在2018年上半年出现供不应求的现象。此时,飞荣达为华为提供维持稳定的石墨散热片供应。

而由于2018年下半年石墨散热片市场趋于饱和,飞荣达凭再度借新业务天线振子再次稳固了自身在华为供应链的地位,为华为提供5G基站电镀天线振子。

天线振子是5G基站天线的核心器件,在天线中的主要功能是导向和放大电磁波,传统4G的天线振子难以满足5G时代要求。目前,5G天线振子主要分为塑胶振子、贴片式、压铸式三种类型。其中,又以塑胶振子最有望成为5G天线振子的主流技术方案之一。

而据悉,飞荣达已在天线振子领域耕耘六年,自研的“改性塑料+选择性激光电镀”工艺具有量轻、体积小、成本低、性能优等特性,备受设备厂商看好,这也使其成为天线振子的龙头企业。

2019年半年报中,飞荣达首次将基站天线业务单独列项,上半年贡献营业收入7031.19万元,同比增长297.85%。

此外,飞荣达于7月23日发布非公开募资预案,筹划扩充5G通信器件产能,从华为上半年基站出货的进度来看,当下全球5G基站建设已有加速趋势,或受益于此,基站天线业务有望实现高成长。

结语

最后值注意的是,自2017年公司上市,至今股价(复权)已翻至9倍,处于高位。且今年下半年初现本年度重要股东减持,虽减持比例均较小,但进入9月以来较为频繁,尚需注意。与此同时,投资者们还需注意电磁屏蔽及导热材料市占率下降、5G商用进展不及预期、收购整合效果不及预期等各项投资风险。