下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

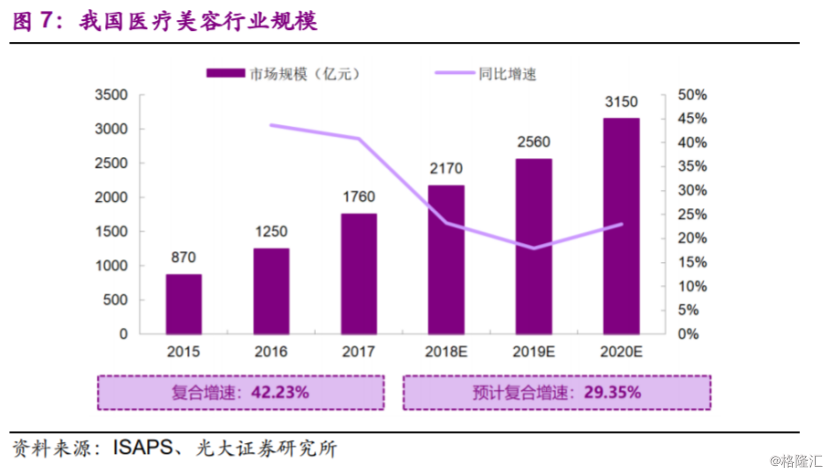

10月13日,中国整形美容协会医疗美容咨询专家委员会、中国整形美容协会医学美学设计与咨询分会、DM东米美学医生集团、医美O2O平台美呗今天共同发布了《中国医疗美容咨询白皮书》。其中,白皮书显示,2017年中国医美市场规模已达到1760亿,并在过去三年保持着年复合增速40%的增长。

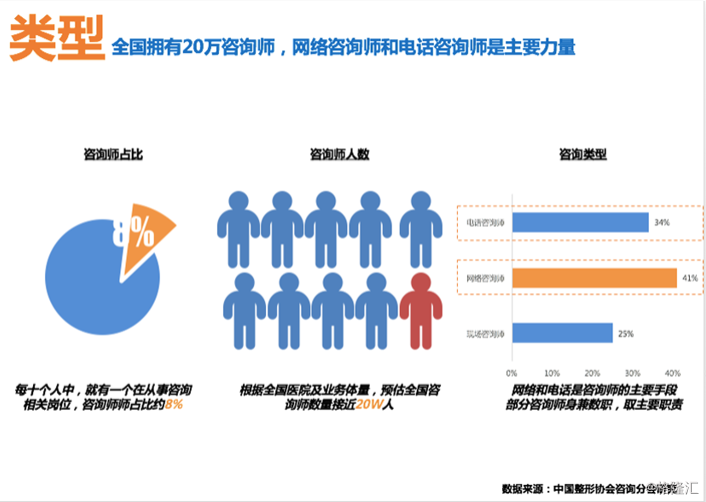

与此同时,医美市场的不断扩大也为这一行业创造了不少就业机遇,相关的专业岗位不断涌现出来。据白皮书表示,目前国内各类医疗美容咨询人员已经达到了20万人。

(资料来源:中国整形协会咨询分会研究)

显而易见,随着生活水平的提高,消费者“爱美之心人皆有之”的认知愈来愈广泛,医美市场逐渐扩大之际,这一行业的相关产业链也将迎来一些利好性的机遇。

中国人越来越爱美了?

窈窕淑女,君子好逑,现如今不管是社交网络晒照成风,还是各大互联网平台美女网红、小鲜肉明星千万级别的微博粉丝,都正在表明我们处于这一个“颜值经济”时代,男女老少人人爱美。

据了解,医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学手段对人的容貌和身体部位形态进行修复与重塑,具体包括美容外科、美容皮肤科、美容牙科和美容中医科。

不得不说的是,在精致生活理念升级和人们美颜需求提升的背景下,外表重要性的提升催生出强大的颜值消费力,也使得医美市场发展空间十分广阔。

从市场规模上看,2017年我国医疗美容市场规模超过1760亿元,成为继美国和巴西之后的世界第三大医美市场。据ISAPS预测,至2020年,我国医美市场有望达到3150亿元。

(资料来源:wind)

值得一提的是,在全球医美市场不断扩大之际,中国还有望成为医美第一大国。据新氧招股书此前披露,预计2018-2023年中国医美市场仍将保持24.2%的高年复合增速,有望在2021年超越美国,成为医美第一大市场。

与此同时,国内医美行业消费者渗透率不高的原因也成为这一市场快速增长的一大助力。据艾媒咨询数据显示,在18-40岁女性中,中国医美用户渗透率为7.4%,韩国为42.0%,二者之间有近6倍的差距。因此,艾媒认为中国医美消费还有近6倍增长空间,未来市场仍有很大的增长空间。

而更有意思的是,目前我国的医美市场主要呈现以下几个鲜明的特点:

1、女性是医美市场的主要消费力量,不过男性更愿意倾囊投入。

不得不说,我国庞大的女性人口基数可为医疗美容行业的发展提供广袤土壤。2016年,我国20-39岁的女性总人数1.73亿人,占女性人数30.7%,她们是目前医美行业主力消费群体。

此外,虽然男性占比小,但是他们更愿意倾囊投入。据艾媒数据显示,中国男性医美消费者的占比为11.1%,女性医美消费者的占比为88.9%。男性医美消费者的平均客单价为7025元,女性为2251元,男性平均每单的花费是女性的2.75倍。

2、即便人口老龄化催化医美服务快速发展,但90后、80后和70后仍稳坐医美市场“C位”。

目前而言中国老龄化进程正在加剧,而在这个背景之下,皮下注射填充和肉毒杆菌毒素等微整形项目能够修复因衰老而丢失的胶原蛋白,预计将催生更多希望通过医美减缓衰老的消费者。不过尽管医美的接受逐年提升根据更美2018年白皮书数据,90后、80后和70后仍然以77.0%的占比稳坐“C位”。

与此同时,植发开始成为80、90后的普遍需求。根据相关数据显示,如今年轻一代因工作压力、缺乏运动、长期熬夜、饮食营养不均衡等因素脱发明显,更有甚者是网上已经开始传言“最后一批90年后已经开始脱发了”,因而在这“脱发危机舆论”的刺激下,植发成为年轻一代的普遍需求。

3、玻尿酸和肉毒素微整形市场最受青睐。

从ISAPS公布的医美案例数来看,2017年全球(除中国)非手术类案例数占据头两位的即使肉毒毒素和透明质酸的应用。根据2018年新氧和更美白皮书显示,玻尿酸和肉毒素注射分别占据最受欢迎十大医美项目的“状元”和“榜眼”。

综合上述,可以看出,随着生活水平和物质财富的提高,人们对美的需求追求有所提升,而在“爱美之心人皆有之”的平常心作用之下,中国人越来越爱美显然也不是一个新鲜事了。

相关产业链迎来哪些投资机会?

据了解,医疗美容的产业链主要包括两个环节,上游是医疗美容试剂和设备的生产商,下游则是医疗美容机构,此外还有一些医美相关服务提供商,即广告宣传、医美APP以及医美保险等。

令人好奇的是,目前医疗美容上游和下游的市场状况究竟如何呢?

据相关资料显示,医美行业上游由原料和器械构成,医美原料中药品类主要有玻尿酸、肉毒素、水光针、美白针等;材料类主要有隆胸假体、鼻假体等;器械主要有皮秒激光、紧致提升仪器、彩光嫩肤仪器等。目前而由于这一细分市场技术壁垒和市场准入壁垒较高,药品监管监督要求较高、技术研发较难达标,这就导致上游原料进入门槛很高。

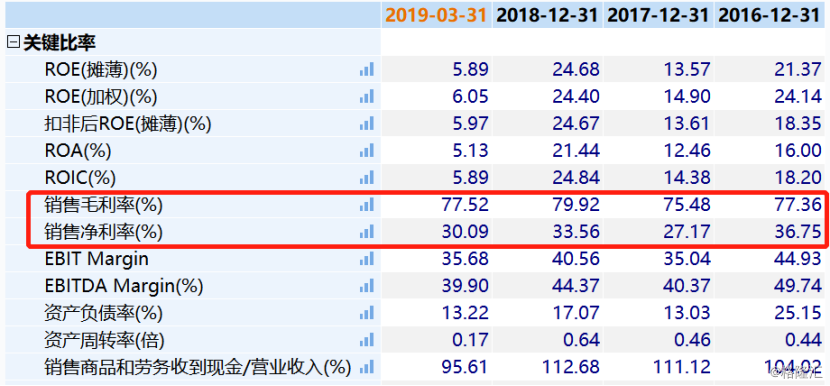

不过,高门槛导致了市场的高集中度同时也会产生高利润。据光大证券表示,医美行业上游盈利能力较强,代表性公司毛利率可达50~90%,净利率可达25~60%。其中,以华熙生物为例,2016年到2018年,其销售毛利率分别为77.36%、75.48%、79.92%;销售净利率分别为36.75%、27.17%、33.56%。

(资料来源:wind)

而再来下游状况,中国当前医疗美容医院市场上,正规医疗美容终端主要分为公立医院整形外科和民营美容医院两大阵营,同时还包括一些小诊所和美容院等非正规医美机构。此外,医美产业链相关服务提供商主要包括广告宣传服务提供商、医美互联网平台(APP)以及医美保险等。

具体而言,截至目前民营整形医院占据80%以上市场份额,主要呈现集中度低,竞争较为激烈的特点。而市场竞争激烈也意味着其广告营销费用和导客成本提升比较快,因此较高的营销成本使得整形机构利润水平普遍较低,净利率基本在10%以下。

不过,医美产业链相关服务提供商的出现改善了传统模式的弊端,通过更加迅速、低廉、有效的方式进行导客,具有广阔的发展 前景,能够促进医美行业迅速发展。

结合相关券商给出的研报,以下处于产业链龙头地位的公司或可以给予关注:

华熙生物(A00386):公司是全球领先的、以透明质酸微生物发酵生产为技术核心的高新技术企业,已成 为全球最大的玻尿酸生产基地。主要研发、生产和销售透明质酸等生物活性物质原料产品及生物医用材料终端产品,其联合故宫推出的“故宫口红”口红系列,曾刷爆全网。

2008年10 月,其在香港联交所上市,2017年6月私有化退市,2019 年4月递交科创板上市申请,并于8月IPO发审委通过。据招股书显示,2019年1至6月,公司实现营业收入8.09亿元,较去年同期增长44.33%;实现归属于母公司股东的净利润为2.65亿元,较去年同期增长40.22%。

新氧(SY):创建于 2013 年,通过提供社区交流服务聚集消费者、并向医院引流实现变现。APP 主要提供价格对比、效果反馈、在线预约、社区交流的功能, 同时也开展了医疗美容行业的相关服务,比如保险、云诊所等。其致力于用 科技的方式帮助爱美女性健康变美。发展至今,其已成为国内医美APP龙头,于今年5月份上市。

据其财报显示,今年第二季度,新氧科技实现营收2.85亿元,较去年同期增长87.3%,并超过公司于Q1财报发布的Q2营收预期高值;实现净利润2930万元,相比去年同期增长230%。

结语

当然,虽然医美行业市场潜力巨大,但仍不可避免存有一些行业乱象。具体而言,我国医美行业起步较晚,目前仍处于初级阶段,诸多风险随着行业的发展壮大逐渐凸显。针剂原料市场混乱、医师水平参差不齐、机构质量良莠不齐、信息不对称等都是行业发展尚不成熟的表现。

因此,不论是爱美人士,还是看好这一行业发展的投资者,都需要有意识地警惕这些风险,因为一旦诸如医疗事故、针剂原料产品不过关的问题发生,对于个人和公司而言,都将是一场沉重的打击。