下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

丁苯酞软胶囊纳入浙江省重点监控目录,推测依据为销售金额较大

10月10日,浙江省发布第一批重点监控药品目录,丁苯酞软胶囊被纳入。根据CPA销售数据,浙江省销售额前11名的药品皆纳入该目录,丁苯酞软胶囊销售额排第一位,推测该目录可能依据销售金额纳入丁苯酞软胶囊。7月全国目录出台之后,已有17个省份发布省级目录,仅有浙江一省涉及丁苯酞软胶囊。考虑恩必普循证医学基础扎实,临床价值充分,已进入15个指南和专家共识,预计后续省级目录纳入的可能性较小。

浙江销售额占比逐年减少,注射液首次中标将成为浙江新增长点

浙江省为恩必普市场开发较早的省份,随着其他省份销售团队的扩充和市场的开发,浙江院内销售额贡献度由3.6%下降为1.9%。且浙江剂型集中为软胶囊,注射液未曾开标。2019年注射液通过备案进入浙江,已于9月完成公示,将成为浙江市场新增长点,整体增速将不受此目录影响。

全国集采贡献业绩增量,创新产品研发成果转化值得期待

第一批集采全国扩面中公司的氯吡格雷中标,预期将为2020年贡献3-5亿元的收入增量。多个通过一致性评价的普药品种有望借助全国集采迅速扩大市占率和销售额,贡献可观的业绩增量。公司通过内生和外延迅速丰富产品管线,预计到22年将有70个新品上市,其中新分子11个,新制剂3个,峰值过10亿的22个。新产品将成为业绩持续稳健增长的驱动力。

盈利预测与投资建议

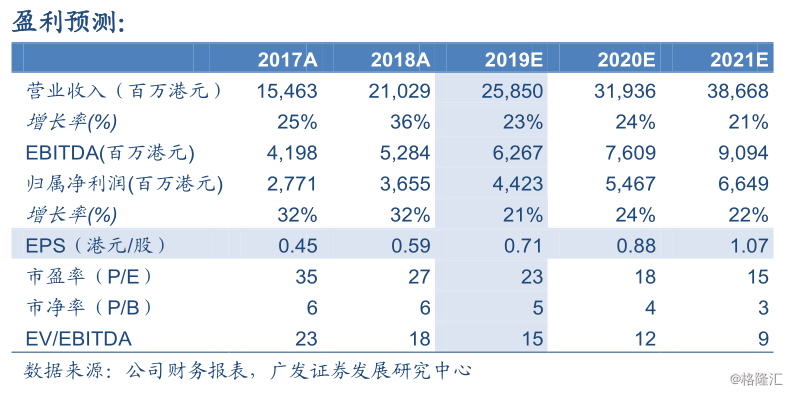

公司业绩持续靓丽,在研创新品种不断丰富,未来1-2年研发成果转化值得期待。考虑集采增量,我们将公司20/21年收入增速由22%/20%上调为24%/21%,净利润增速由22%/21%上调为24%/22%,19-21年EPS为0.71/0.88/1.07港元/股,当前股价对应PE23/18/15x。采用DCF方法得到公司合理价值为19.64港元/股,对应20年PE22x,维持“买入”评级。

风险提示 :行业政策风险;临床进展不达预期