下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

投资要点:

职业技能教育行业。(1)规模:根据公司聆讯后资料集援引弗若斯特沙利文报告,2017年市场规模达980亿元,预计2022年增至1614亿元,烹饪技术、汽车维修及信息服务三大教育市场2017年收入规模各40亿元、21亿元、332亿元。(2)竞争格局:公司在烹饪、信息技术、汽车服务市场市占率各23%、3%、10%。(3)政策红利:2019年政府工作报告提出,2019年从失业保险基金结余中拿出1000亿元,用于1500万人次以上的职业技能提升和转岗转业培训等。

运营。(1)采用中心化及标准化管理系统,为教学网络扩张奠定基础。截止至2019年6月30日,公司已在中国内地31个省份中的29个省份以及中国香港运营168所学校及中心。(2)长期课程占比高,人效优于同行:2018年人均销售收入32.29万/人;人均利润5.09万元/人,人效利效均较同行高。公司三年来长期课程平均培训约占所有课程的90%。

三大领域,五大品牌。(1)汽车服务:万通匠心育人31年,专注培养汽修技师。2015-2018年,万通汽车教育年平均培训人次及收入CAGR各3.5%、11.6%。(2)烹饪技术:新东方烹饪始于1988年,2016年,公司成立欧米奇西点餐厅,将新东方烹饪优质教学管理经验延伸至西点、西餐培训领域。2015-2018年,烹饪(新东方烹饪+欧米奇)品类年平均培训人次及收入CAGR各11.4%、26.0%(3)信息技术与网络:新华电脑教育及华信DT人才培训。2015-2018年,新华电脑教育及华信DT人才培训,两者年平均培训人次、收入CAGR各10.4%、14.6%。

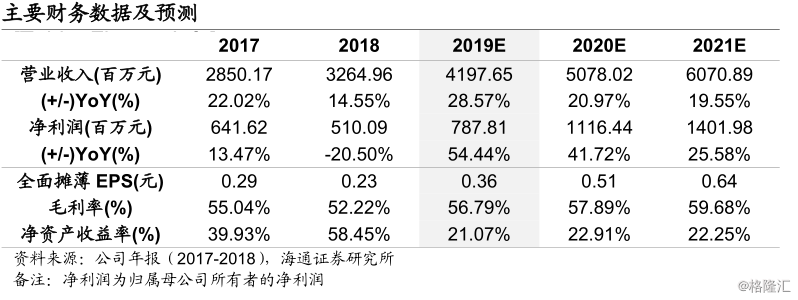

财务指标。(1)收入及净利:2015-2018年,公司营业收入各18.3亿元、23.4亿元(+28%)、28.5亿元(+22%)、32.7亿元(+15%),公司归母净利各3.53亿元、5.65亿元(+68.66%)、6.42亿元(13.47%)、5.10亿元(-20.50%),CAGR为15%;1H19归母净利3.12亿元(+48.00%);经调整净利4.1亿(+88%)。(2)毛利率:从2017年底的55.0%降至2018年底的52.2%,主因新校区扩张期成本先行。公司1H19毛利率同比增7.9pct至60.8%。

盈利预测及估值。我们预测公司2019-21年收入各42亿元(+28.6%)、51亿元(+21.0%)、61亿元(+19.6%);归母净利各8亿元(+54.4%)、11亿元(+41.7%)、14亿元(+25.6%),对应2019-2021年EPS分别为0.36元、0.51元和0.64元。(1)PE估值:给予2019年40-45倍PE,对应每股价值14.40元/股-16.20元/股。(2)EV/EBITDA估值:给予2019年30-35倍EV/EBITDA,对应合理价值区间14.76元-17.12元。综合两种结果给予公司14.40元-17.12元合理价值区间,,对应17.12港元-20.35间港元合理价值区间(汇率按1人民币=1.189港元)。首次覆盖,给予“优于大市”评级。

风险因素。外汇风险、市场竞争风险、税收优惠待遇终止的风险。