下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 季宬 李晴

来源:睿哲固收研究

摘要

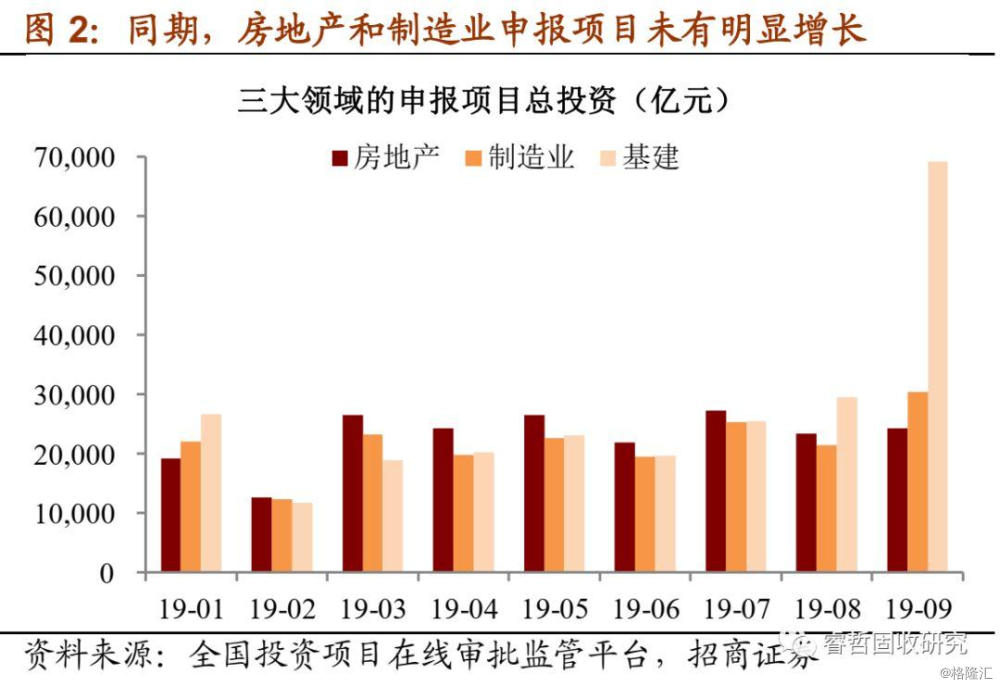

9月基建领域的申报项目出现“激增”。全国投资项目在线审批监管平台数据显示,9月,基建领域的申报项目出现“激增”:申报项目的意向总投资为6.92万亿,同比增长187%,环比增长135%,单月比整个二季度(6.30万亿)还多,也是在线平台有数据以来的单月最高值。与此同期,其他领域申报项目未见明显增长,制造业申报项目环比增长42%,房地产申报项目环比仅增长4%。

季节性因素难以完全解释。参考往年经验,基建项目申报有逐季递增的规律,四季度往往是年内的申报高峰,主要是为下一年投资提供项目储备基础。2010-2018年四季度申报投资金额比三季度环比增长平均10%。但从今年情况来看,申报高峰提前一个月,增幅也更为明显,背后应有特别的驱动因素。

一个可能的驱动因素在于,为争取提前下达的2020年专项债额度做准备。原则上,项目只有完成申报等前期准备工作,才能获得专项债券资金支持,以免发生“钱等项目”的资金闲置现象。尤其是本次“提前批”在资金分配方面,强调“按资金跟项目走的要求,拟提前下达的专项债券额度向手续完备、前期工作准备充分的项目倾斜”。一些省份要求市县做好项目审核工作,坚持项目先有立项、可研报告批复,后安排债券资金的原则,可能催发本轮项目申报热潮。

由此衍生一个讨论,提前下达的2020年专项债额度,能否提前发行使用?是否会给四季度地方债供给带来影响?

1、提前发行不确定,稳定社融有必要。近期一些迹象表明,提前发行的可能性有所上升,但至今未有官方结论,各省份的说法也存在分歧。如果从稳定社融增速的角度来看,去年四季度财政部统计的新增专项债为729亿元、社融统计的新增专项债为898亿元,今年四季度有必要提前发行1000-2000亿元,集中用于今冬明春具有施工条件的重大项目。

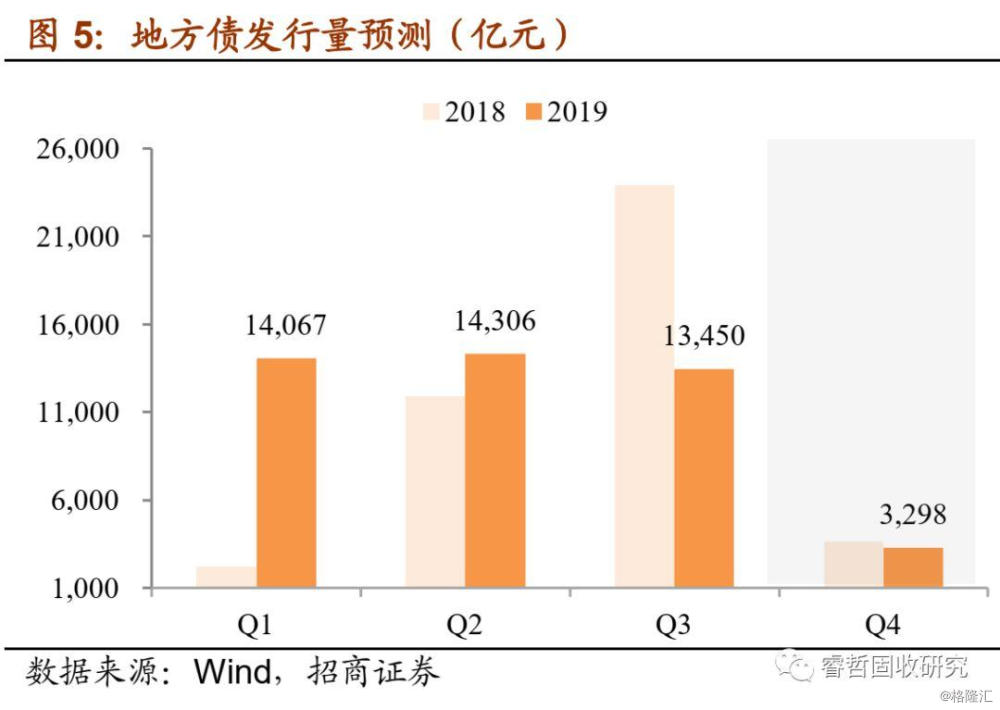

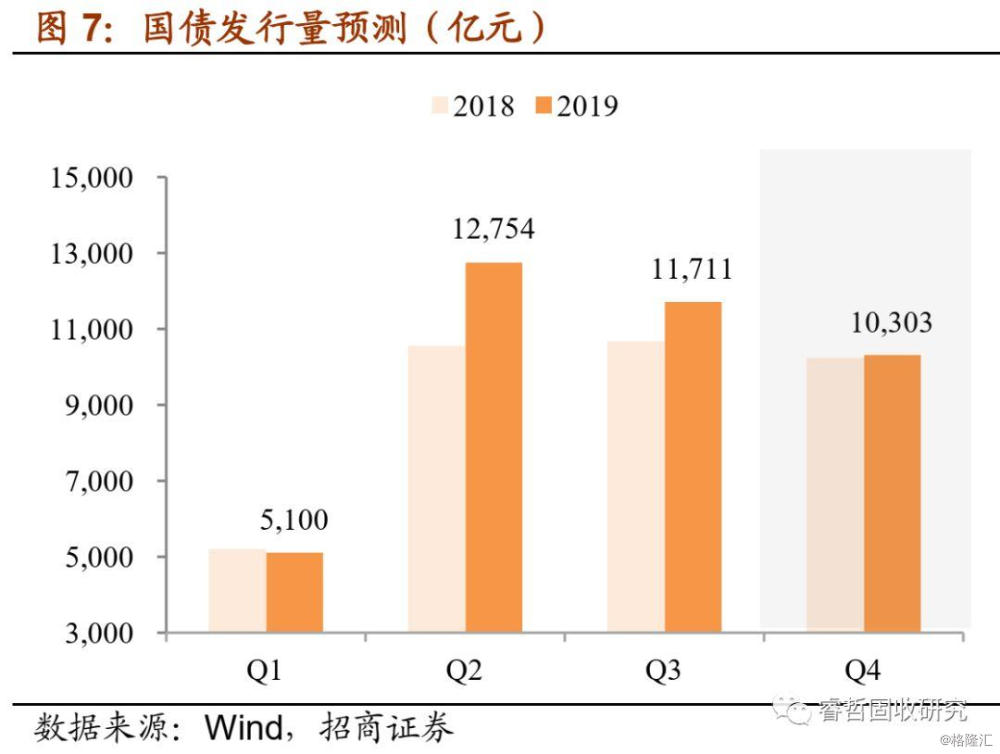

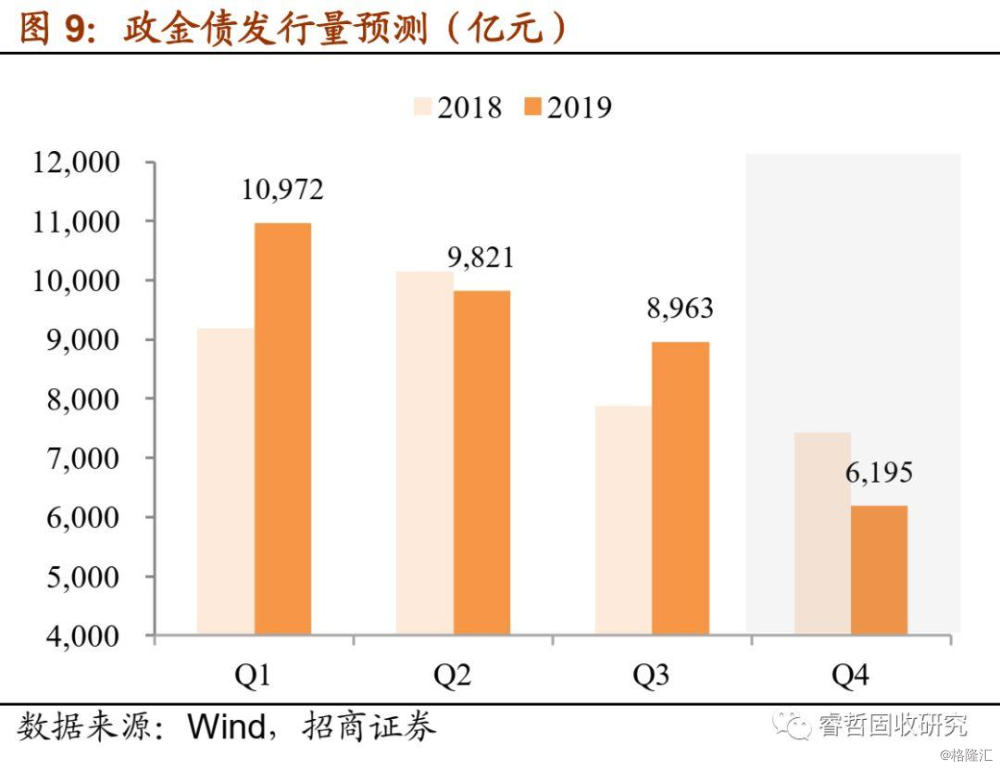

2、四季度地方债暂以再融资债券为主。如果不提前发行,四季度的债券供给有多少?我们进行了一个详细的预测。地方债:预计四季度发行3298亿(新增433+置换1000+再融资1865),占全年发行比例7%,环比-10152亿,同比-359亿;国债:预计四季度发行10303亿,占比26%,环比-1407亿,同比+53亿;政金债:预计四季度发行6195亿,占比17%,环比-2768亿,同比-1231亿。

综上,提前下达2020年专项债额度,对四季度债券供给的影响有限。因为提前下达的额度能否提前发行使用,尚无官方结论,各省的说法也存在分歧。从稳定社融的角度看(去年四季度社融新增专项债898亿元),可能提前发行1000-2000亿元;如若不然,四季利率债供给约2万亿,其中地方债供给约3300亿元,以再融资债券为主,新增专项债仅有433亿元剩余额度可发。

即使提前发行与否尚不确定,提前下达额度已经给地方提供了一颗“兴奋剂”。如前所述,各地已经开始如火如荼地申报项目,进行项目前期准备工作,以便尽快争取资金支持和推进落地。如果申报热度能够持续,待这批项目落地后,明年基建投资增速有望加速回升。

风险提示:经济下行压力超预期,政策变动超预期

正文

一、本周专题:四季度利率债供给怎么看?

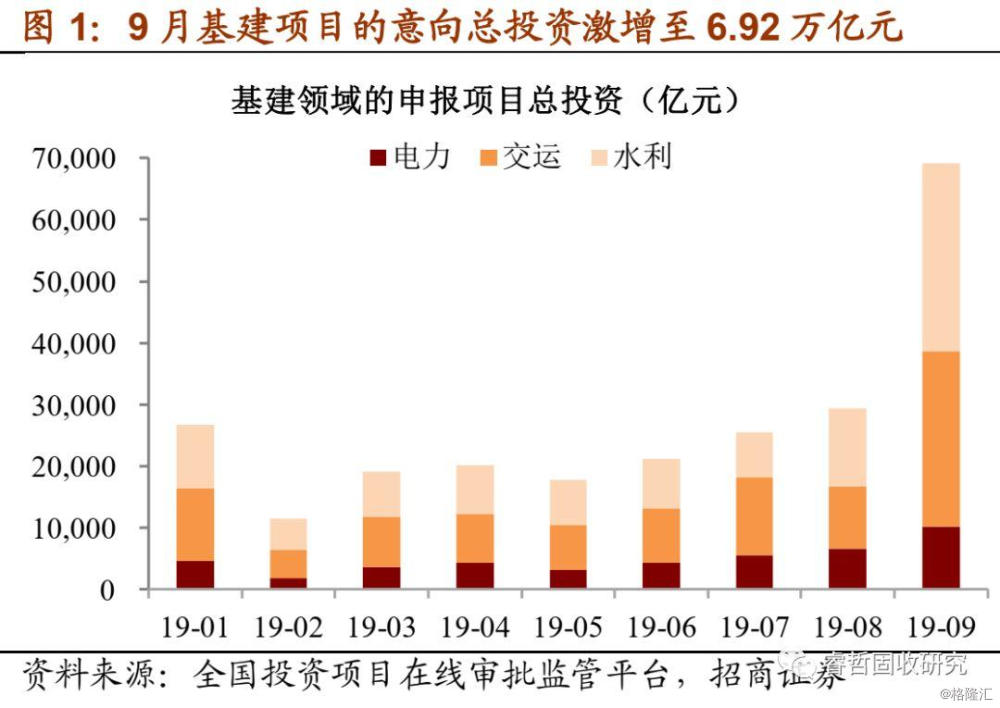

9月基建领域的申报项目出现“激增”。国家发改委建设的全国投资项目在线审批监管平台数据显示,9月,基建领域的申报项目出现“激增”:申报项目的意向总投资为6.92万亿,同比增长187%,环比增长135%,单月比整个二季度(6.30万亿)还多,也是在线平台有数据以来的单月最高值。

具体地,分地区来看,云南(19.41%)、四川(9.80%)、广西(8.74%)三个省份的申报项目总投资占比排名前三,湖南(6.48%)、江西(5.36%)、广东(5.05%)、山东(4.67%)、贵州(3.90%)排名紧跟其后;分行业来看,以交运和水利项目为主,其中道路运输业(20.5%)、铁路运输业(10.98%)、公共设施管理业(21.91%)、生态保护和环境治理业(11.01%)四个行业的总投资占比合计超过六成。与此同时,其他领域的申报项目并未有明显增长,制造业申报项目环比增长42%,房地产申报项目环比仅增长4%。

基建申报项目缘何激增?季节性因素难以完全解释。参考往年经验,基建项目申报有逐季递增的规律,四季度往往是年内的申报高峰。2010-2018年四季度申报投资额比三季度环比增长平均10%,特别是2013年,当年基建投资增速21.2%为近年来最高点,当年四季度基建项目申报投资额比前三个季度总和还多。基建项目申报总是集中在四季度,主要是希望为下一年的基建投资提供项目储备基础。但从今年的情况来看,申报高峰提前一个月,增幅也更为明显,背后应有特别的驱动因素。

一个可能的驱动因素在于,为争取提前下达的2020年专项债额度在做准备。要说明的是,在线平台的“申报”指项目办理审批、核准或备案手续,是项目寻求融资与开工建设的必要前提。原则上,项目只有完成申报等前期准备工作,才能获得专项债券资金支持。因为如果各地为了“抢额度”而把不成熟的项目也拿来包装来申请额度,那么即使资金到位了,由于项目还有一系列的手续要办,资金也没办法马上投入到项目中去,从而造成“钱等项目”的资金闲置现象。

尤其是本次“提前批”在资金分配方面,反复强调要“尽快形成实物工作量”,“按资金跟项目走的要求,此次拟提前下达的专项债券额度向手续完备、前期工作准备充分的项目倾斜”。对此,一些省份要求市县做好项目审核工作,坚持项目先有立项、可研报告批复,后安排债券资金的原则,由此可能催发本轮项目申报热潮。

如果申报热度能够延续,待这批项目落地,基建增速有望加速回升。我们以2017年为一个反例,当年四季度的申报项目不升反降,为近年来仅有的一次。如果2017年四季度申报项目不是下降20%,而是按照往年一般性规律增长10%,简单假设项目建设周期为三年、在各年度内平均分布,2018年基建增速就不是1.79%,而是有望达到7.17%。所以当下时刻做好项目申报,对于明年的基建投资有较大意义。

由此衍生的一个讨论是,拟提前下达的2020年专项债额度,能否提前发行使用?是否会给四季度地方债供给带来影响?

1、提前发行不确定,稳定社融有必要。国家统计局新闻发言人付凌晖在9月16日答记者提问时,提及“将明年部分新增专项债额度今年提前发行,这样有利于支撑基础设施投资的增长”,被认为是今年提前发债的一个主要依据。不过在国家统计局官网的发布会实录中,仅提到“提前下达明年专项债部分新增额度”,并未有“今年提前发行”。

另外,各省份对于提前下达的额度何时开始发行,说法也存在分歧。山东省财政厅官网于9月4日发布的新闻稿称,“要用足用好债券资金,加快资金使用进度,并提前发行使用好明年新增专项债券额度”。而江西省九江市财政局官网文件提到,“按照省财政厅的发债安排,将在2020年1月启动专项债券发行工作”。总而言之,近期一些迹象表明提前发行的可能性有所上升,但至今未有官方结论。

如果从稳定社融的角度来看,去年四季度财政部统计的新增专项债为729亿元、社融统计的新增专项债为898亿元,为保证社融稳定增长,今年四季度有必要提前发行1000-2000亿元,集中用于今冬明春具有施工条件的重大项目。

即使不在今年提前发行,明确提前下达额度已经给地方政府吃了一颗“定心丸”,地方仍然可以通过一些方法加快项目建设。一种情况是地方可以提前用库款垫付项目,然后等正式发债后把资金填补回来。这涉及到财政部此前的规定,“有条件的地方在地方债券发行前,可对预算已安排的债券资金项目通过调度库款支付,加快项目建设进度,待债券发行后及时回补库款”;另一种情况是,项目施工与项目结算存在时间差,有些项目今年冬天可以启动,但资金结付可能要到明年,所以2020年安排发行的地方专项债,其对应的项目可能在2019年冬季就启动建设。

2、四季度地方债供给暂以再融资债券为主。如果提前下达的专项债额度不提前到今年发行,四季度的债券供给有多少?我们进行了一个详细的预测:

(1)地方债:预计四季度发行3298亿(新增433+置换1000+再融资1865),占全年发行比例7%,环比-10152亿,同比-359亿。

新增债券方面,2019年安排9,300亿元新增一般债和21,500亿元新增专项债,合计3.08万亿额度。1-9月全国各地已经累计发行新增债券30,367亿元(占全年额度的98.6%),其中新增一般债9,070亿元(97.5%),新增专项债21,297亿元(99.1%),剩余的新增债券额度仅有433亿元。在不“增发”的情况下,四季度还可以发行新增债券433亿元(占全年额度的1.4%),环比减少8,170亿元,同比减少1,161亿元。

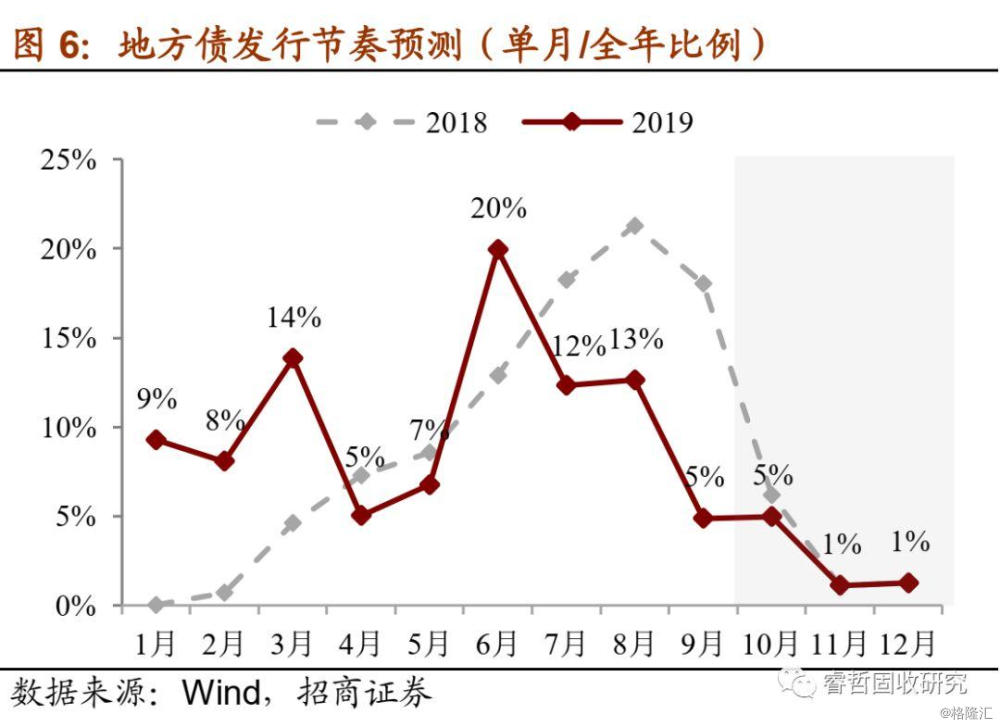

置换债券方面,按照三年过渡期的规定,绝大部分存量债务都在2018年8月之前完成置换。2019年以来,6月贵州发行了年内首例置换债114.67亿元,“开闸”之后也有云南、湖南等个别省份发行少量置换债,6-9月合计发行1,288亿元、月均322亿元。按照这一进度推算,四季度还可以发行置换债约1,000亿元。

再融资债券方面,所谓“再融资债券”指“不占用新增与置换债券额度,而是用于偿还到期的地方政府债券”,且按照“申请发债数与到期还本数孰低”原则,再融资规模最多可以覆盖到期还本的全部金额,实现100%再融资。1-9月再融资/到期的比例为90%,按照这一比例推算,全年地方债到期量13,152亿元,则全年再融资规模为12,032亿元。1-9月已经发行再融资债券10,167亿元,四季度还可以发行1,865亿元。

综合三部分,2019年地方债预计发行45,120亿元,前三季度已经发行41,822亿元,四季度还可发行3,298亿元(新增433+置换1,000+再融资1,865),环比大幅减少10,152亿元,同比减少359亿元。

(2)国债:预计四季度发行10303亿,占全年发行比例26%,环比-1407亿,同比+53亿。

国债净融资规模主要受赤字规模影响。2019年赤字率从2018年2.6%上升至2.8%,对应总财政赤字规模从2018年2.38万亿上升至2.76万亿。其中,1.83万亿的中央财政赤字绝大部分通过记账式国债发行,少量通过储蓄式国债等发行。过去三年,国债净融资规模占中央财政赤字的比例均达到90%以上。如果按照95%这一比例计算,则2019年国债净融资规模将达到17,385亿元,加之2019年国债到期量22,683亿元,国债共需发行40,068亿元。

国债的发行节奏比较平稳,且发行相对“靠后”:一季度发行量偏低,二季度发行量开始上升。今年的发行节奏与往年大致相似,前三季度已经发行29,765亿元,四季度还需发行10,303亿元,环比减少1,407亿元,同比增长53亿元。

(3)政金债:预计四季度发行6195亿,占全年发行比例17%,环比-2768亿,同比-1231亿。

政策性金融债的发行弹性大于国债与地方债,不过依然有规律可寻:最近五年的发行/到期比例在1.4-1.8之间。假设2019年政策性金融债的发行/到期比例位于1.5,到期量为24,384亿元,则政策性金融债共需发行36,575亿元。

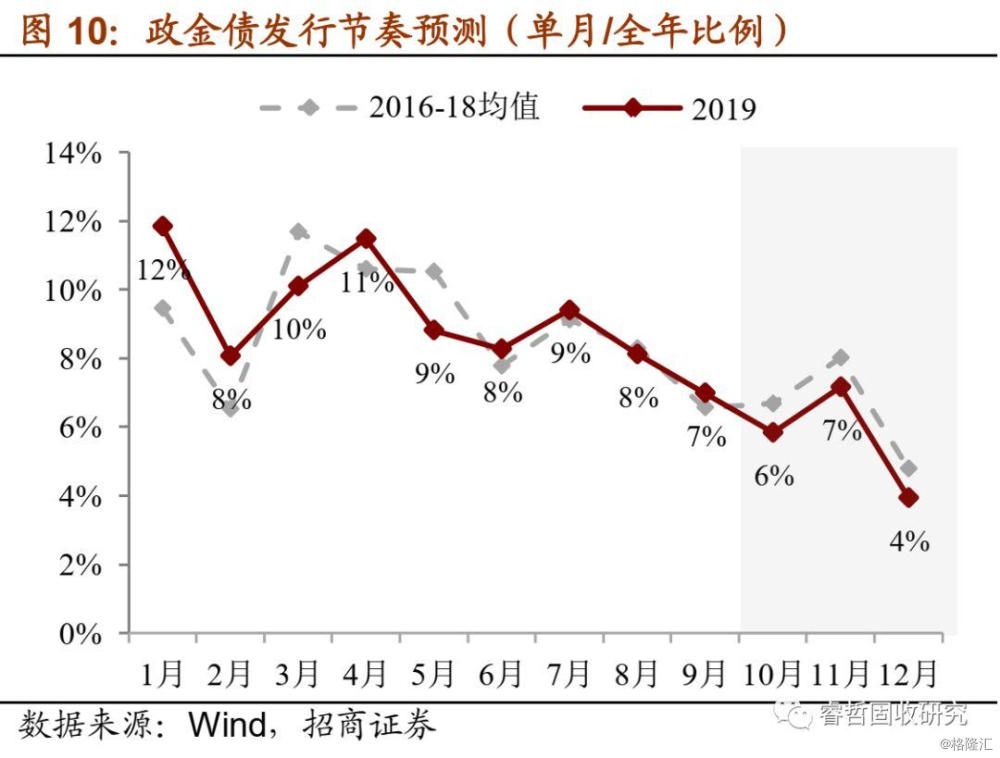

政策性金融债的发行节奏也比较平稳,且发行相对“靠前”:3-5月发行量最高,之后趋于回落。今年的发行节奏与往年也大致相似,前三季度已经发行30,380亿元,四季度还需发行6,195亿元,环比减少2,768亿元,同比减少1,231亿元。

综上,提前下达2020年专项债额度,对四季度地方债实际供给影响有限。因为提前下达的额度能否提前发行使用,目前尚无官方结论,考虑到提前发行会突破2019年限额这一客观因素,在不进行预算调整的情况下,应该不会提前发行。对应四季利率债供给约2万亿,其中地方债供给约3300亿元,以再融资债券为主,新增专项债仅有433亿元剩余额度可发。

不过,即使不能提前使用,提前下达额度已经给地方政府提供了一颗“兴奋剂”,各地已经开始如火如荼地申报项目,进行项目前期准备工作,以便尽快争取政府资金支持和推进落地。9月基建项目申报的意向总投资比整个二季度还多,如果申报热度能够持续,待这批项目落地后,明年基建投资增速有望加速回升。

二、流动性观察:下周(10.14-10.18)资金面预期平稳

本周央行暂停公开市场操作,当周有逆回购到期1,100亿元。此外,有因假期顺延至8号到期逆回购2,100亿元,当周合计回笼流动性3,200亿元。节后市场流动性总量处于较高水平,周内资金面维持平稳宽松状态。资金利率持续下行,周五时隔夜品种加权利率再度触及2.00%以下。

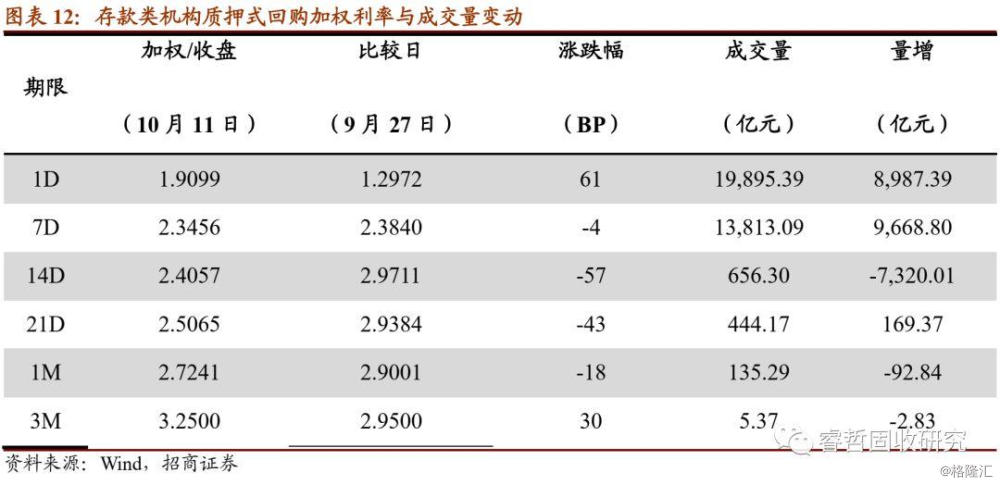

从存款类机构质押式回购加权利率看,截止本周五时,隔夜品种加权在1.91%,较节前上行61个BP;7天品种加权在2.35%,较节前下行4个BP;14天品种加权在2.41%,较节前下行57个BP。

同业存单方面,本周各期限、等级同业存单到期收益率大多出现下行。本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在2.6924%、2.8063%和2.8955%位置,3M期限同业存单加权收益率较节前上行7个BP,6M及9M期限同业存单加权收益率较节前分别下行12个及9个BP。

下周二(10月15日)将实施对仅在省级行政区域内经营的商业银行定向下调存款准备金率0.5个百分点,预期将逐步释放长期资金约500亿元。目前市场流动性总量总体充裕,且下周周内无逆回购到期,预期资金面维持平稳宽松状态。